开篇语:

大家好,我是食品饮料研讨君,上面这张图是我对最近研究的一个梳理,回顾历史来看消费和医疗在整个板块中表现得都是最为突出的,可能在一段时间会有不少的热点话题和板块,但是把时间维度拉长,我们可以看到上市以来10支涨幅最大的股票中有7支都是消费和医疗板块的,我相信在未来消费和医疗还是会走出长牛行情。

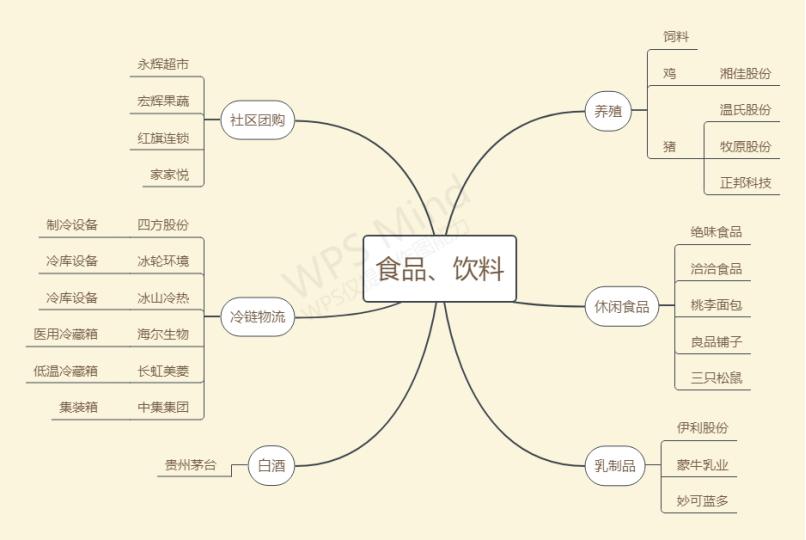

在之前的研讨中介绍了消费的场景—社区团购,其中包括新零售永辉超市、红旗连锁、家家悦。消费的支撑—冷链物流,包括制冷设备四方股份,冷库设备冰轮环境、冰山冷热,医用冷藏箱龙头海尔生物,低温冷藏箱长虹美菱以及集装箱中集集团。

最开始我们对食品、饮料中的白酒之王茅台进行了回顾,从而延伸到乳制品两大寡头伊利股份和蒙牛集团,还有奶酪龙头妙可蓝多。休闲食品中讲到了短保面包龙头桃李面包、坚果中的洽洽食品、良品铺子、三只松鼠以及卤制品的绝味食品。

最近我也分析了养殖板块,包括前期分析的冰鲜鸡龙头—湘佳股份,以及最近研究的生猪养殖三大巨头牧原股份,温氏股份,正邦科技。有兴趣的朋友可以翻看之前的文章。在养殖中成本占比最大的就是饲料,成本会超过50%。所以今天就来分析一下饲料的龙头—海大集团。

在开始前,我先做一下风险提示:

1、短期价格波动几乎不可预测,但巨大利益驱使下,市场会充斥神预测。

2、再好的生意,如果基本条件发生大的变化,也有失败的风险。

3、估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

一. 市场规模

资料来源:中国产业研究院

首先看一下我国饲料整体的市场规模,上图为中国饲料产品产值的变化趋势图,饲料和养殖一样都是属于周期性行业,而且相对于养殖来说饲料的周期性更弱,饲料行业会滞后于养殖行业的周期,当养殖量小于消费需求时,养殖品种的价格会上升,此时养殖利润比较可观,养殖周期景气度较高,但因为养殖量的减少,从而造成饲料需求的减少;当养殖量大于消费需求,养殖品种的价格会下降,养殖就会出现亏损,养殖周期不景气,但因养殖量较多,对饲料需求反而较大。但因为养殖行业此时不景气,就会直接影响到养殖户对优质或低档饲料产品的选择、饲料投喂的积极性,所以饲料行业的周期性因素会相互抵销。

资料来源:中国产业研究院

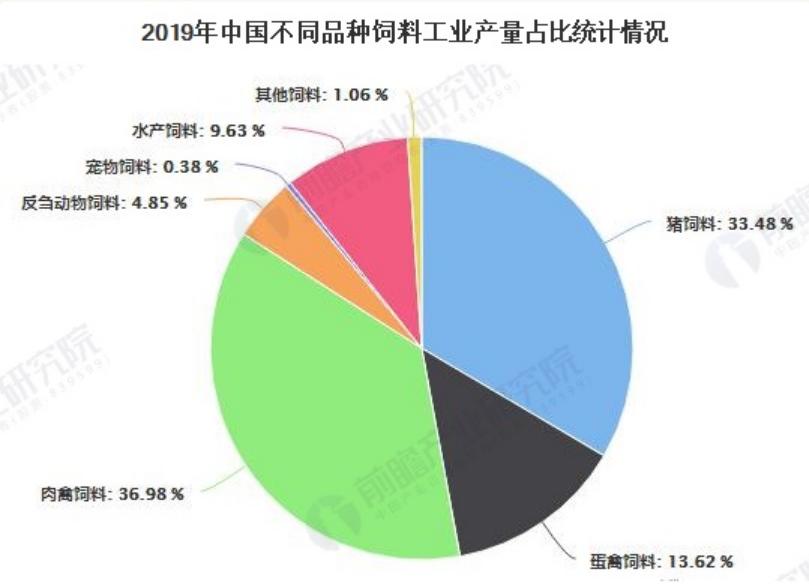

按照种类可以将饲料分为猪饲料、蛋禽饲料、肉禽饲料、反刍动物饲料、宠物饲料、水产饲料和其他饲料。上图为2019年不同种类饲料的占比图,从图中可以看出猪饲料和肉禽饲料占比最大,受非洲猪瘟的影响,肉禽饲料这几年的占比超过了猪饲料。

二. 行业发展趋势

资料来源:前瞻产业研究院

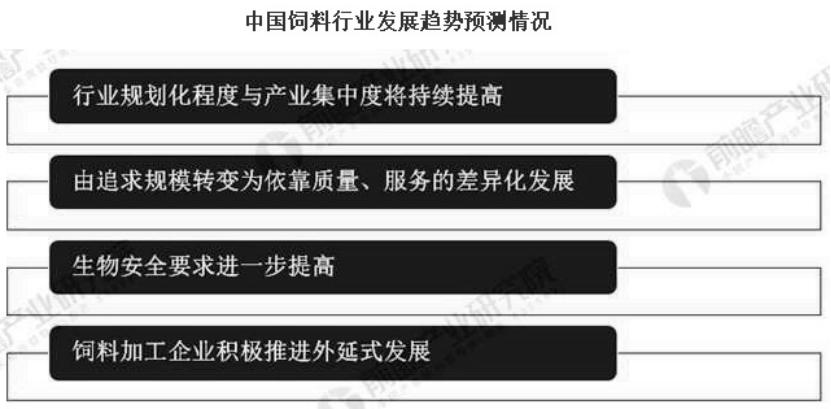

我国饲料工业发展起于80年代,经过四十余年的发展,目前饲料总量全球第一,近年来,全国饲料产量稳定,增长放缓,进入了稳定发展和产业结构调整升级的阶段,企业之间竞争加剧,饲料企业数量由2010 年的10,000多家减少到2019年的5,000多家。就跟生猪养殖企业一样,饲料企业将逐渐向规模化和集约化转变,饲料企业也将进一步分化,优势企业会利用行业整合机遇及规模优势,通过兼并和新建扩大产能,或者进行产业链的延伸,或者发展多元化的业务。目前行业集中度并不是很高,CR5只有20%左右,所以行业未来的发展对于大型、多元化的饲料企业前景将更好。

三. 公司分析

(1)主营业务

公司产品主要包括鸡、鸭、猪、鱼、虾等饲料,还有生猪、虾苗、鱼苗等养殖品种,以及畜禽和水产养殖过程中所需的生物制品、兽药、疫苗等产品。饲料行业占比达90%,其中公司水产饲料因技术和规模优势,地位处于国内甚至是全球前列,畜禽饲料居于行业前十位之列,整体处于全国领先地位。2019年销售饲料1,229 万吨,约占全国饲料产量的5.37%,市占率进一步提升。目前还有生猪养殖业务,这也是企业走向多元化的一步,因为公司生猪养殖业务刚起步,采用“公司+农户“的业务模式为主。公司在养殖、水产种苗、肉禽屠宰、动物保健及原料贸易等产业链上下游进行布局,与饲料业务产生协同效应,还自建屠宰场,真正的走向了产业链延伸和多元化的发展之路。

(2)核心竞争力

丰富完整的产品配置:

公司的产品线丰富,包含了各类饲料产品和其他产品,抗干扰能力较强。如果只有猪饲料业务,那非洲猪瘟对他的影响就会很大,多产品种类发展可以规避这种风险。

技术研发实力:

公司技术研究储备较为丰厚,拥有1,600多人的研发团队,每年投入大量资金进行研发,研发人员包括动物营养、兽医、繁殖选育、养殖模式、生物工程、生物化学、机械等多学科的人才。随着“全面禁抗”进入倒计时,公司与高校和科技公司通过对“微生物发酵饲料关键技术研究与应用”以及“饲用抗生素替代品关键技术研究与应用”两大方向的研究,有效突破无抗饲料生物合成关键技术,将引领行业进步和发展。

销售团队:

公司现有6,000多人的服务营销团队,他们都会深入到塘口、养殖场了解养殖情况,所以公司对终端消费习惯、饲料养殖效果、养殖模式和养殖需求等都有详尽的数据来源,能精确把握养殖户的需求,所以销售人员都有过硬的专业素养。

(3)公司领导人

公司的董事长是薛华,他是个传奇人物。1992年毕业于华中农业大学水产学院特种水产养殖专业;1995年获中山大学生命科学院动物学硕士学位,是公司创始人之一。目前担任中国饲料工业协会副会长、中国农村青年致富带头人协会副会长。1988年,薛华考取华中农业大学水产学院特种水产养殖专业。薛华当时并不十分“看好”这个专业,因为他是专业调剂来的,但此后他从中得到启蒙——专业知识和实际操作结合起来,他看清了什么是水产行业,怎么样进行水产人工养殖。所以这也是为什么现在海大集团是全国甚至是全球水产饲料的领军企业,经过20多年的努力,从最开始的水产饲料小作坊,到目前千亿市值的海大集团,这与他的技术和管理能力密不可分。因为薛华也是技术型人才,所以他对研发投入这方面很重视,致力将海大集团打造成科技型农业企业。

(4)股东分析

大股东海灏投资有限公司原名为海大投资有限公司,董事长薛华持股39.75%,副董事长许英灼持股27%,除了海灏投资,还有中央结算、中央汇金,以及一些比较出名的基金,例如景顺长城、中欧时代先锋等。还有目前全球前三大主权投资基金—阿布达比投资局。可以说是集万千宠爱于一身。

2021年4月7日,公司发布股权激励计划,对公司的4000多名员工实施激励,这是上市以来第三次激励,此次激励占总股本的3.31%,力度很大。

此次股权激励分五期,销量目标如上图所示,2019年公司全年实现饲料对外销量1,229万吨。从销量指标上看,这五年的年复合增长率大概为21%,远超过行业的增速,可以看出公司对未来的发展的信心还是很大的。

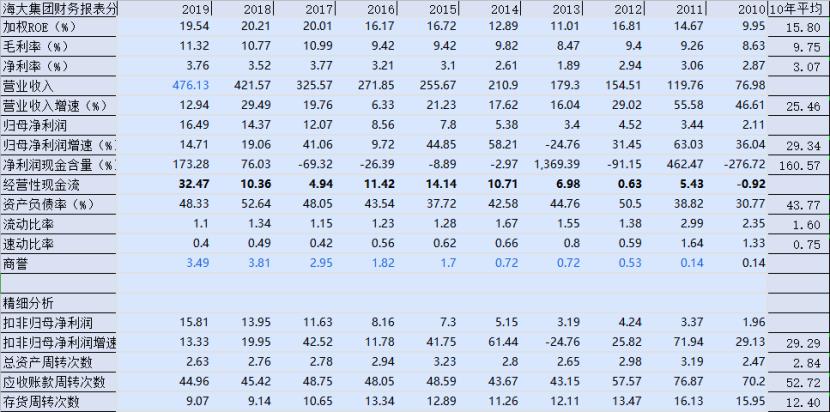

(5)财务分析

我用了我们每日研讨纪要的财务分析模型做了上面这张财务分析图,从图中可以看出海大集团的10年加权净资产收益率超过15%。毛利率也在逐年提高,但毛利率还是较低。10年平均营收增速为25%,归母净利润增速也是达到29%,成长能力较强。就是速动比率较低,短期偿债能力较弱。

(6)风险分析

1.天气异常风险

饲料行业主要服务于下游养殖业,养殖过程中天气、雨水、台风等自然因素出现异常变化时,可能出现养殖存栏、存塘数量的波动,甚至于病害的规模化爆发,进而对饲料需求产生影响,出现阶段性或区域性需求波动的风险。

2.主要原材料价格大幅波动的风险

饲料原料主要是各类大宗农产品,以玉米、大豆(豆粕)为主,像自然灾害、进出口政策变动、海运等物流运力和成本波动、汇率变化、人类及动物疫病等都可能给国际贸易及农产品价格带来较大的波动,进而对饲料和养殖的成本造成一定的影响。

3. 政策风险

一些环保政策的实施,如《畜禽规模养殖污染防治条例》、《水污染防治行动计划》会清退小型养殖户,从而会改变养殖结构,这将对饲料行业现有的产能布局、市场份额、定价能力、经营模式等都产生深刻影响。

参考资料:海大集团2019年年报、2020年中报

收集资料、整理信息、进行创作需要花费大量时间和精力,你的转发、收藏、点赞、关注和赞赏是对我们最大的支持,也是我们推出更多精品纪要的最大动力。

#海大集团# #牧原股份# #温氏股份#