中航光电自今年3月份止跌开始,便不断地强势上涨,股价连创新高,年内接近翻倍。而且公司作为“军茅”,没有专注于*用军**品,又跑去定增投产新能源方向的民用产品,这样的上涨、这样的业务布局,到底合理吗?

01防务特种连接器龙头

中航光电前身是洛阳航空电器厂原名为华川电器厂,创建于我国“三线建设”时期的1970年,当年坐落于河南省洛阳地区伊川县,主要生产航空插销。

后来1991年华川电器厂迁入洛阳市,并更名为“洛阳航空电器厂”,主要从事电连接器、光纤连接器等产品的生产,并在国内率先研制成功单叶回转双曲面线簧结构插孔,应用于防务电连接器和民用产品。

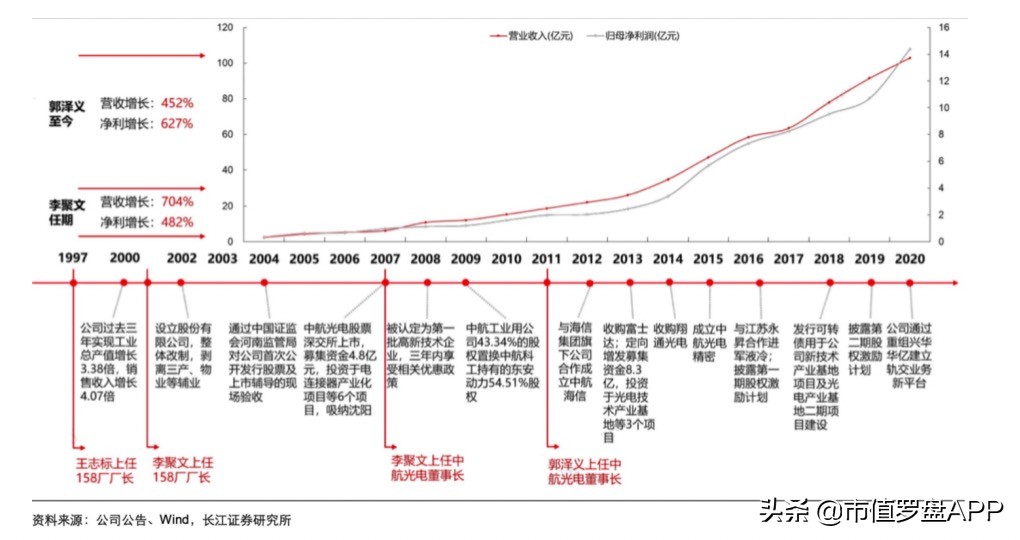

2007年中航光电在深交所上市,是国防科工委系统内第一家整体上市企业,并通过募集资金整合解决了同业竞争等问题。在几任船长的不断努力下,在过去的20余年中,公司收入利润双双不断上涨,从一艘小船成长成如今的军工巨掣。且几乎每次资本运作或结构重组,都能带来业绩的显著上涨。

中航光电作为中航工业控股的,国内高端连接器赛道的龙头公司。公司主要产品主要用于航空、航天等防务领域以及通讯与数据传输、新能源汽车等民用高端制造领域,2018年时在防务连接器国内市场占有率超过40%。那连接器是什么呢?简单来讲,连接器就是在各种设备间传输信号和数据的“中转站”,生活中最常见的连接器莫不过是充电插头了,只是在工业及*用军**方向上的连接器,要求传输效率更高,可靠性更强。

数据来源:公司官网,慕尼黑电子展

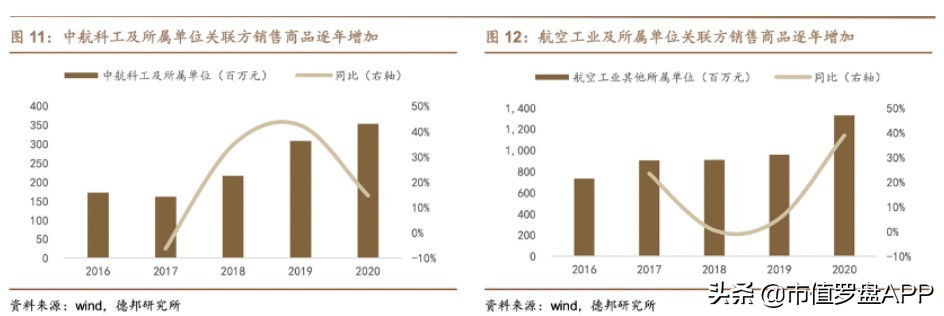

俗话说背靠大树好乘凉,中航工业作为母公司给中航光电带来了源源不断的内部订单,甚至可以说中航工业集团内部关联企业对中航光电产品销售起到决定性作用。2016年至2020年中航光电对中航科工、航空工业及所属单位销售商品交易额逐年增长,2020年销售额达3.5亿元,同比增长14.6%,与航空工业销售额达13.3亿元,同比增长38.8%。这两个大腿订单加起来接近中航光电营收的两成,毫不夸张的讲,这就是“白得来”的业绩,让中航光电直接赢在起跑线上了。

而且考虑到其技术壁垒及航空航天行业对高可靠性的极致追求,新进厂商难以挑战现有厂商行业地位,在市场竞争格局这块,中航光电相当稳。

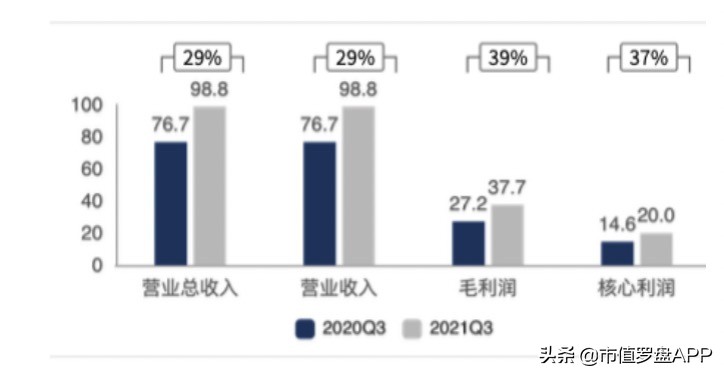

有了母公司的业绩加成,中航光电业绩表现相当优秀,2020年营业总收入103.05亿元,较2019年增加11.46亿元,2020年核心利润较2019年增加38%,核心利润快速增长。

图源:「财报罗盘」上市公司财报智能分析系统

今年十月,公司总市值达到1137亿元,总市值位列军工板块第三位,且与航天电器、长盈精密等拉开较大差距,是同为军工连接器主要供应商航天电器的3.3倍。

02*队军**现代化建设提速,刺激防务连接器需求增加

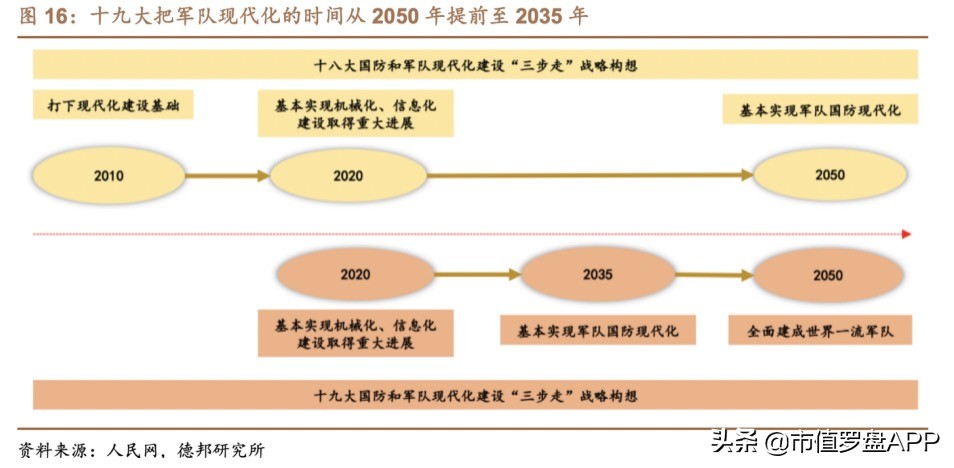

十九大将原来“三步走”发展战略目标的实现时间提前15年,提出*队军**现代化的新“三步走”战略,把基本实现*队军**和国防现代化的时间点从2050年提前至2035年。同国家现代化进程相一致,全面推进军事理论现代化、*队军**组织形态现代化、军事人员现代化、*器武**装备现代化,力争到2035年基本实现国防和*队军**现代化,到本世纪中叶把人民*队军**全面建成世界一流*队军**

防务电连接器是飞机、导弹、舰艇等*器武**系统中用量最多的通用电子元器件之一。在*器武**装备和各类电子系统中,电连接器是连接器件与组件、组件与单机、单机与单机、系统与系统必不可少的基础元件,起着传输能量和信号的重要作用。一架现代歼击机使用电缆长达5km-10km,一次配套的电连接器约800-1000多件;一架大型客机电缆总长度达250 km,一次配套的电连接器约4500多件。因此,伴随国防信息化建设的提速,防务连接器的市场,也将迎来蓬勃发展。

03子公司们干的都不错

目前公司纳入合并报表范围的子公司有11家,合营企业1家,另有2家联营企业。其中对公司净利润影响达10%以上的主要子公司及参股公司有四家,分别是沈阳兴华航空电器有限责任公司、中航富士达科技股份有限公司、深圳市翔通光电技术有限公司以及中航海信光电技术有限公司。在不考虑内部抵消的情况下,四家子公司占到公司合并收入的22.63%,净利润的18.22%。而本部营收约为75亿元左右,因此公司主要业绩仍然来源于自身本部。

中航光电目前核心子公司皆为盈利状态,其中,中航富士达作为北交所上市的尖端射频连接器企业,将显著受益于北交所的改制及国家鼓励专精特新企业持续发展政策。在持续上升的业绩外,为母公司中航光电创造额外的股权增值收益。属实双赢,中航光电赢两次那种。

04 高研发投入

2020年中航光电仿佛化身专利收割机,在技术研发方面不断取得新成果,并荣获一系列科技奖项及技术认证。2020年公司科研项目成果显著,获得国家级、省级、上级单位科技奖项19项,新申请专利311项,通过“国家知识产权优势企业”复核。

从研发投入上来看,近5年,公司研发投入力度逐年加大。研发人员数量从2016年的2105人增长到2020年3689人,研发投入金额从4.3亿元增长到9.6亿元。2020年中航光电研发人员占总员工人数的27.8%,在主要连接器公司中仅次于长盈精密。

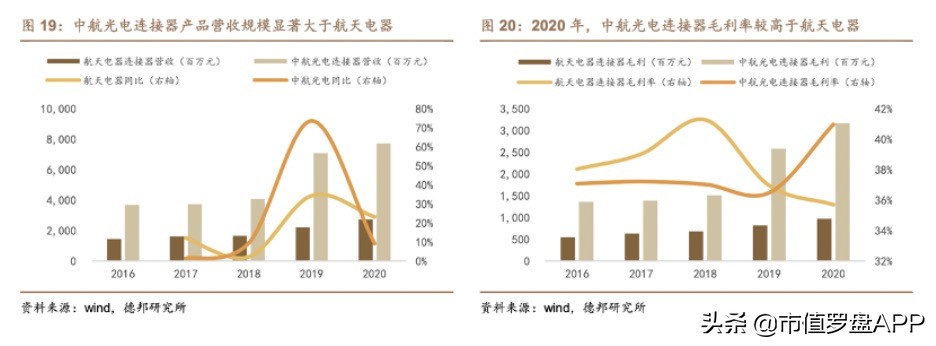

作为制造业公司,随着规模的扩大将带来成本端的显著下降,从规模体量上来看,中航光电为龙头,而航天电器次之。连接器毛利率方面,2018年以来航天电器连接器产品毛利率有所下降,而中航光电连接器产品毛利率反而有所提升,2020年航天电器连接器产品毛利率为35.7%,而同期中航光电连接器产品毛利率为41.0%,较航天电器高5.26%。

换言之,体量的优势不仅仅体现在营收规模上,毛利率的优势让中航光电在资本市场上更容易收获资金的青睐。

数据来源:财报罗盘智能财报分析系统

05布局民品连接器

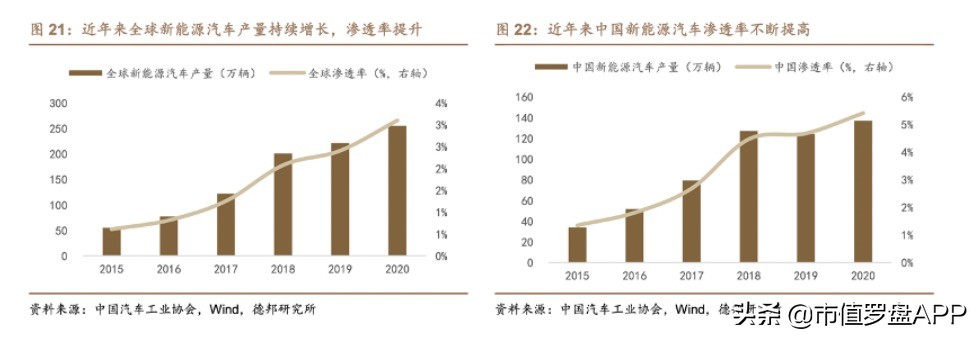

公司近年来持续增加民品连接器领域投入,新一轮定增募资超30亿投入新能源车、轨道交通等民品连接器市场。民品连接器市场是军品连接器市场规模的10倍以上,且中国连接器市场份额占全球最大。

随着新能源汽车行业的快速增长以及对传统燃油汽车厂商的逐步替代,《新能源汽车产业发展规划(2021-2035年)》指出,2025年国内新能源汽车渗透率将达25%,预计未来五年国内新能源车年均复合增速预计达38%。

而连接器在新能源汽车中主要用于实现各零部件的有效连接。根据Bishop&Associate数据统计,因为新能源车对连接器的安全性要求更高,多样化需求更丰富,每辆新能源汽车上的连接器单车价值要比传统汽车单车价值高大约18%,伴随新能源汽车未来几年的需求井喷,汽车连接器有望迎来量价齐飞的现象,也为中航光电打开了市值进一步突破的可能。

06 赊销模式明显,应收账款占比过高

A股市场中,截止11月30日,民品连接器龙头代表为电连技术,其市盈率约为53x;新能源车电连接器龙头代表为永贵电器,其市盈率为49x;而纯军品连接器龙头代表为航天电器,其市盈率约为70x。相比两者,中航光电作为军工企业实现民品扩张的优秀代表,市盈率约为50x,这个估值不离谱。随着扩产项目产能的逐渐投产达产,中航光电有望受益于民品连接器市场的高增速,带来业绩与利润的高增长,从而借助高增速消化部分高PE估值带来的市值压力。

不过虽然股价相对不高,但如果来看资产负债表的话,有相当大的问题。

受益于疫情的恢复,公司2020年账面业绩增长明显,然而作为军工行业中游企业,产业链地位较低,议价议现能力较弱。一方面这因为公司公司客户多为主机厂大哥,例如歼-20主机厂中航沈飞,运-20主机厂中航西飞等,想跟这些大哥催债很难;另一方面,中航工业内部的关联公司虽然给中航光电白白送来了不少业绩,但是师出同门,大家都是兄弟,彼此间拿点东西,货款先欠着不是很正常吗?所以这就导致核心营业利润变现率长期低于70%,维持较低水平。这样的模式长期让公司资金链相当的紧张,严重影响企业长期经营稳定性。

数据来源:财报罗盘智能财报分析系统

另一个产业链地位较低表现就是,截止2020年12月31日,中航光电商业债权共计84.71亿元,相比2019年又上涨13.93亿元。

往好了说,应收账款的快速增长确实反映了军工产业的整体景气度上行,往坏了说中航光电总资产才约220亿,其中近100亿都是应收账款,合着中航光电全员上下挣的都是*钱假**吗?不得不说,也就只有军工这种垄断性的行业才会出现这样的情况,如果是普通的民营公司,可能早就破产倒闭了。

而且过往太多例子证明了这种“暗雷”爆炸的恐怖性,尽管可能性不高,但是随便来个下游大哥违约,5%的应收账款减值就是5个亿的利润损失。按公司2020年来看,一年利润也才不过17亿,中航光电这钱未免也太难挣了点...

数据来源:财报罗盘智能财报分析系统

结语

中航光电作为军工行业股票中难得的长牛股,在年内多次创出新高,随着军品业务的确定性稳定增长,以及民品业务巨大的爆发潜力,从长远来看,公司仍然是成长股中相对稳定,白马股中又相对具有成长性的一支,未来的业绩仍然值得期待。