港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

上海机场(600009-CN)一听这名字,知名度和某某科技股某某白酒股等就没法比,但是,这家公司近十年来的股价表现和利润增速却一点也不输其他优秀的公司。

根据上市机场历史数据显示,2009年公司股价低点,至2018年公司股价高点,十年间涨幅超过十倍,2010年公司股价低点,至2019年公司股价高点,十年间涨幅也超过十倍。

长周期,股价大幅的增长,其背后大概率都是有公司优秀的业绩在支撑,我们来看看上海机上近十年的经营业绩有多么优秀?

十年净利保持19.6%的复合增速

首先,我们来看营收数据,这也是一家公司经营之根本,因为有了营收,才可能有利润。根据企查查数据显示,2009年上海机场的总收入为33.38亿元,到2018年高达93.13亿元,十年复合增速10.8%,2019年前三季度总收入同比增长18.95%。十年间上海机场收入增速说不上多么快,但也不慢,值得注意的是,2019年公司收入增速丝毫没有放缓迹象,且加速了,更重要的是,公司十年间收入增速没有一年是下滑的,增长 确 定性非常强,这是什么原因,我们后面在重点谈。

净利润由2009年的7.06亿元,增长至2018年的42.31亿元,十年复合增长率高达19.6%,2019年前三季度净利润同比增长27.19%。净利润增速数据比收入增速快的多,十年间19.6%的复合增速有多么快,举个例子,A股公认最优秀的上市公司之一贵州茅台,2009年至2018年净利润年复合增速23.4%,当然了,上海机场的净利润增速数据较贵州茅台还有点差别,但也是很优秀了。

问题来了,净利润增速大幅高于收入增速,原因呢?

我们再来看两组数据毛利率和净利率,2009年上海机场的毛利率为31.63%,到2018年为51.69%,提升了20.06个百分点,假设公司十年间营收不增长,费用占比不变,光是提升产品定价能力,提升毛利率,利润就增长超过70%。

另外,上海机场不光是毛利率在大幅提升,更重要的是公司的毛利率提升速度比较匀速,这一定程度上反映出公司产品定价能力持续的增强,而不是由于某些外在原因导致公司经营状况的突然变化所致。

再来看净利率,2009年上海机场的净利率为22.41%,到2018年提升至47.58%,十年间净利率提升了25.17个百分点,翻了一倍多,25.17个百分点当中,毛利率贡献了20.16个百分点,费用占比下滑了5.01个百分点,费用端也在优化。

不得不提的是,47.58%的净利率,A股恐怕没有几家公司可以做到,包括被大家一直称赞为液体黄金的浓香白酒龙头企业五粮液。

近十年上海机场的盈利数据是全面向好,产品定价能力提升、毛利率提升,费用优化、净利率增速高于毛利率增速,也是为什么十年之间,公司营收增长并不怎么亮眼,净利润确大放异彩。

收入没有一年下滑、毛利率提升的内在逻辑是什么?

经营数据只是结果,而重点还是公司的商业模式和管理人的智慧,尤其是商业模式,打个比方说,格力是优秀的制造业公司吧,也没见它把净利率提升至50%,两位数的净利率也是2015年之后才提升至的,这就是所谓的商业模式。

上海机场的商业模式就是围绕航空相关的业务在赚钱。

从上海机场披露的2019年半年报可以看出,公司业务收入主要分为两个部分,一个是航空性收入,比如飞机的起降、旅客及货邮的吞吐;第二个部分是非航海性收入,比如商业餐饮收入和其他非航收入。

航空性收入,飞机的起降和货邮的吞吐这块业务是非常稳定的,他会随着人们生活水平提升,而不断增加,基本不受宏观经济影响,又或者说受影响很小,这点从公司历史报表可以看出,但是这块增速比较缓慢。

非航空性收入,这一块是公司业绩的加速器,尤其是这两年,看看商业餐饮的收入增速及收入占比就会明白,虽然,公司没有披露商业餐饮的具体毛利率,但是,我们从公司历史报表可以看出,随着商业餐饮占比总收入提升,公司的毛利率会大幅提升。

公司非航空性收入未来还有较大的开发空间,因为,以商业餐饮为例,随着通胀产品提价是大概率的,另外,在机场吃饭普遍较贵,随着整个国民经济实力的增强,未来这块的占比有望继续提升,看看公司2019年前三季度业绩得以大幅提升,毛利率提升,完全靠的是商业餐饮的收入增长。

总结:

近十年公司收入稳定增长主要是,飞机起降和游客的吞吐量非常稳定,这是整个公司业绩稳定增长的基础,而随着消费水平的提升,飞机场的商业餐饮等业绩收入快速增加,这进一步提升了收入增速,另外,加上商业餐饮的毛利率比较高(预估),这使得整个公司近十年收入保持不错的增速,而净利润则大幅提升。

作者:郑鹏超

编辑:李雨谦

转自:香港财华社

投资一家夕阳行业,长期来看必定是亏损的。投资一家朝阳行业具有广阔的发展前途、目前距离天花板又很远,同时又具有垄断效应(护城河),那无疑会为你带来丰厚的回报。

上海机场是我比较喜欢的一家上市公司,一直在自选股里面。

一、护城河

机场盈利主要分两部分,一部分是航空性收入,一部分是非航空性收入,且非航空性收入所占比重越来越大。

我们看到上海机场营业构成中商业、餐饮收入占比超过50%

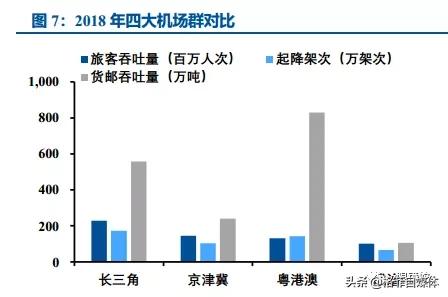

通过与其他多家机场比较可以看出,浦东机场的国际航班占比最高。

目前国内游客吞吐量最大的为首都机场,货物吞吐量最大的为浦东机场。

通过上图我们可以看到中国的大型机场也就4个,包括首都机场、浦东机场、白云机场、香港机场,或者再加上成都双流机场及深圳 保安 机场。

1、浦东机场的护城河

浦东机场国际游客吞吐量占比接近50%,占比最高。在半径1000公里以内的出行,基本以高铁、自驾车为主,超过1000公里以上的出行,基本以飞机为主。我从上海去趟南京,一般不选择坐飞机,而选择高铁或者开车出行,且高铁要比飞机方便的多。由于香港机场签证的原因,国内大部分人远程航班旅行,喜欢就近到首都机场及浦东机场转机。

2、地区垄断性

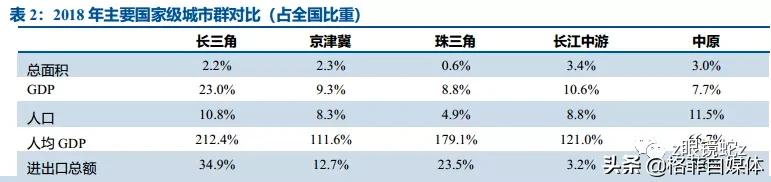

中国最大的经济圈是长三角经济圈,其次是珠三角经济圈。

长三角地区已经成为了世界上第 6 大城市群,财富 500 强中有 400 多家企业已经在这里进行了投资,机场半径 300 公里的腹地内覆盖了长三角地区的 8 个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车、石化、成套设备、精品钢材和生物医药等。

在长三角经济圈仅有浦东机场一家国际性的机场。这时有人要问,那杭州萧山国际机场、南京机场呢。其实这些机场在国际游客货物吞吐量占的比重有限,航道少、主要以港澳台为主。北美、南美、欧洲航线很少,即使有也是一周1、2次航班,与浦东机场一天一个航班或者几个航班相比,差距深远。因此可以忽略不计。可以说整个长三角经济圈就一个浦东机场真正意义上的国际机场。而珠三角有香港、深圳、广州3家机场,竞争较为激烈。

3、浦东机场具有更大的拓展空间

随着经济发展国民收入的提高,企业间或者民间的国际旅行还有很大提升空间。我们国民平均GDP才过1万美元,离发达国家还有很大差距,将来上2万美元后,百姓的出游将会爆发式的发展。

浦东机场目前5条跑道,将来会有5座航站楼、8条跑道。可见浦东机场的天花板还远的呢。

二、浦东机场的业务范围

公司的经营范围是为国内外航空运输企业及旅客提供地面保障服务,经营出租机场内航空营业场所、商业场所和办公场所,国内贸易(除专项规定);

广告经营,货运代理、代理报关、代理报检业务,长途客运站,停车场管理及停车延伸服务,经营其它与航空运输有关的业务;

综合开发,经营国家政策许可的其它投资项目。

说白了一句话,与飞机有关的服务、与飞机无关的租赁收费。

三、浦东机场免税店

浦东机场免税店主要是日上免税店与东权免税店。

日上免税店是经中国政府批准的专业经营机场免税店的外资企业,在首都国际机场(T2和T3航站楼)和上海国际机场(浦东国际机场T1、T2航站楼和虹桥机场国际区域)开设有出境和进境免税店。

日上免税店收入近8成来自香水、化妆品。随着国民收入的提高,颜值经济将进入高速发展的黄金期。香水、化妆品等奢侈品消费占比会进一步提升。

这一部分收入是有保证的,因此我们看到上海机场2019年财报中,商业餐饮在收入构成中的比重大幅度提升。

四、其他

在上海机场的财务报表中,我们看到其资产占大头的为固定资产,固定资产200.8亿,股东权益为313.5亿,固定资产占股东权益64.05%

其中房屋、建筑物、跑道、停机坪初始成本为143.76亿。

目前通过减值仅剩下75.23亿。这个与我国会计准则有关,固定资产以成本价计算,每年要计提减值损失。

浦东机场的两个候机楼、及跑道,实际上基本上没有什么减值的,就每年维护下就行。20年前的房子,建造成本20万,本来打算居住40年,每年减值5000,通过减值现在还有10万,你想10万买?

开玩笑,200万都不卖给你。

要以公允价值(即现价)交易。但是会计准则就这样,固定资产是不允许以公允价值计算的。浦东机场的这一块资产是严重低估的。

因此长期来看,上海机场是一个不错的公司,值得长期投资。

文:z眼镜蛇z

转自:格菲资本