特别提示

本订阅号中所涉及的证券研究信息由光大证券研究所教育研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资客户请勿订阅或使用本订阅号中的任何信息。

收购鹤壁汽车学院,在手现金仍旧充裕 ———

希望教育(1765.HK)收购事项点评

◆事件:2019年7月29日,公司公告以1.6亿元人民币代价收购鹤壁汽车工程职业学院95%权益。

◆交易架构:公司以1.6亿元人民币现金向卖方收购标的学校95%权益,对价款优先用于分期偿还标的学校负债,剩余部分作为股权转让款。若负债超过对价款,则由卖方承担。交易首期公司需向卖方支付1400万元以获取学院的管理权,后续款项采用分期支付的方式。

◆标的概况:鹤壁汽车工程职业学院创立于2011年,学校位于河南省鹤壁市,毗邻高铁站,交通便利。校区占地面积320亩(为划拨用地),房屋75,600平方,其中在建学生宿舍20,000平方,合计可容纳7,000学生。2018/2019在校学生4504人,学费约5200元/学生(年)。2018年标的学校收入2370万元,EBITDA400万元。

◆我们的观点:虽然本次收购体量较小,但未来增长潜力大,交易价格具有高性价比。1)本次交易公司首期仅需支付1400万元,对于现金流的影响较小,后续支付采用分期支付,对于公司现金流的占用较低;2)标的学校运营情况较弱,在校生人数与学费均有大幅提升空间。18/19学年在校生人数4504人,19年学校容量将达到7000人。学费大幅低于其他同类学校,我们预计学费有一倍左右的提升空间;3)根据公司电话会议,学校的重置成本约1.82亿元人民币,本次收购具备较高的性价比。

公司此前拥有丰富的并购整合经验,旗下共拥有9所民办高校,集团化管理能力优秀。取得学院管理权后公司教育教学委员会和运营的团队将介入学院管理,从学科建设到后台后勤及财务管理进行综合优化,提高学校教育教学质量,从而带动在校生人数及学费的提升。根据公司电话会内容,学校学费备案的收费标准为12000元/人。我们保守估计学费提升至8000元/人,在校生7000人,按民办高职院校成熟状态下净利率按40%计算,学校整合后PE估值有望降低至7.5xPE。

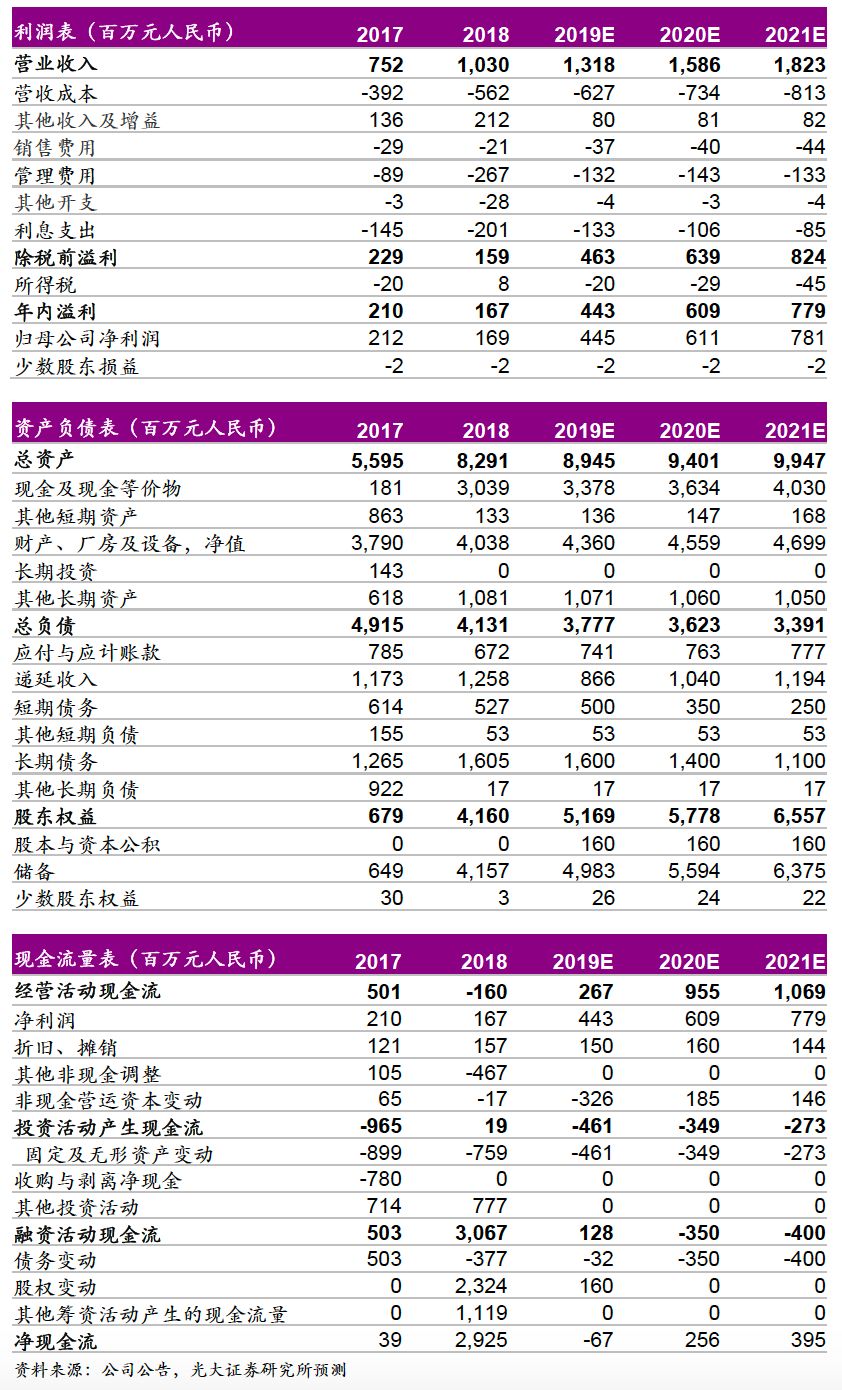

◆维持“买入”评级 。不考虑本次并购,我们维持19-21年净利润预测为4.47/6.13/7.83亿元,我们测算满员稳定的合理pe估值在15-20x,而公司具备较高的内生增长性,且在手现金约30亿元,比较充裕,外延并购预期强,因此我们认为公司估值倍数显著低估,维持“买入”评级。

◆风险提示:教学质量下滑、教育政策变动、外延扩张策略不达预期。

特别声明

本订阅号由光大证券研究所教育研究团队编写,所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的以为,任何情况下任何完整的研究观点,均应以光大证券研究所已正式发布的相关研究报告为准。

本订阅号仅面向光大证券专业投资者客户。光大证券客户中非专业投资者客户,不论通过何种渠道阅读到本订阅号的内容,请自行评估相关内容适当性,并咨询专业投资顾问,对相关信息可能的风险进行充分的了解,若因不当使用本订阅号中任何信息而造成任何直接或间接损失,需自行承担全部责任。非光大证券客户,请勿订阅或使用本订阅号中的任何信息。

团队成员

刘凯: 通信行业/教育行业分析师

8年证券从业经验,4年教育行业研究经验,2017年9月加入光大证券研究所。北京航天航空大学自动化系硕士学位,北京大学经济学双学士学位。2014~2017年就职于中信证券研究部任新三板研究团队负责人和电子行业分析师。2017年《新财富》新三板最佳研究团队第1名;2014年《新财富》最佳分析师电子行业第3名(团队成员)。

曹天宇: 教育行业分析师

4年港股及海外市场研究经验,2年教育行业研究经验,2015年加入光大证券研究所。马里兰大学金融学硕士,俄亥俄州立大学学士。2015年获得新财富最佳海外研究团队第4名;2016/2017年新财富最佳海外研究团队第1名。

贾昌浩: 助理研究员

上海交通大学工学硕士,哈尔滨工业大学工学学士,2018年4月加入光大证券研究所。

团队特色

教育行业4年研究经验,实现跨市场和全领域覆盖。构建教育行业研究框架,通过A股/H股/美股/三板/一级的跨市场产业视角,已覆盖培训、学校、信息化、在线四大领域的大部分上市公司。目前已撰写系列深度报告持续跟踪学校、中小学培训、成人职业培训、早教培训、教育信息化、在线教育等细分方向。

新财富新三板第一名,深度产业研究,前瞻预判趋势。秉承专业研究和价值挖掘的风格,基于一级市场丰富产业链人脉,对教育产业发展和政策演变趋势理解深入、对上市公司的覆盖兼备广度和深度、前瞻研究在线直播、新高考等新兴方向。积极组织产业调研、电话会议、专家交流、公司反路演等活动,充分服务市场各类投资者。

港股市场4年研究经验,新财富海外第一团队成员。对港股民办学校行业发展及相关标的公司有完善的了解。对学校资产定价、一级市场收购价格变动、各地区适龄人口结构、政策变动方向均有较为深入的研究经验,善于从基本面角度发现公司潜在价值。

往期文章:

A 股

1.【中公教育 002607.SZ】

[2019 03/04] 三条主线配置教育行业,维持中公教育核心推荐——教育行业跨市场周报(第64期)

[2019 01/07] 中公教育董事长李永新谈中公

[2019 04/30] 中公教育19Q1点评:预收账款环比大增127%,经营业绩符合预期|光大教育

[2019 04/09] 中公教育2018年年报点评:首份年报业绩靓丽,中公打造职教航母

[2019 01/16] 中公教育(002607.SZ)重大事项点评之一——亚夏汽车拟更名为中公教育

[2019 02/11] 亚夏汽车(002607.SZ)重大事项点评之二——中公教育18年净利润11.0~11.6亿元,超市场预期

[2019 02/21] 中公教育(002607.SZ)重大事项点评之三——亚夏汽车正式更名中公教育,A股教育龙头扬帆起航

[2019 01/21] 亚夏汽车(002607.SZ)跟踪报告一 —— 公务员和事业单位业务稳步向上,教师培训业务空间宏大

[2019 01/05] 亚夏汽车(002607.SZ)跟踪报告之二——中公教育过户完成,职教龙头剑指千亿

[2019 01/21] 估值成长,五问五答—中公教育跟踪报告三

[2018 06/06] 中公教育和华图教育经营数据深度对比分析 ——成人职业培训行业跟踪报告之一

[2018 11/04] 中公借壳亚夏汽车获有条件通过,A股教育板块迎来职业培训龙头——亚夏汽车(002607.SZ)重大事项点评

2.【视源股份 002841.SZ】

[2019 03/02] 视源股份(002841.SZ)源远根深,傲视天下

[2019 03/02] 视源股份(002841.SZ)2018年度业绩快报点评——业绩快报略超预期,高成长态势延续

[2019 01/28] 视源股份(002841.SZ)重大事项点评——投资智慧终端拓展教育市场,股权激励稳步推进

[2018 10/27] 视源股份(002841.SZ)2018年三季报点评——业绩表现符合预期,盈利能力持续提升

[2018 03/27] 【深度】千亿空间,云起龙骧——视源股份跟踪报告之一

[2018 04/06] 【深度】视源股份(002841.SZ)跟踪报告之二——再论会议平板业务:宏大市场空间,企业级服务入口

[2018 06/26] 【深度】视源股份(002841.SZ)跟踪报告之三——教育业务:云起龙骧,AI赋能

[2019 02/14]【深度】视源股份(002841.SZ)跟踪报告之四——不仅是交互平板之王,而是万屏时代“苹果”

3.【美吉姆 002621.SZ】

[2019 04/19] 正式更名美吉姆,A股迎早教龙头——美吉姆(002621.SZ)2018年报点评

[2018 06/10] 33亿元现金并购早教龙头美杰姆教育——三垒股份(002621.SZ)深度报告

[2018 07/23] 数据详解美杰姆教育——三垒股份(002621.SZ)跟踪跟踪报告之二

4.【佳发教育 300559.SZ】

[2019 03/15] 领军考点信息化,延伸布局新高考——佳发教育(300559.SZ)深度报告

[2019 03/20] 考点建设和智慧教育翻倍,驱动公司业绩大幅增长——佳发教育(300559.SZ)2018年年报点评

5.【开元股份 300338.SZ】

[2019 05/14] 公司治理逐步优化,职教巨头凤凰涅槃——开元股份(300338.SZ)深度报告

[2019 04/25] 职教业务扣非净利润占比142%,2019年有望重回增长通道——开元股份(300338.SZ)2018年报点评

港股

1.【中国东方教育 0667.HK】

[2019 06/28] 职业技能培训龙头,旭日东升扬帆起航——中国东方教育(0667.HK)投资价值分析报告

2.【新东方在线 1797.HK】

[2019 02/10] 线上发力,旭日东升——新东方在线(1797.HK)投资价值分析报告

3.【中国科培 1890.HK】

[2019 04/10] 坐落在广东省的又一颗教育明珠——中国科培(1890.HK)投资价值分析报告

4.【卓越教育 03978.HK】

[2019 03/20] 卓越教育FY18收入14.7亿元,华南K12辅导巨头扬帆起航——跨市场教育行业观察之五

美股

1.【新东方 NYSE:EDU】[2019 02/28] 领跑K-12培训、留学、在线教育三大赛道——新东方(EDU.US)投资价值分析报告

2.【好未来 NYSE:TAL】

[2019 05/13] 好未来FY19:净利润增长85%,学而思网校发展迅速——跨市场教育行业观察之七

3.【海亮教育 NASDAQ:HLG 】

[2019 04/15] 海亮教育FY19H1净利润1.30亿元,教育管理业务空间广阔——跨市场教育行业观察之六

4.【精锐教育 NYSE:ONE】

[2018 11/01] 精锐教育2018财年业绩大增,K12培训行业集中度趋于提升——跨市场教育行业观察之一

行业深度报告

[2019 01/04] 政策约束下的供给侧变革——教育行业2019年投资策略

[2019 05/08] 在线教育收入增长迅速,线下培训龙头强者恒强——教育行业跨市场研究报告九之2018年年报总结

[2018 09/17] 在线教育:教育+互联网,直播+ai——教育行业跨市场研究报告之八

[2018 07/23] 新高考教改:日新月异,鹏程万里 ——教育行业跨市场研究报告之六

[2018 06/07] 教育信息化:国家意志,智慧生态——教育行业跨市场深度研究报告之五

[2018 04/11] 早教行业:蒙以养正,一炷心香——跨市场教育行业深度研究报告之四

[2018 02/23] IT培训行业之需求篇:千帆竞发,策马飞舆-跨市场教育行业深度研究报告之三

[2017 12/14] IT培训行业之产业篇:百舸争流,一超多强——教育行业跨市场深度研究报告之二

其他相关文章

1.【职业教育】

[2018 06/06] 什么是公务员考试培训 ——成人职业培训行业跟踪报告之二

[2018 06/13] 什么是教师考试培训——成人职业培训行业跟踪报告之三

[2018 06/19] 什么是事业单位考试培训 ——成人职业培训行业跟踪报告之四

2.【高校】

[2019 02/18] 国家不断明确鼓励社会力量办学,奠定本轮估值修复基础——港股教育行业持续推荐报告

3.【教育信息化】

[2019 02/25]《中国教育现代化2035》发布,看好教育信息化投资机会

[2019 02/24]《中国教育现代化2035》蕴涵怎样的投资机会

[2019 02/24]《教育部2019年工作要点》蕴涵怎样的投资机会

4.【素质教育&新高考】

[2018 07/23] 【深度】新高考教改:日新月异,鹏程万里 ——教育行业跨市场研究报告之六

[2019 03/17]《盛通股份》跟踪报告-青少年素质教育龙头乘风科创兴国浪潮