作者 | 罗盘君

作者 | 罗盘君

3月7日爱美客发布年度报告,2021年净利润9.58亿元,同比增长117.81%,拟10派21元。

爱美客自2020年9月上市后,股价一路飙升,不到一年时间,市值水平就实现了超三倍的跃迁,站上了1700亿元历史高点,江湖人称“女中茅台”。但之后则是一路下跌。爱美客这家公司质地如何?

爱美客2021年营业总收入14.48亿元。其业务表现出较高的成长性——较2020年,销售收入快速增长、毛利润快速增长、核心利润快速增长。产品盈利增长的同时,费用增长可控。产品盈利的增长,是销售规模扩大和产品竞争力增加共同作用的结果,产品盈利增长质量较高。

整体看,2021年爱美客最大的收入和利润均来自"溶液类注射产品"(占比72%左右),从地域的分类角度看,公司最大的收入来自“华东地区”(占比44.80%)。爱美客2021年营业利润11.27亿元,经营活动产生的核心利润占主导地位。

爱美客2021年毛利率(93.70%)水平高。较2020年上升1.89个百分点,产品竞争力基本稳定。

爱美客核心利润率(70.74%)水平高,较2020年经营活动盈利能力有所改善。核心利润率的改善主要源于毛利率的提高以及研发费用率和管理费用率的降低。

爱美客2021年度核心利润获现率91.40%,经营活动变现能力较2020年基本稳定。其中,对下游客户的议价能力基本稳定,对供应商议价能力变弱。经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。

2021年12月31日资产总额52.65亿元,从合并报表的资产结构来看,资产的配置并未聚焦于经营活动。集团账上货币资金32.64亿元,货币资金占比极高,需要关注资金使用效率。

2021年经营活动和投资活动无现金缺口,合计现金净流入2.95亿元。与2020年相比,开始出现净流入。

图表:爱美客资金信号图

数据截至:2022年4月1日,来源:市值罗盘APP

即使一路下跌,但相较于“医美三剑客”另外两家华熙生物和昊海生科,爱美客如今的估值还是远高于他们。医美是个好行业,但具体到企业,未来业绩是否能撑起当下的市值呢?还是要回到企业的基本面寻找答案。我们通过八个维度深度解读下行业龙头爱美客2021年报,其中关键数据与华熙生物做了对比,供大家参考。

图表:关键指标A股概览(已披露2021年报企业)

数据截至:2022年4月1日,来源:市值参谋@和恒数据

图表:医美耗材每股指标排名(已披露2021年报企业)

数据截至:2022年4月1日,来源:市值参谋@和恒数据

本文摘自《市值参谋-爱美客与华熙生物2021年财报对比分析报告》与《财报罗盘智能财报系统解读爱美客2021年报》,添加罗盘君(微信号:luopanjun01)好友获取88页完整报告。

维度一 规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

爱美客2022年04⽉01⽇市值1062.07亿元,远⾼于华熙⽣物市值。

2021年12⽉31⽇爱美客总资产52.65亿元,远低于华熙⽣物(75.04亿元)。2021年报爱美客营业总收⼊14.48亿元,远低于华熙⽣物(49.48亿元)。净利润9.57亿元,远⾼于华熙⽣物(7.76亿元)。

维度二 业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报爱美客净利润增速120.89%,远⾼于华熙⽣物(20.24%)。

2021年报爱美客营业收⼊增速104.13%,⾼于华熙⽣物(87.93%)。

2021年报爱美客核⼼利润增速110.94%,远⾼于华熙⽣物(9.56%)。

来源: 市值参谋@和恒数据

爱美客产品盈利增⻓的同时,费⽤增⻓可控,最终实现经营活动的盈利增⻓,增⻓质量较⾼。

维度三 现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进⾏判断。

从爱美客2019年报到本期的现⾦流结构来看,期初现⾦2.66亿元,经营活动净流⼊16.78亿元,投资活动净流出15.90亿元,筹资活动净流⼊29.09亿元,其他现⾦净流⼊0.00元,三年累计净流⼊29.98亿元,期末现⾦32.64亿元。

来源: 市值参谋@和恒数据

2021年报核⼼利润获现率0.91。爱美客经营活动变现能⼒低于华熙⽣物。

爱美客对2021年分红4.21亿元,三年累计分红8.41亿元。爱美客利润分红率远⾼于华熙⽣物。

经营活动具备⼀定的造⾎能⼒,能够满⾜投资活动所需的资⾦投⼊,这种情况下公司仍在进⾏筹资,需要确认该部分是未来满⾜公司未来的投资计划,还是⾮必要性融资。

维度四 资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12⽉31⽇爱美客总资产52.65亿元。从合并报表的资产结构来看,资产的配置并未聚焦于经营活动。投资资产配置较⾼。此外,货币资⾦占⽐较⾼。

较2021年09⽉30⽇,资产规模有所增⻓。资产规模的增⻓主要是由于投资资产的增⻓。在资产配置上表现出向投资资产倾斜的趋势。

从合并报表的资产结构来看,资产的配置并未聚焦于经营活动。货币资⾦占⽐较⾼,需要关注资⾦持有的必要性和资⾦的利⽤效率。

维度五 股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报爱美客ROE20.03%,较2020年报股东回报⽔平提⾼。爱美客ROE的改善主要来源于总资产报酬率和权益乘数的双重提⾼。

爱美客ROE⾼于华熙⽣物,主要是由于其更⾼的总资产报酬率。

维度六 经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

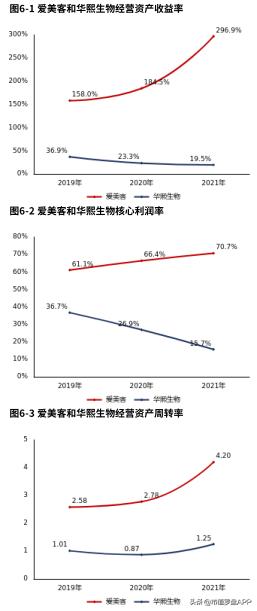

2021年报爱美客经营资产报酬率296.85%。较2020年报,经营资产报酬率有所改善。爱美客经营资产报酬率⾼于华熙⽣物,其更⾼的经营资产报酬率来源更⾼的经营资产周转率和核⼼利润率。

2021年报爱美客核⼼利润率70.74%。较去年同期经营活动盈利能⼒改善。爱美客2021年报较2020年报核⼼利润率的提⾼主要源于⽑利率的提⾼研发费⽤率的降低管理费⽤率的降低。爱美客核⼼利润率⾼于华熙⽣物(15.66%)55.08个百分点。

来源: 市值参谋@和恒数据

2021年报爱美客经营资产周转率4.20次,较去年同期有所改善。爱美客经营资产周转速度⾼于华熙⽣物。

维度七 投资活动

对公司投资活动进⾏分析,将投资进⼀步拆解为内⽣性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报投资活动资⾦流出25.75亿元。投资流出集中在理财等投资,占⽐99.11%。2019年报到本期投资活动累计资⾦流出58.99亿元。近三年投资流出集中在理财等投资,占⽐98.51%。

2021年报产能投⼊0.23亿元,处置0.68万元,折旧摊销损耗0.12亿元,新增净投⼊0.11亿元,与期初经营性资产规模相⽐,扩张性资本⽀出⽐例7.24%,产能以维持和更新换代为主。与华熙⽣物相⽐,爱美客扩张性资本⽀出⽐例较低。

⻓期股权投资10.01亿元,较2021年09⽉30⽇基本稳定。其总资产占⽐较2021年09⽉30⽇基本稳定。爱美客对⻓期股权投资的配置明显⾼于华熙⽣物。

来源: 市值参谋@和恒数据

爱美客投资⽀付的现⾦25.52亿元,收回投资收到的现⾦19.00亿元,公司短期投资活动活跃。

⻓期股权投资收益率-1.30%,⻓期股权投资亏损。⻓期股权投资总资产占⽐较⾼,且其收益率出现下滑。⻓期股权投资发⽣减值损失。

维度八 筹资活动

对公司筹资活动进行分析,将投资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

经营活动与投资活动资⾦净流⼊2.95亿元,较2020年报资⾦缺⼝消失。2019年报到本期经营活动与投资活动累计净流⼊0.89亿元,⽆资⾦缺⼝。筹资活动现⾦流⼊15.00万元,其中股权流⼊15.00万元,债权流⼊0.00元,债权净流出0.00元。

⾦融负债率0.15%,较2020年12⽉31⽇提⾼0.15个百分点。华熙⽣物⾦融负债率3.07%,爱美客与华熙⽣物基本持平。

从爱美客2021年报整体看,我们还需关注:

1、资金管理效率存疑

集团采取分权的货币资金管理模式,无法对集团内资金进行整合利用,货币资金占比高,集团资金利用效率可能不足。可考虑加强集团对子公司的财务管控了,通过采用集中的资金管理方式来加强协同和控制,提高集团整体的资金使用效率。

2、资源配置战略性不足

从合并报表的资产结构来看,资产的配置并未聚焦于经营活动,市场易对公司产生不务正业或资产利用效率不足的印象,需要考虑增加对经营资产的配置。

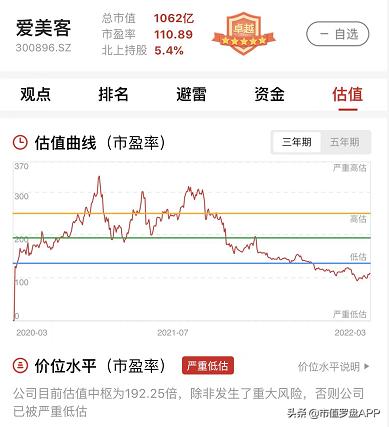

图:爱美客估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,爱美客估值曲线处在严重低估区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。