洁特生物8月20日收盘后发布了2021年半年度报告,初看数据,可能会觉得非常糟糕,原文如下:

“营业收入较上年同期增长 48.87%,其中:与生物实验室一次性塑料耗材相关业务销售同比增长 248.92%,主要系受新冠疫情影响的吸头等液体处理类耗材销售增加所致;同时与防护类产品相关业务销售同比下降 97.59%,主要是由于 2020 年初新冠疫情爆发而导致的公司口罩等防护类产品需求激增,实现了较大的防护类产品销售收入,随着相关企业的产能扩张、同时疫情总体得到有效控制,导致本报告期公司防护类产品销售收入下滑明显,为此子公司拜费尔由上年同期盈利 7,110.62 万元下降为本期亏损 1,515.61 万元;受产品销售结构的变化影响,导致归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期分别下降 15.65%、6.10%。总体而言,作为公司的传统主要业务,生物实验室耗材业务保持较为快速的增长。”

营收同比增加48.87%,净利润却下降了15.65%,扣非净利润下降6.10%。就一个成长股而言,净利润下滑是非常糟糕的事情。

下滑的原因呢?是因为“2020年初新冠疫情爆发而导致的公司口罩等防护类产品需求激增,实现了较大的防护类产品销售收入,随着相关企业的产能扩张、同时疫情总体得到有效控制,导致本报告期公司防护类产品销售收入下滑明显,为此子公司拜费尔由上年同期盈利 7,110.62 万元下降为本期亏损 1,515.61 万元”

因为疫情,去年子公司防护类产品爆发,今年需求骤降,同比下降97.59%,其实等同于防护类的营收基本没了,还亏损了1515.61万元,这个影响有多大?总共8626.23万元没有了。

再看看2020年半年报洁特生物的营收为2.69亿,母公司营收为1.14亿,净利润为1.10亿,母公司净利润0.46亿。也就是说对于半年报来讲,去年57.62%的营收没了,去年58%的净利润没有了不说,还要扣除子公司今年亏损的1515.61万元。在这种情况下,却还能做到营收同比增长48.87%,净利润只降低了15.65%,扣非净利润下降6.10%,我觉得洁特生物很了不起,这个半年报,应该是重大利好才是,这个半年报,已经表明洁特生物完全有能力抵御2020年疫情一次性收益对于公司经营的影响,并借机大力发展主营业务。

那么下半年数据还会受防护类影响吗?我觉得不会了。

|

2020Q1单季营收 |

2020Q2单季营收 |

2020Q3单季营收 |

2020Q4单季营收 |

|

|

合并报表 |

0.74 |

1.94 |

1.09 |

1.26 |

|

母公司报表 |

0.33 |

0.80 |

0.84 |

1.13 |

|

主营业务占比 |

44.59% |

41.24% |

77.06% |

89.68% |

由上表可知,后两个季度防护类对营收的占比已经越来越小了,半年报虽然净利润有所下滑,但也完全剔除了最大的隐忧。营收的增长也显示了主营业务的增长之迅猛。

接下来,我们主要分析母公司报表,也就是主营业务到底发展的怎么样,洁特管理层是否抓住了这次疫情机会,大力发展主营业务了呢?

2021Q1营收1.72亿,同比增长416.83%,净利润0.55亿,同比增长213.5%;2021Q2单季营收2.24亿,同比增长178.72%,净利润0.54亿,同比增长84.59%。

这个数据如果是单个公司拿出来,估计早都涨到天上去了吧?绝对的超预期。

再看预估,我在之前的分析中,提到过方正证券给予的是2021不把2.49亿的净利润预测,中信证券给予2.41亿的净利润预测,2021年Q1净利润为0.55,Q2为0.54,我在券商预测的基础上再打个八折,对洁特生物2021年净利润预测为2亿,应该是非常保守的预测了。那么现在为49PE,未来增速为30%,真心不贵。

再看看增长点:

我国不孕不育数年复合增速为10%,辅助生殖的潜在市场约为1280亿元;干细胞医疗产业预计2024年市场规模将超过1300亿元。

如果正如最近ZC,生育公益化,辅助生殖类耗材的空间是非常巨大的。假如耗材集采,那么参考爱博医疗的人工晶状体,是扩大市场占有率的良机。对于一个预计2021年营收2亿的企业而言,扩张是肯定的。

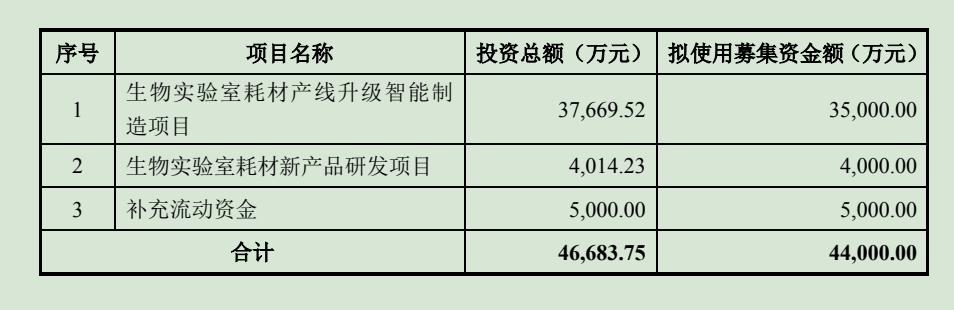

发行可转债

管理层在发布半年报的同时,也发布了《向不特定对象发行可转换公司债券》的公告,其实也就是一种融资手段,扩张期的公司是非常容易缺乏现金的,从半年报中现金流量净额下降102.15%也能看出,扩大生产造成了现金不足。

发行可转债的内容为以下:

本次发行的募集资金总额不超过 44,000 万元(含 44,000 万元),扣除发行费 用后,募集资金净额拟投入以下项目:

本次募投项目“生物实验室耗材产线升级智能制造项目”有利于强化生 产效率、提升产品质量、扩充公司产品线,提升市场份额和品牌影响力;“生物 实验室耗材新产品研发项目”有利于公司对现有产品的持续优化升级,同时增强 新产品开发能力。本次募投项目均投资于科技创新领域的业务。

公司敢于在发布半年报的同时发布发行可转债,可以看出公司管理层的信心和积极的心态,项目也完全是合适的战略。

洁特生物是该行业唯一一个上市的国内企业,先一步融资扩张,打开国内市场,会有先发优势。

风险:

半年报中指出:“积极响应新冠疫情检测、疫苗产业化需求,迅速开发并投产一次性病毒采样管、深孔板、自动化吸头、PCR板等新冠肺炎检测急需的耗材,同时为满足疫情后期疫苗的生产能力,扩产细胞培养瓶、细胞工厂、三角瓶、移液管等大规模细胞培养耗材,为新冠肺炎核酸提取、疫苗研发与产业化提供基础研发与产业化保障。”

也就是说,洁特生物主营业务的极速扩张还是借的疫情后期疫苗生产、核酸提取等需求的东风,如果疫情完全过去,这个需求不存在后,如果洁特生物的市场占有率提升不足,品牌没有打好,可能会造成营收骤降。

总之,洁特生物的半年报表面看挺糟糕,仔细再看,这个公司很有十倍股的潜质。