如果你问我:保险好不好?我会说:好!

如果你问我:保险有没有用?我会说:用不到的时候真没用,用到的时候能救命!

但即便保险很好,关键时候能救命,我还是要劝你:不要轻易买保险!

为什么不要轻易买保险?因为,轻易买保险的后果只会出现两种:一种是买到合适的保险,皆大欢喜;另一种是买到不合适的保险,成了烫手山芋。

而且,出现第二种情况的可能性很大!

我们常常会见到某人买了保险,理赔时遇到这样那样的问题,甚至遭到拒赔,那就是没有买对保险,也就是说用到保险的时候,却发现保险并没有什么用,平时交的那些保费全都白交了!

保险没买对的后果,比不买保险更可怕,比如28岁的金融美少女柱柱哥。

当我们买了保险以后才会明白,买保险最大的痛,就是当你需要的时候,却发现买错了!简直是痛彻心扉!

90后患癌,被亲妈买的保险气得半死!

最近,岛叔的朋友圈被一位28岁的金融美少女柱柱哥刷屏了。她在上海金融行业工作,大约一个月前查出了癌症,这是一种非常严重、罕见的淋巴癌。

短短 21 天的治疗里,她就经历了口腔黏膜脱落、发烧脾虚、浮肿膝盖剧痛的感觉、手和脸失去知觉等常人无法体会的感觉。

她开始用思维导图记录自己的抗癌过程,分享自救指南。然后她在《抗癌自救手册》中讲述了一件气得半死的事情:

这份保险,错在哪了?

第一,对于28岁来说,最需要的显然不是寿险,因为寿险是保障死亡的,受益人是家人(配偶、父母、子女等)。我们首先要保障活着,所以,在这个年龄比较需要的是重疾险、医疗险和意外险。

28岁,购买50万的重疾险+300万医疗险,花费也就是几千块而已。柱柱哥的妈妈是8年前买的,20岁的年纪就更便宜。

如果时间可以倒流,那柱柱哥现在就可以获得50万重疾险赔付,生病花销还可以用医疗险报销,几乎没有负担,也不用这么发愁了。

第二,岛叔一直不提倡把保险当理财,先去追求返还、分红。

保险首先是为了保障!分红险属于理财型的保险,比较适合已经配置了所有的基础险种,而后有余力的人来购买。而且分红险的分红是不确定的,目前来看,大多数保险的分红都没有达到当时代理人的承诺。

柱柱哥年交几千块钱的寿险,如果没有分红,而是纯消费型,保障到70岁,可以获得的保额为150万元;但是加入分红性质以后,保障功能就被削弱了,同样保费的保额居然只有5万!

第三,柱柱哥的妈妈没有及时进行保险规划和加保。大家都能感觉到,这几年物价涨的非常快,而这份保险的购买是在8年前。8年前的几万保额和现在相比,购买力已经大不相同了。

那怎样配置,才是对的?

这个年纪,首先应该考虑的是重疾险和医疗险,然后是意外险和寿险。

也就是说,配置好重疾险+医疗险+意外险+寿险的组合,对于28岁来说,一共也只需要4000多元。

岛叔为什么举这个例子呢?因为它非常非常典型。如果柱柱哥能够足够爱惜自己的身体,如果她的妈妈能够配置好保险,如果柱柱哥也能多关注一下保险的相关知识,那现在面临的身体和经济的双重困境可能都不会发生。

可是人生没有如果,岛叔希望,每一个朋友都能关注自己的身体,尽早购买保险。有保险的朋友也真的需要回家翻一翻保单,重新找专业人士评估一下目前的保单是否可以满足保障的需求。

买错保险,比不买保险更可怕!

看病最大的风险,是误诊、用错药以及用错治疗方式。

买保险最大的风险,就是买错保险。

买错保险,有以下几层意思:

① 保险产品与风险不匹配。

例如,一个家庭背负50万房贷,家有4位高龄老人,1位学龄前儿童。家庭顶梁柱(男35,女30)只有社保,没有商业保险。

这样的家庭,最先应该给家庭顶梁柱投保高额重疾险和寿险,解决重疾和身故风险。否则,一旦家庭顶梁柱发生重疾或者身故,家庭经济将面临灭顶之灾。

比如,有个家庭的女主人很有理财意识,但她没给自己和老公买保险,反而每年投几万,给孩子买教育金保险,这就叫选错了保险。

另外,意外险不能理赔疾病住院费用、年金险不能理赔重大疾病。不属于承保风险,所以赔不到,这都是常识。

② 保障额度与风险不匹配。

比如,女主人给自己和老公买了重疾险和意外险,但是嫌贵,所以只给双方各配置了保额10万的重疾和意外。如果发生风险,保险公司赔付10万元,但对于治疗重大疾病而言,远远不够。

而且家里还有50万房贷要还,还要负担4位老人的生活费、1个学龄前儿童的生活费、教育费。自己养病期间也需要吃各种营养品……这样算下来,10万保额远远不够。

③ 投保告知过多隐瞒,为后期理赔留下严重隐患。

最典型的莫过于在投保健康类保险时,为了图省事,健康告知全部填 “否”,隐瞒个人及家族病史。后期发生风险,保险公司在理赔调查中一旦发现投保人存在未如实告知行为,且未告知事项影响到保险公司是否承保或者提高保险费率,保险公司有权拒赔、解除保险合同并不退还保险费。

以上面提到的那个家庭为例,那如何为两位家庭顶梁柱制定保障规划?

如上图所示,这是为两位家庭顶梁柱设计的保障规划:若被保险人发生重大疾病,保险公司给付50万,后续治疗费用每年有300万可以报销,涵盖自费药进口药,仅需扣除1万元的年度免赔额。这样就大大降低了家庭经济负担。

看到这里,有的读者可能会问,那为什么身故、全残保障只设计到70岁?而重大疾病保障终身?

两位家庭顶梁柱的家庭责任主要体现在还房贷、赡养老人、抚养小孩这几个方面。当被保险人到70岁的时候,家庭责任已经履行完毕,他们身故已经不会对家庭经济造成影响了。

70岁以后要考虑的重点,是如何防止因为自己身体的原因导致大额医疗费用支出,给家庭经济带来负担。重大疾病保障终身,医疗费用保障到80岁,就可以完美解决这个问题了。

那如果是先发生重大疾病,再身故呢?保险公司给多少钱?

答案是先给50万重大疾病保险金,再给50万身故保险金,合计100万,但还没包括住院医疗理赔的部分。

这样的计划,大概每年交多少保费呢?两个人加起来都不到2万元。

我们究竟如何买对保险呢?

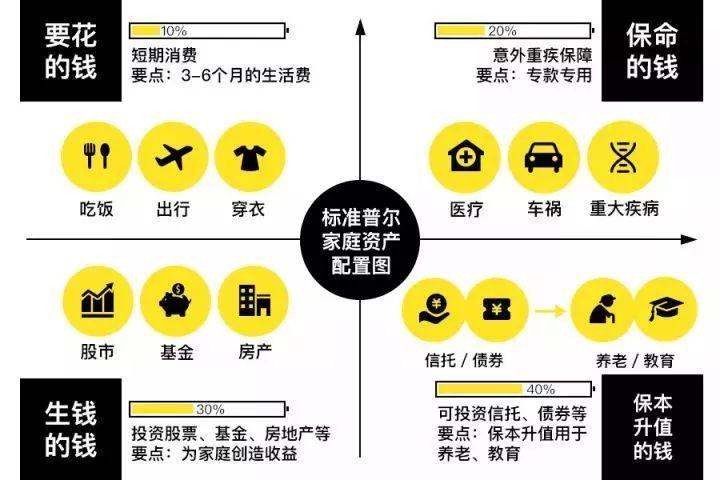

先让我们看一下家庭资象限图里面配置保险。

这个图是标准普尔(全球最具影响力的信用评级机构)调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,是世界上公认的最科学、稳健的资产分配方式!

它把家庭资产按比例划分为如图所示的四个账户,并按一定比例分配,通过合理的资产配置来分散风险,达到资产配置的最高境界—平衡。这四个账户就好比是桌子的四条腿,长久来看,少了任何一个就随时有倒下的风险。

所以,不要轻易买保险,如果要买,请搞清楚以下几个问题:

1. 我是否需要买保险?

保险,其实是越穷越需要买,如果你很有钱,而且会一直很有钱,那并不建议购买保险。

因为,保险所能解决的,都是钱能够解决的,如果很有钱,那就没必要买保险,因为钱就是你的保险。

但是,如果没有钱,或者没有太多钱,负担不起一场大病的治疗费用,那就需要保险来帮你兜风险了。

保险,对穷人来说,是雪中送炭;而对富人来说,只能算锦上添花。

图片来源:摄图网

2. 应该给谁买保险?

一家人中,我们最应该给谁买保险?这个问题已经说过很多遍,先大人、后小孩,要优先给家庭支柱购买保险!

许多家庭,都是小孩有各种保障,大人却在“裸奔”,却不曾想想,如果大人出了事,孩子的保费谁来交?孩子的未来谁来保护?

毕竟,家中支柱出了事,那就意味着家中失去了收入来源,没有了收入来源,未来便会大受影响。

而如果大人有保险的情况下,出了事也不用太过担心,如果是罹患了重疾,有保险公司来支付医疗费用,不必动用家庭积蓄;如果不幸去世,还可以给家人和孩子留下一笔未来生活的资金,使爱延续下去。

所以,买保险,要“先大人、后小孩”!

图片来源:摄图网

3. 保险要怎么买才对?

首先,要确定买哪些保险,想知道这个问题,就要明白自己所面临的最主要的风险。

一般来说,优先购买保障型保险是没错的,也就是购买意外险、医疗险、重疾险、寿险等等险种,因为这些是最具有保障功能的保险。

医疗险、重疾险这些,是为了生病时,尤其是大病时能有钱治病;意外险、寿险这些是保障自己也保障家人,能解决自己不在后家人没钱花的问题。

其次,要明白这些保险该怎么买、哪为主哪为次。我们要记住,重大的风险先保障,也就是死亡、重疾这些,优先购买保险;同时,尽量不要附加其他乱七八糟的保险,那样会使保障条款变得复杂,也会分担主要的保障,很容易出现各种问题。

这是杠杆账户,里面放的是保命钱,一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。

图片来源:摄图网

4. 看得懂保险条款吗?

对许多人来说,那长的不得了的保险合同,就如同天书一般,根本看不懂,这种情况下怎么办?

一方面,听保险公司工作人员的讲解;另一方面,自己看,看不懂的就问。

不过,我们也可以着重关注几个重点,比如说保障内容、除外责任、缴费、理赔这些,要明白自己买的保险是保什么的,有哪些是不保的,该怎么缴费,理赔时该怎么做!

总的来说,买保险,并不是一件小事,它关系到我们未来的保障,所以,不要轻易去买,买的时候要多看、多问、多对比、多了解!

虽然不要轻易买,但该买的时候,一定要买!

人有旦夕祸福,一旦遇上意外、重疾等不幸,家庭资产可能在一夜之间灰飞烟灭。在生活充满不确定的情况下,提前存好保命钱无疑是明智之举,平时看着没什么用,但到关键时刻,它能保障你不用为了钱去卖房卖车、股票低价套现、四处求人......

不要等到躺进医疗机器,才思考生命的意义;

不要等到病魔猛烈侵袭,才后悔不爱惜自己;

不要等到药液滴进身体,才醒悟健康不是儿戏;

不要等到生命开始倒计,才明白再买保险来不及。

没钱没保险,儿子儿媳双双中毒父母放弃亲儿子救儿媳