做理财,投资像P2P这样的固定收益类理财产品,最怕的是收不回钱的风险;而最伤心的,是持续滑坡式的降息。

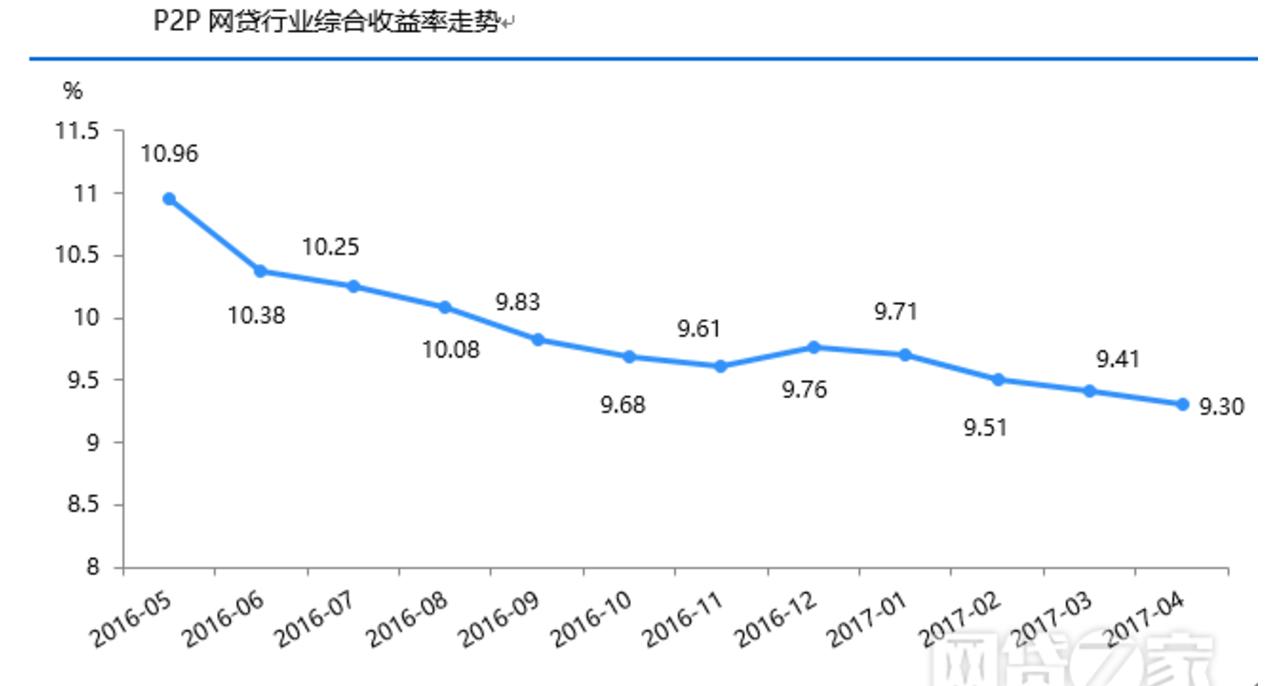

不出无马哥所料,最新出炉的4月份网贷数据,平均综合收益率又降了,只有9.3%。

不用跟三五年前动不动20%比,就跟一年前比,也是掉了差不多1.7%了。不知道一年后,还能不能保8?

P2P行业综合收益率,来源网贷之家

关于降息的道理,无马哥之前也多次分析过,比如钱印多了,能赚钱的项目少了,互金的科技红利逐渐消失了,平台的合规化等运营成本升高了(比如要做银行存管、要提升风控等等)……等等。

所以大趋势来说,下滑不可避免,只是个速度问题罢了。

其实降息这个事,对于刚投P2P的新人而言,问题还不算大——毕竟,P2P收益依然完胜银行理财和很多投资品。

但如果你投过P2P超过一年半载,尝到过10%以上“高收益”的甜头,可能对日渐走低的收益率挺不满的,毕竟由奢入俭难啊。

怎么办,还能不能愉快地玩啦?

有的朋友直接把目光转向中小平台。不过这样收益虽然美丽一些,但相应地也要承担更多风险与瑕疵,特别是如今互金大整治、风险高发的阶段。

本来嘛,投固定收益理财就是图个心安,否则直接去炒股了,为了多一点收益去犯这个险,不太划算啊。

所以,高收益可以想,但前提还是要安全靠谱。

办法呢,虽然不多,但还是有点的。

一个办法是,找些靠谱的平台,项目资产端利润比较高,投资期限长一些,再加上有时做做活动,目前还是能到12%的,比如无马哥推荐过几次的福利,欢乐合家一年或一年半期的项目。

上面这种好的机会,无马哥会在公号里持续介绍,经常关注公众号就能抓住。

无马哥今天着重要介绍的,则是另外一种风险同样比较小,但投资期限可以更短(几个月,不超过一年)的高收益小技巧,一种稳妥的捡漏机会——那就是大平台的债权转让标。

P2P平台上的债权转让标,是为了方便投资人急需用钱时,快速变现的一个有效办法,对于项目周期偏长的平台很有必要。

比如老王投了10万块的长期标,但是老婆突然发脾气要买大钻石,依投资合同是不能提前终止就取不了钱,那么可以把债权转让给别的投资人,就能变现去哄老婆了。

在降息潮中,债权转让标除了改善资金流动性的作用外,还有一个妙处,就是往往有“高息”的优势,即使收益率普遍偏低的一线平台,其短期转让标的年化也常常超过10%。

随手举例几个已转让标,3个月年化稳超12%

道理是这样:由于转让标必然是先前投资的,且往往是长期标的(1年以上),因此可能锁定了一波降息前的较高收益率;其次,部分平台对转让有罚息,会要求用户折价转让,这对接手的投资人来说,就相当于“加息”了。

但也有挺多人不喜欢债权转让标:比如最直观的缺点就是金额零散,很多标的就几百块,后面还有多出来的几块几毛,容易逼死强迫症;另外,发标时间不固定,投资需要碰运气。

因此,债转功能其实挺考验平台的产品设计能力和人气,不是每个有债转功能的平台都值得考虑。假如产品收益不到位,直接影响投资人的接手意愿;如果转让资格过于宽松,可能诱发转让标的过多,单个满标时间过长,相当于转让人资金站岗,那么债转功能也会变得鸡肋。

选择债转平台的第一步,是观察下平台的人气度以及满标时间长短。现在不少平台会给出一个“平均满标用时”供参考,这个数据可以看出站岗情况以及竞争激烈程度。

截图是两家平台债转完成时间的对比,人气一见高下

接下来,要观察投资人对外转让较集中的时间段。可以重点关注上班早高峰时间、下午2~4点、以及晚上6~8点这几个时间段。

无马哥帮财迷们找了一下,筛出几个债转收益较高、有短期标的(一年以内)、比较靠谱的大平台,给大家参考。这些平台的债转短期标中,年化收益一般都在10%以上,要比一般标的约高两个百分点,还是比较有吸引力的:

无马哥(wumajinrong)整理制作

投资债转标其实还要注意些小技巧,否则往往会费时费力。下面无马哥就再简单补充2点:

1、建议以手机移动端为主。一来刷新页面更方便,二来可便捷使用定制的筛选功能。比如拍拍贷的App就有“逾期就赔”、“新手安全标”等PC没有的筛选选项。

拍拍贷的手机端债转筛选功能

2、对于人气过旺、竞争激烈的平台,无马哥(wumajinrong)还有一个抢标建议:不要一次拿下全部金额,比如标的有100份,可以买50份,避免余量不足造成整体投标失败。

关于怎样薅P2P高收益的靠谱玩法,老司机们还有什么好点子,欢迎留言区聊聊;另外,“互金产品交流群”也随时欢迎你加入。