近两年,可谓是互联网金融的黄金时代,支付宝蚂蚁借呗、腾讯微粒贷、雷军小米贷、京东白条、百度金融、360借条陆续上线,互联网金融正以迅雷不及掩耳盗铃之势席卷传统金融行业。而支付宝以用户数量的绝对优势占领着龙头地位。

许多人觉得网络金融好处多多,那么真相具体是怎样呢?就让钱海芝麻深入浅出的分析蚂蚁借呗和银行*款贷**优缺点。

利息对比

蚂蚁借呗日息0.045%,1000元年息约为90元,换算成年利率是16.425%。而目前1年期的银行*款贷**基准利率是5.35%,由此可见,蚂蚁借呗和银行*款贷**相比,前者利率要高出数倍。

但如果是与银行*抵押无***款贷**相比,那两者利率相差无几。目前银行*抵押无***款贷**(比如信用卡)年利率大部分平均在14.5%~20%。

额度大小

蚂蚁借呗,根据芝麻信用积分的高低,最高可以借款20万元。额度提升相当缓慢,基本上需要半年或者一年以上的时间内频繁使用支付宝才能不断提升芝麻信用积分。

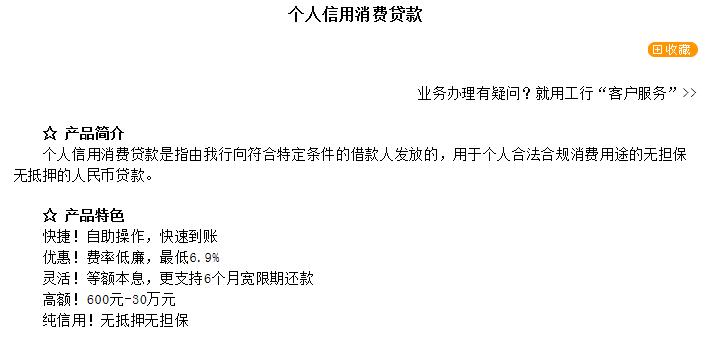

银行方面,因为在蚂蚁借款基本上都是用于日常消费,我们就以工行个人消费信用*款贷**为例,这是一款*抵押无**的信用类*款贷**,申请该*款贷**经过审核后最高可*款贷**30万元,前六个月无需还款。

而银行的抵押类*款贷**更是可以轻松贷到百万以上的数额。这就意味着,你只要提交资料银行就会迅速审核你适宜的额度。

期限及还款方式

蚂蚁借呗最长还款期为12个月,最短时限为6个月,以每月等额的方式还款。可以提前还款无需任何手续。

还是以工行个人消费信用*款贷**为例,还款期必须在一年以上,最长期限不超过两年。以每月等额的方式还款。提前还款需到工行约定具体还款时间。

银行所有类型的*款贷**都能与银行相关人员制定灵活、适宜经济条件的还款计划。

申请难易度

蚂蚁借呗没有银行*款贷**般复杂的流程、繁琐的申请材料,支付宝借呗只需凭借芝麻信用分就能对用户的信用水平做出判断和把关。

银行申请难易度主要还是分类型,低透支的信用卡业务只需要身份证即可,其他业务根据需求和金额的不同,需要提供相关证件和银行认可的有效权利质押物或抵押物或具有代偿能力的第三方保证等等。

蚂蚁借呗将会影响征信

其实*款贷**产品,并没有真正的孰优孰劣,最终还是有看个人需求问题。银行无法提供蚂蚁借呗的快捷、方便,相对的蚂蚁借呗也没办法提供向银行类似的住房*款贷**、购车*款贷**等大款项服务。

还有一点值得特别注意,开淘宝店的用户如果使用过蚂蚁借呗可能会影响你今后在银行申请房贷、车贷等*款贷**业务。

因为一般小贷公司比银行利息高、金额小、条件宽松,找小额借贷公司借贷说明你不满足银行的*款贷**条件,资质方面存在问题,有一定的风险。

其次你能接受小贷那么高的利息,说明自身也存在问题,一般来说比较缺钱才会接受小贷的高利息。不过只要不逾期还款,应该不会影响征信评分。

如果您顾忌到这一点,建议还是到银行进行借款比较好,良好的银行还款记录还会为你征信评分添砖加瓦。当然,还有一种途径就是找钱海芝麻,完全免费不说,只要在平台上提交自己的需求,银行客户经理就会主动跟你进行交互,足不出户就能搞清楚各个银行的*款贷**利率、*款贷**条件、放款速度以及解决自身资金问题。