网贷(P2P)这几年饱受争议,似乎坏名声更多一些。

从投资角度来看,网贷给普通老百姓增加了一个投资渠道,我自己就在里面赚到了钱,而且目前还在投。

风险嘛,肯定是有的。自己投的一个平台就有标的展期,好在它不是欺诈也没有跑路,看上去还有收回来的可能。

当然,这些都是在我可接受范围内,这是最初做这一类投资就有过的心理准备。

如今,网贷的前景似乎越来越不乐观。即便市场在逐渐出清,似乎行业的名声也被那些恶意欺诈的平台给带坏了。毕竟,这行的欺诈风险太高了。

因为,这个商业模式本身就存在一定问题。如果只是做信息中介平台,投资者确实没有能力去分辨标的的真假与风险。

但是,并不意味着投资者不能通过这个渠道赚钱。

结合自己多年对行业的追踪和投资经验,再经过行业过去一两年的大洗礼,以及当下的网贷备案政策风向,来分析分析,网贷还能不能投,要怎么投。

1、

先看看网贷这行未来的命运吧。

过往不去追忆,只看现在,网贷备案工作还在持续有新的消息出来,至少证明,国家不会将行业一刀砍掉。

但是,许多网贷平台不会因为政策迟迟不出,而干等着被拖死。毕竟在大经济环境不好的情况下,借款人可能有各种理由不还钱,拖着拖着就成了老赖。

于是,许多机构早就谋求转型了。反正用户在,技术在,搞个助贷模式,发展个消费金融,把传统金融机构的钱对接小额的消费资产,轻车熟路却又把一部分风险转嫁在机构身上,更轻松。

这可能也是监管层迟迟不明确政策的原因。先让市场自己淘汰、出清,然后监管部门收拾起来更平稳。

但是,监管部门也不想一刀切,毕竟这里面涉及到上千万的投资人,社会稳定是要顾及的。

根据目前流出的网贷备案细则,网贷平台要设立风险补充金,就冲这一点,监管层是要把网贷办成信用中介了,就是要为风险兜底。

而且随着注册金可能根据区域还是全国经营有不同的要求。

总之,政策门槛不低,也是希望通过高标准筛掉劣质平台。能够活到拿牌那一天的平台都是风险相对低的。

2、

既然,未来网贷是会以合法地位存在的,那么网贷就是有投资价值。

首先,从目前的情况来看,恶意欺诈、自融嫌疑、大额借贷、风控不严等平台已经陆续从行业中被动或者主动的退出了。反而踩雷的概率要比以往低。

其次,许多网贷平台陆续向助贷机构转型的同时,与银行机构的合作越来越密切,风控能力也在提升。这类机构往往助贷和网贷业务是同时开展的,只是资金来源不同。其实,银行的介入无形中会将资产端的风险降低,投资者也同样受到保护。这是个正向选择过程。

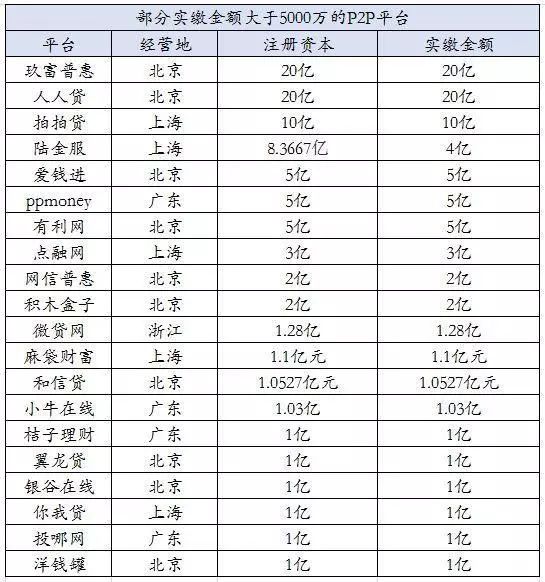

还有,许多平台为了能够进入第一批备案队伍,其实在资金实力上也是不断提升的,不断提高注册金就是实力的一种证明。

来源:网贷天眼

3、

那这些名单中的平台是不是就可以放心投了呢?

并不是的。

即便是注册金上亿的平台,还是有提现困难的平台。

上面名单中的爱钱进、和信贷、银谷在线都被投资者在贴吧控诉平台提现困难。

个人建议,首先尽可能用尽一切办法,验证平台上的标的是真标。

这个其实有难度。如果有一些特殊背景,比如能查询公安信息,是可以根据平台披露的信息验明正身。

当然,这种信息不对称的东西,验证起来并不容易。那我们就在选择策略上,看平台保障机制。

比如,要选择那些小额分散的平台。比如,一些平台本身给借款人的借钱金额就比较低,几千不等。然后再将这些资金打散,分配给不同的出借人,这其实是将投资风险分散的做法。

再有看平台是否有保险、担保等机构的资金安全保障。说白了,就是看平台是不是有兜底的意向和能力。

剩下还得看看软实力,比如一些名牌高校、顶尖金融机构出身的创始人团队,有著名投资机构投资的平台,这些都是背负这个人声誉和机构声誉的平台,经营起来也比较爱惜自己的羽毛,相对风险会低一些。

想了解我还在投什么平台,可加微信。