自从2021年上半年开始陆续买入格力电器5万股后,就对这个公司格外关注,尤其喜欢董总那份自信。30号晚间,格力电器公布了2023年半年报出来后,我花了2个小时认真的读了一遍,深入浅出的谈几点感受。

可喜的方面:

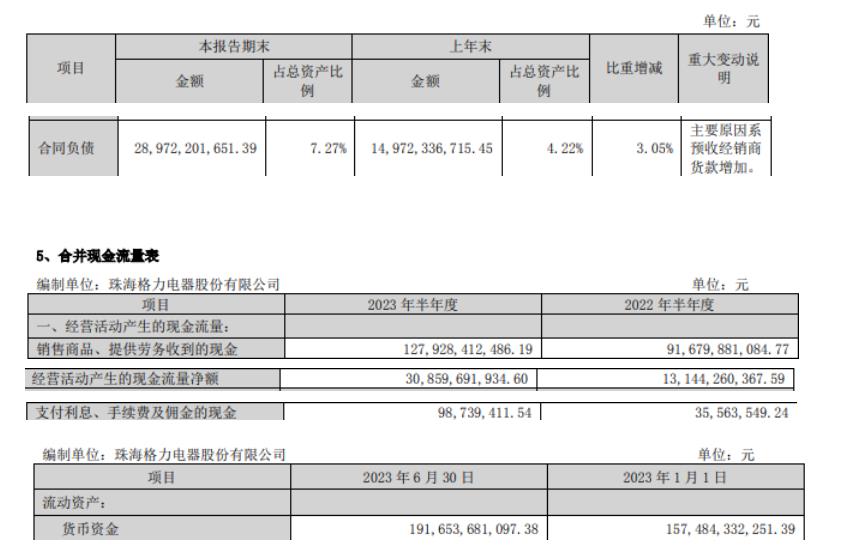

一是不愁销售,合同负债大幅增加使得经营活动现金流大幅增加,继而货币现金大幅增加,这是一个非常好的财务良性互动。6月末,格力电器合同负债为290亿元(合同负债就是和经销商签了合同收了钱,但是还没交货的部分),而去年同期仅为150亿,差不多增了1倍,说明经销商看好夏天的空调销售,和格力订了货,就等着拿货来卖。收了这290亿,加上其他一些因素导致销售商品、提供劳务收到的现金从去年上半年的917亿暴增至1279亿元,进而使得经营活动净现金流达308亿元,去年同期为131亿元,增幅明显。另外,现金流多了,资产负债表上的货币资金也大幅增加,从1575亿元,增加到1917亿元,格力手握近2000亿元现金或等价资产。由此可见,一部分营收隐藏了下来,后续三四季度会释放出来。

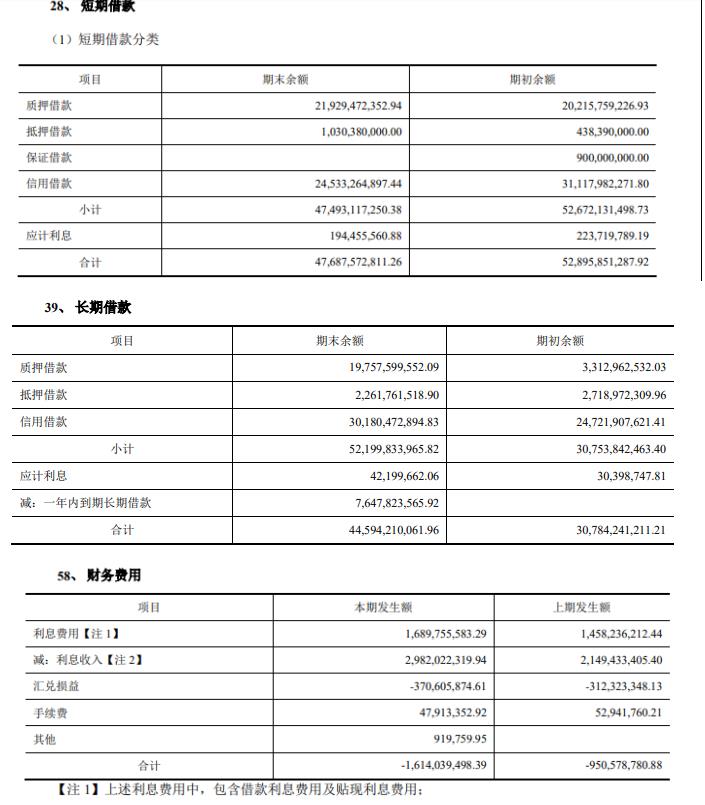

二是*款贷**利率非常低,财务费用进一步降低。从长期借款和短期借款的应计利息来看,800多亿的长期借款和短期借款对应的半年应计利息只有2.3亿左右,大概年化在0.5%,成本相当低,可以说是银行贴钱给格力*款贷**。有人会说,财务费用里也有涉及利息费用,大概是16.9亿元,但是因为格力电器的子公司有格力集团财务公司,这个公司相当于是一家小型银行,根据法定存款准备金率倒算出来,这家财务公司的存款大概有294亿元,这部分存款也是要支付利息的,所以说用16.9亿元来替代*款贷**利息成本不可取,而且现金流量表中支付利息的部分是9000多万,大概也能印证*款贷**利息数不会很大(虽然我不确定用2.3亿是不是百分之百确定)。格力通过大量借钱,财务费用反而比去年同期多赚了7亿,对于别的公司财务费用一般都是净支出,但是格力,包括美的,都是利息收入大于支出,反而进一步优化了企业的利润。

值得关注的方面: 销售费用大幅增加,同比增加80%,公司解释是维修安装费用大幅增加,可能和10年保修政策的见效有直接的关系,难怪别的公司不敢跟。同时,格力钛在一季度首次扭亏的基础上又开始了亏损,虽然营收大幅提升,但感觉还是个无底洞,新能源客车不好做,只能说是尽到了社会义务,大力发展绿色产业。