一、前言

2020年我国的人均GDP已经超过1万美元的水平,这是什么概念,也就是说我国已经进入中等收入国家,未来的经济增长不能继续追求高速度,而是在稳增长的情况下调结构、防风险。下面我要介绍的公司,属于食品饮料的上游,无论从消费端还是政策端,这个赛道未来发展都是处于高速的快车道。据统计,我国的糖尿病患者达到1|10,跟世界其他国家的水平相当,但是肥胖问题欧洲居前,因此对糖的摄入量目前来看都有严格的管控。随着甜味剂的发明,零售商超逐渐上架了无糖类健康饮品,除此之外很多无糖类但是带甜味的食品也成为深受消费者喜爱的品种。下面,我就介绍下国内的甜味剂龙头金禾实业002597。

二、公司介绍(行业赛道)

公司介绍:

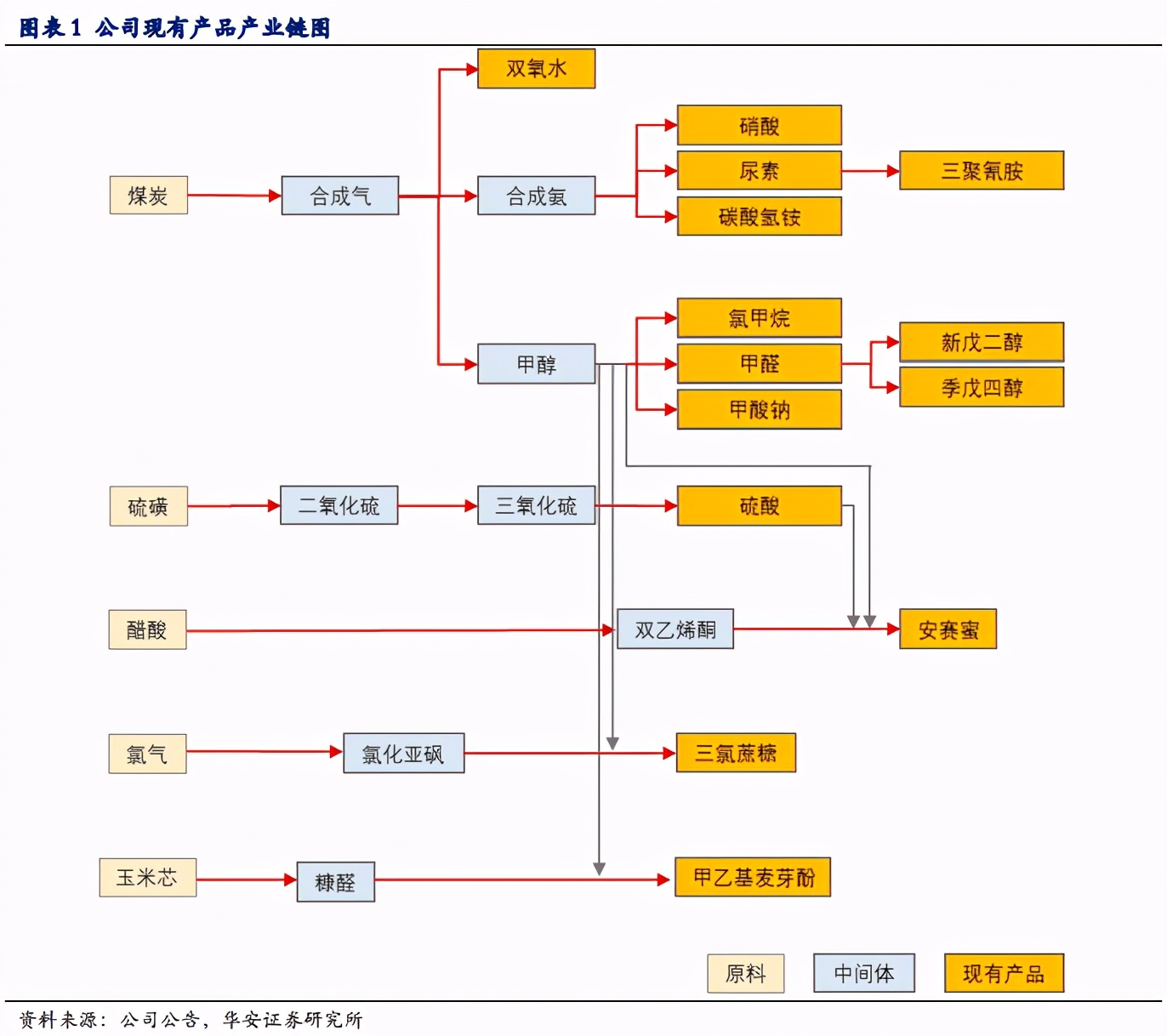

金禾实业是安赛蜜、三氯蔗糖和麦芽酚等领域的全球龙头。公司现有12000吨/年安赛蜜产能和5000吨/年麦芽酚产能,均位居全球首位;三氯蔗糖以4000吨/年的产能位居全球第二位,2020年底新增产能5000吨/年投产后,公司三氯 蔗糖产能达到9000吨/年,雄踞全球首位。公司已实现从煤炭、硫磺、氯气、玉米芯等资源型原料,到甜味剂和麦芽粉等食品添加剂单品,再到“爱乐甜”等食品增甜配方的一体化生产、一体化销售、一体化管理。定远项目的投产还有望进一步减少公司大宗化工原料占比,公司产品综合价格波动将更小,消费属性将更强。2019年4月,杨乐先生当选为董事长,顺利实现“新老交接”。新一代年轻管理层聚焦食品添加剂领域,注重研发创新和积极的市场开拓政策,有望踏上“二次创业”之路。

公司发展:

金禾实业(前身)1974 年成立,2011 年上市,从一家化肥工厂,演化为全球 安赛蜜、三氯蔗糖和麦芽酚等食品添加剂领域龙头。公司实现从煤炭、硫磺、氯 气、玉米芯等资源型原料,到甜味剂和麦芽粉等食品添加剂单品,再到“爱乐甜” 等食品增甜配方的一体化生产、一体化销售、一体化管理企业。未来,在夯实甜味剂和麦芽粉领域全球领先地位同时,公司通过定远项目深入布局其他食品添加剂,进一步取得新突破。定远项目还有望减少公司现有大宗化工原料占比,公司 产品综合价格波动将更小,消费属性将更强。此外,公司通过增加产品直销比例, 已快速成长为细分行业中兼具规模优势和品牌竞争力的领军企业。

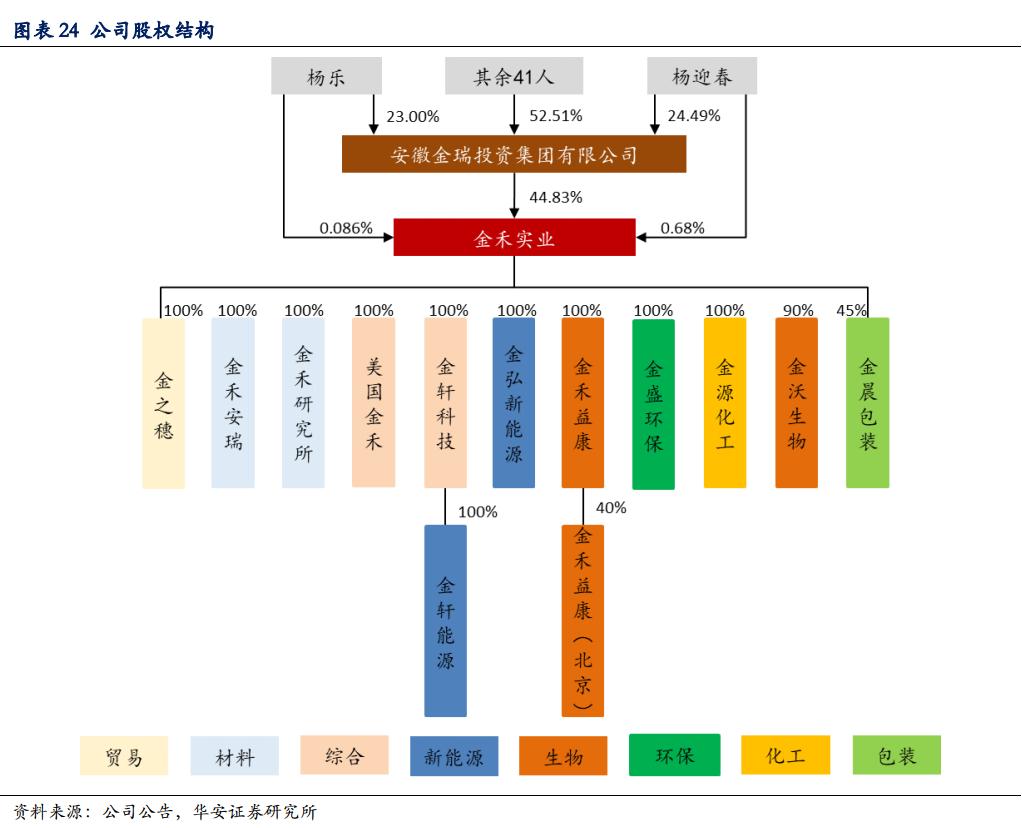

股权结构:

业务布局:

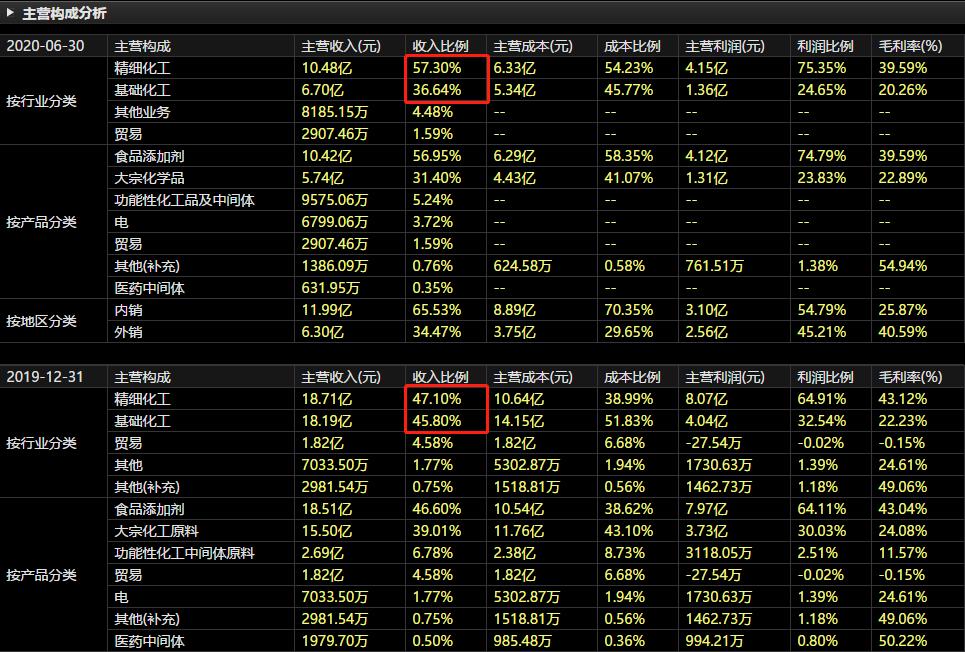

公司现阶段主要产能是新型甜味剂安赛蜜和三氯蔗糖,其它包括三聚氰胺、尿素、双氧水等基础化工的产品属于附加值产物。从下图可见,精细化工的毛利率要远高于基础化工品,因此公司的业务中心也逐步从传统化工中间品向盈利水平更高的精细化工品转移。这也是公司盈利水平逐年增长的最大原因。

甜味剂的下游运用:

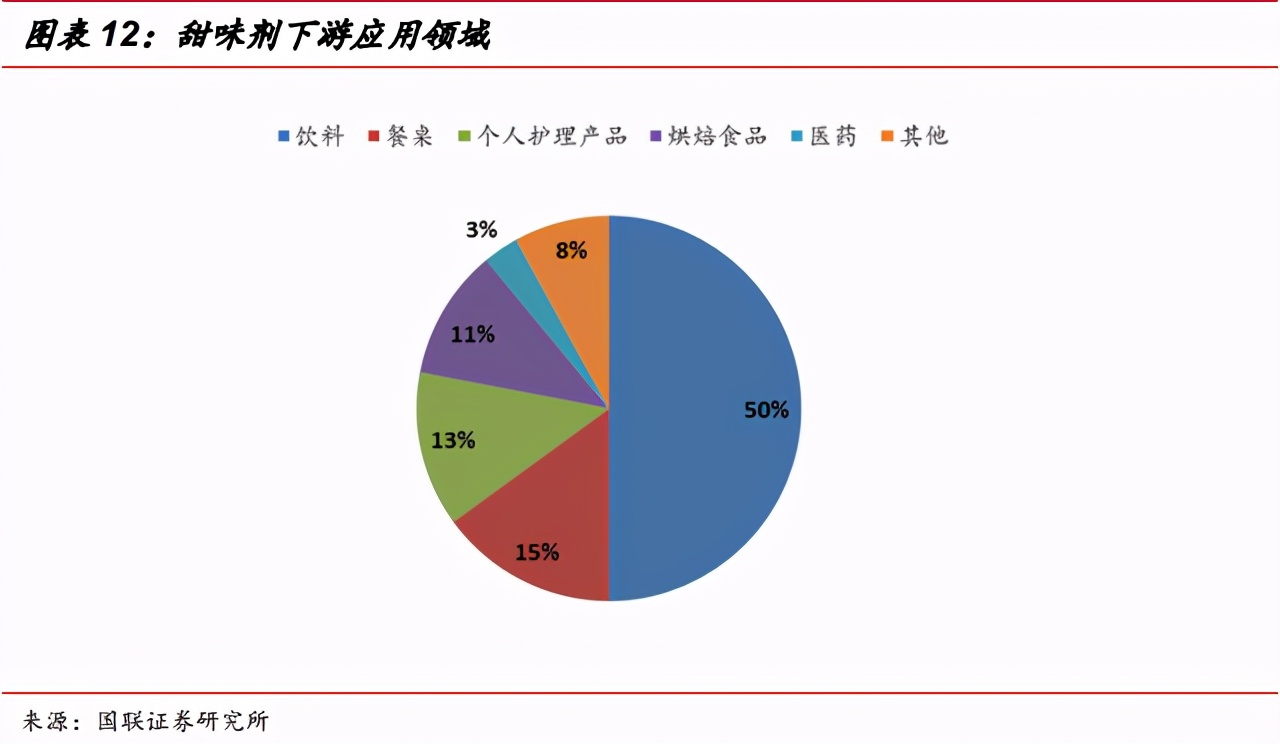

甜味剂的下游运用一半以上是饮料,也就是我们平时喝的无糖饮料,无论是可口可乐还是农夫山泉的饮品,现在很多都出无糖款。除此之外,餐桌、个人护理、烘培还包括医药的运用都占有一定的比例,医药方面未来的运用还有比较大的扩展空间。

三、财务健康(安全边际)

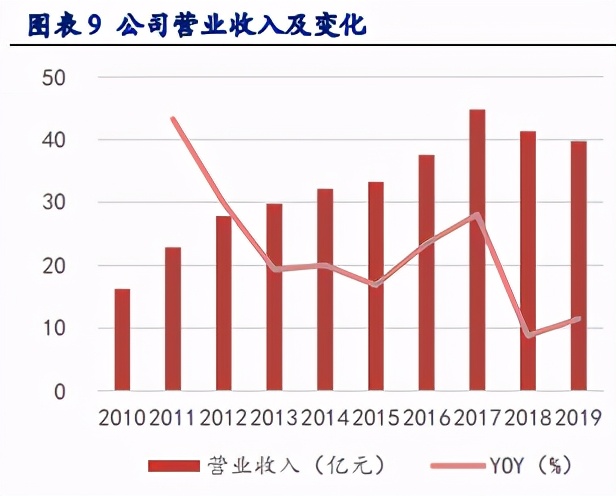

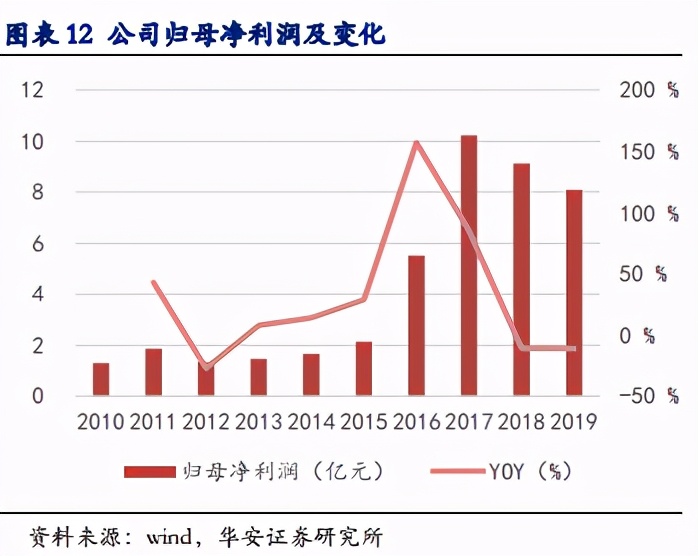

收入和净利率:

公司的营收和净利润从2010年开始逐年增长,2016年以后随着资本开支的扩大以及产业结构的调整,营收和净利润都有一个大的增长,2018、2019年又进入平稳期。

公司的毛利率:

公司的毛利率随着产品结构的调整,2016年开始有个比较大的抬升,主要受益于公司加大了对精细化工的投入和产出带来了公司盈利水平较大幅度的提升。

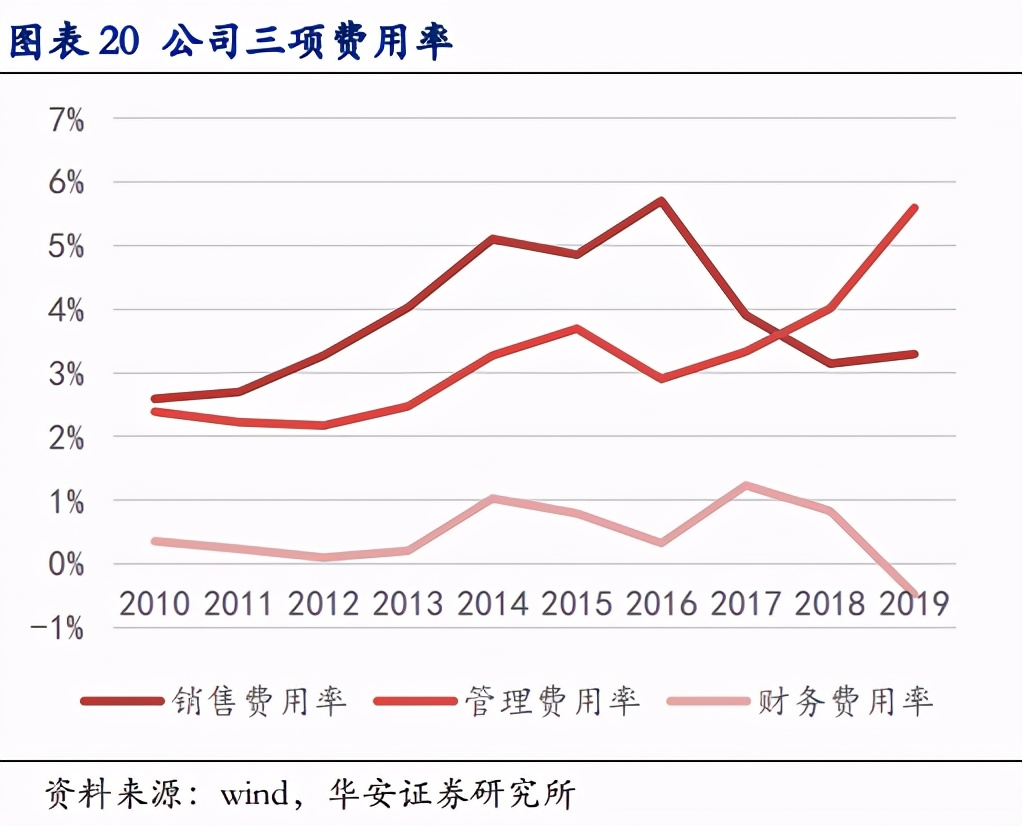

三费控制:

公司的三费控制较为合理,管理成本随着公司规模的扩大缓慢上升是可以接受的,但对比另外两个指标,包括销售费用和财务费用的支出,财务费用自2017年起随着有息负债的下降,财富费用率连续两年下降。公司的销售费用也没有随着公司规模的扩大而扩大,说明人员成本端的管控较好,多数产品不依赖于营销人员的量往上堆。

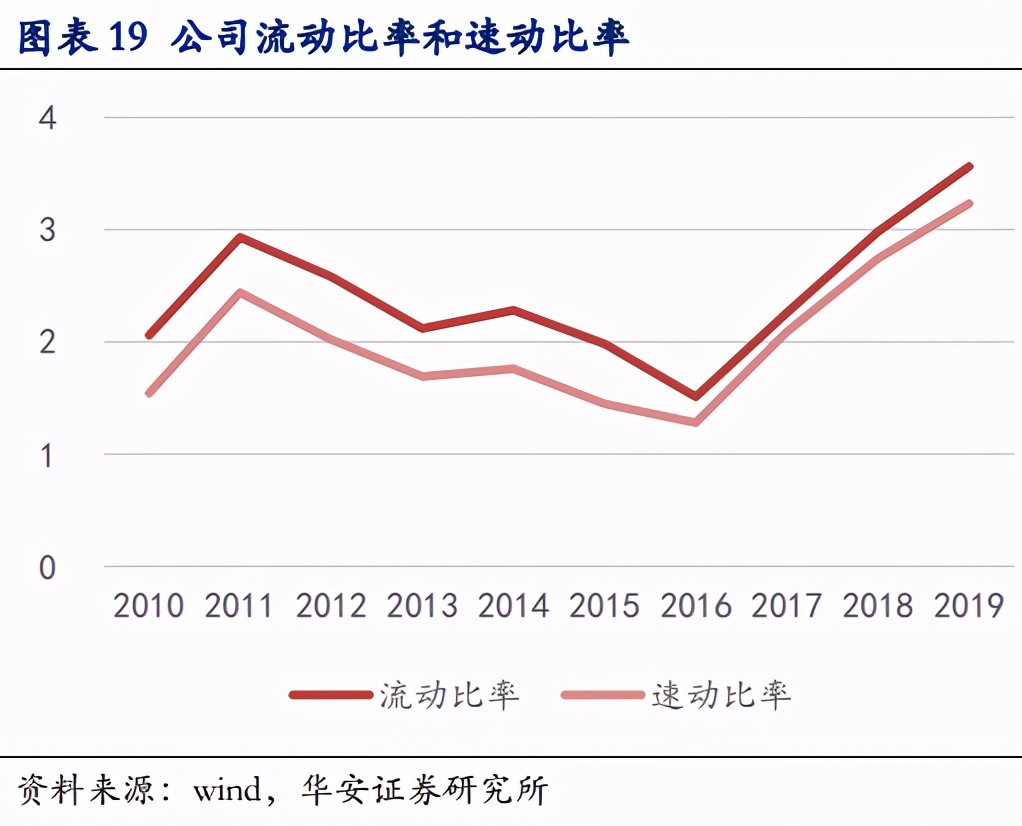

经营性现金比率:

从2016年开始,流动比例和速动比例逐年抬升,公司的短期偿债能力逐年增强,营收中的现金及现金等价物逐年提高。

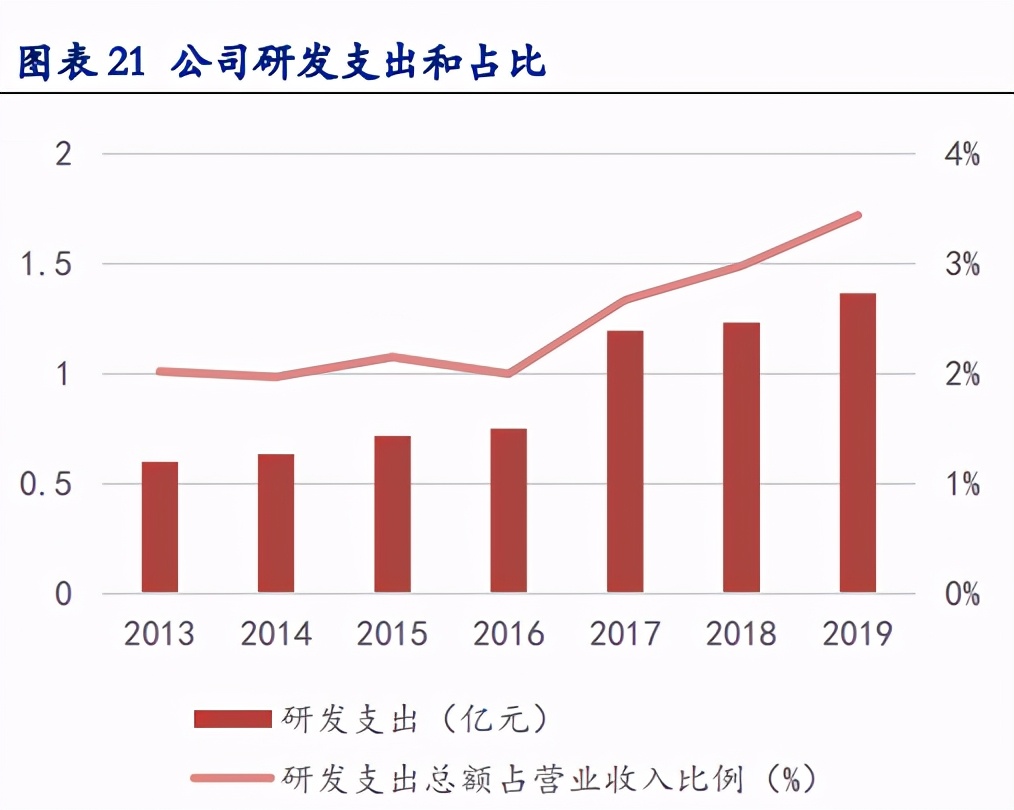

研发投入:

公司致力于高研发投入和固定资产投入,材料段研发符合口味的新型甜味剂,下游的运用也在不断扩展,从饮料到医疗到自己扩展的食品制造销售。

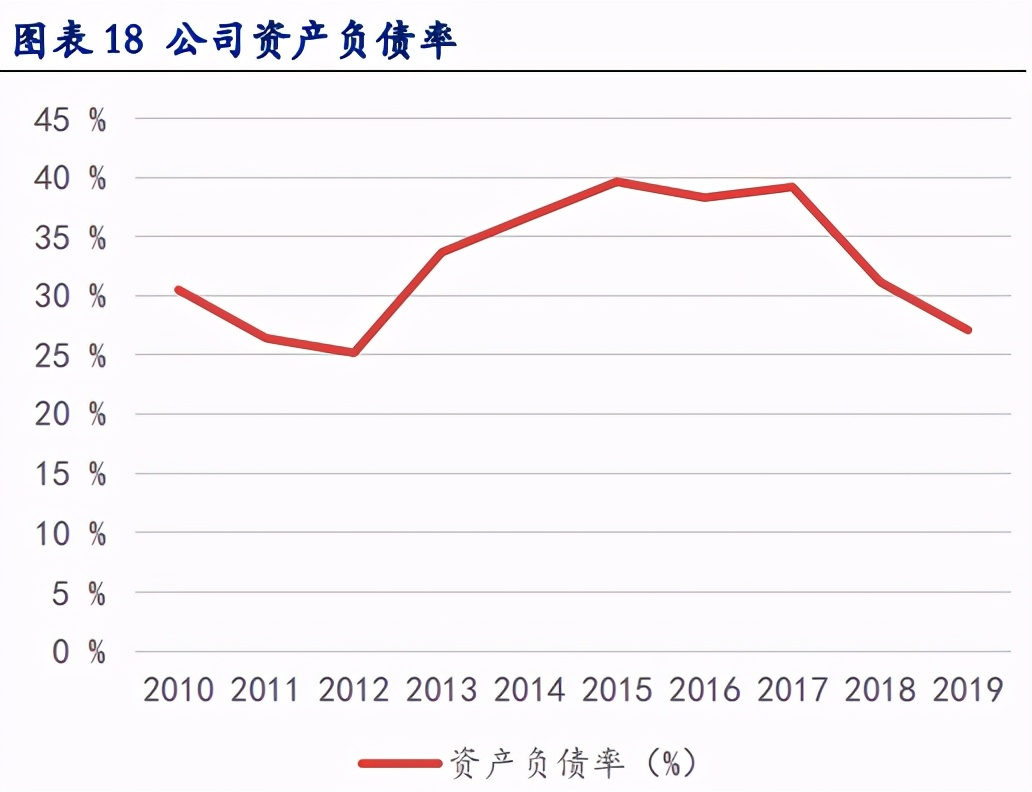

资产负债率:

公司的资产负债率维持较低水平,除了2012-2014年连续较大的资本开支,近几年的资产负债率逐年下降,经营性杠杆较低,安全系数较高。

四、核心优势(护城河)

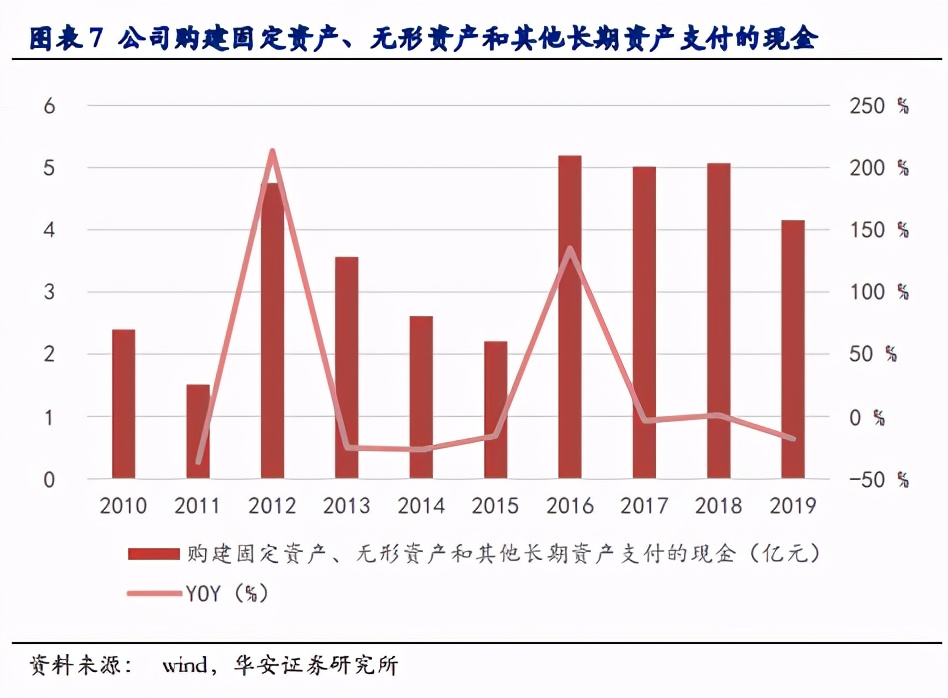

连续的高资本开支:

全周期扩张是优秀公司一以贯之的策略,也是难以复刻的能力。2016到2018年,公司购建固定资产等项目支付的现金都在5亿元以上,2019年略有下降,也达到4.15亿元。根据公司在建工程历史情况表,公司2019年新增重要投资项目4个,总计划投资0.57亿元,新增项目投资较少,而仍未完工的主要项目还有7个,其中累计投入增加最多的项目为2018年开建的循环经济产业园一期项目,计划投资8.62亿元,截至2019年年底项目进度22.4%。根据新增投资额和项目进度估算,2019年公司主要项目投资额达到了4.52亿元,资本扩张性支出数额较大,项目投产后或带来较大盈利空间。

领先的产品竞争格局:

安赛蜜

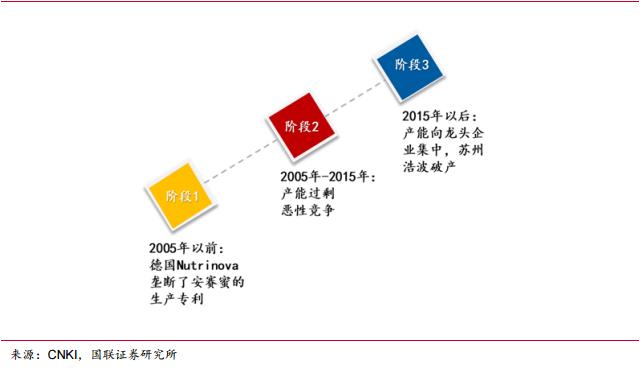

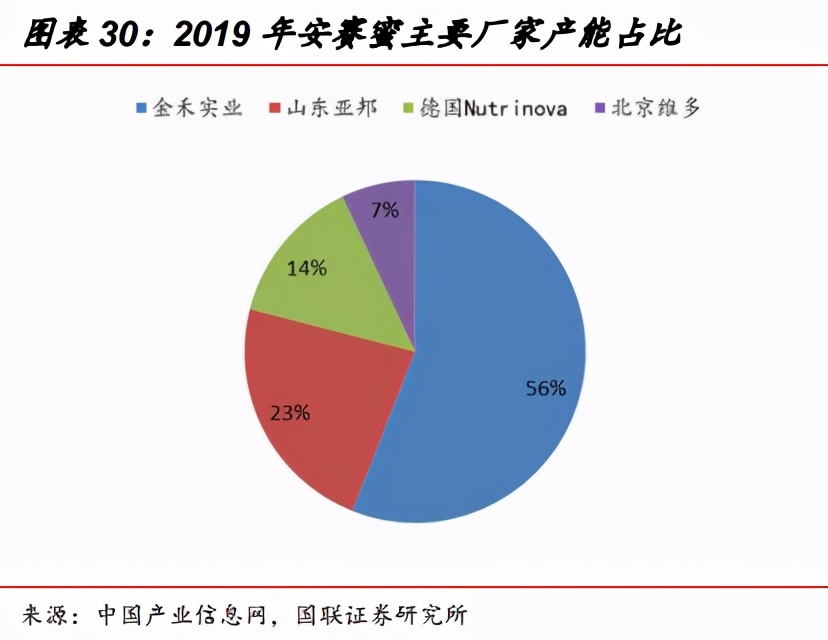

新型食品添加剂安赛蜜经历了恶性竞争到产能过剩到供给侧改革的全过程,从2015年开始,成本优势推动产能逐渐向龙头集中。目前的世界竞争格局中,金禾实业产能占比超过50%,已经成为全世界单个产品的绝对龙头,随着基本开支的扩大,未来的市占率还有进一步抬升的的可能。

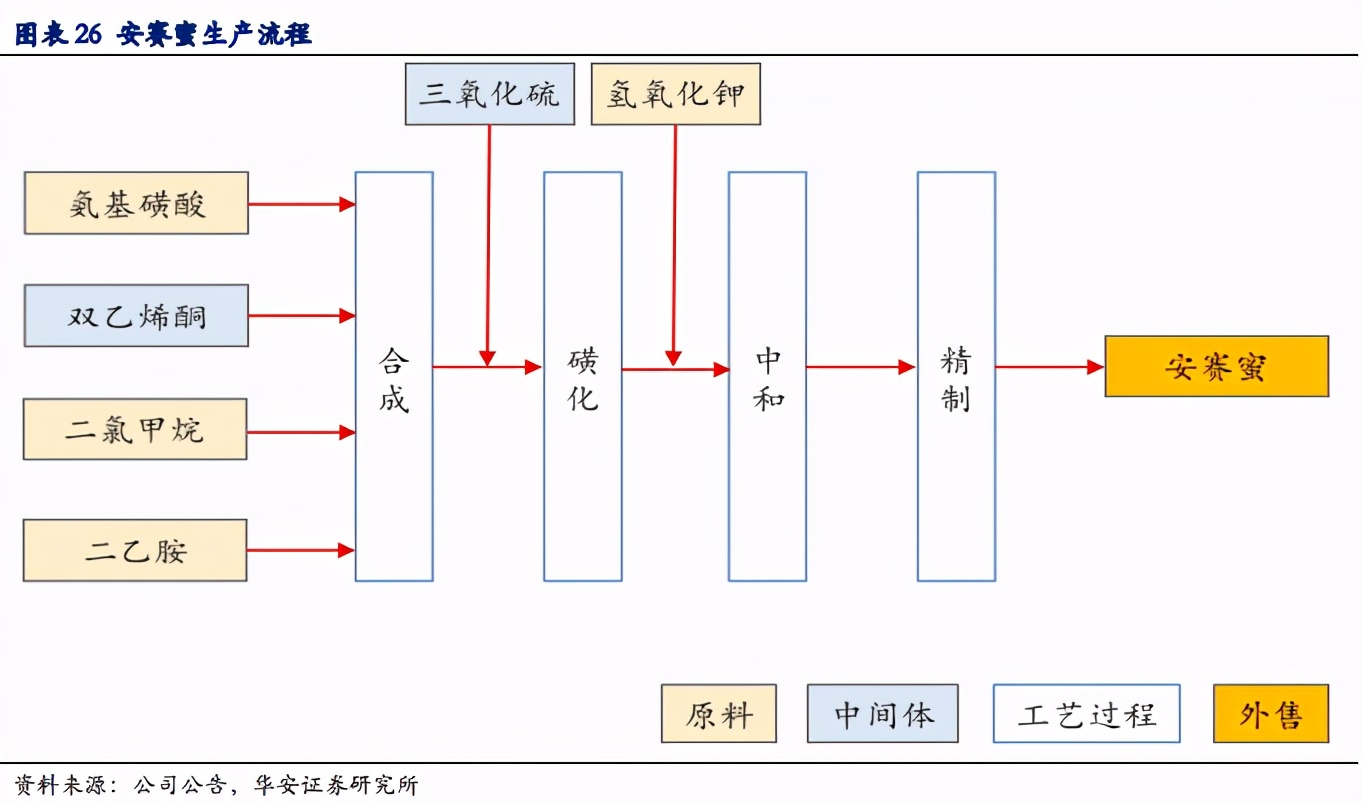

安赛蜜又名AK糖,化学名为乙酰磺酸钾,1967年首次合成,1983和1998年 欧盟和美国分别批准其使用,国内也在1992年对其认可,广泛应用于食品、饮料、口腔卫生/化妆品及药剂等领域。2006年,公司通过技术引进开始开展安赛蜜业务,经过不断的工艺改进和流程优化,已处于国内最高水平。安赛蜜行业具有较高的技术壁垒和准入壁垒。技术壁垒方面,公司已成功打通安赛蜜全产业链,可以自行生产占生产成本29%的原材料双乙烯酮(10000吨/ 年产能),同时也降低了生产成本,提高产品竞争力。此外,公司还拥有较强的 工艺操控能力和生产韧性,以适应安赛蜜生产过程需要低温、强腐蚀连续运转, 这也是新进入者的进入的技术障碍。准入壁垒方面,食品添加剂的生产销售需要 得到国家的审批认证,这一过程需要耗费1到2年的时间成本。安赛蜜产业链中重要中间体三氧化硫的生产也需要满足国家准入条件,具有准入壁垒,小规模的新进入者无法达到准入条件,安赛蜜在政策上也有准入的难度。

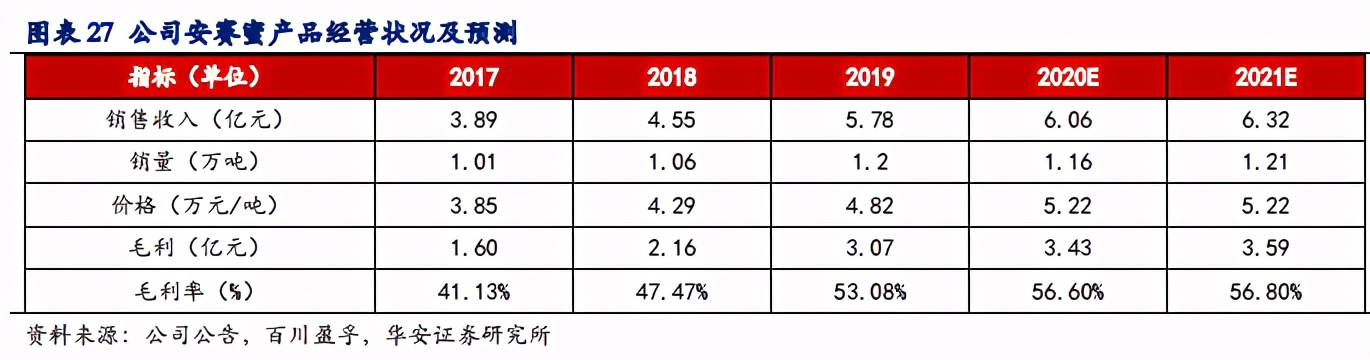

公司拥有安赛蜜产能12000吨,2019 年销量约12000吨,占全球约60%市场 份额,是安赛蜜细分领域全球最大的企业。2019年,我们估算公司安赛蜜产品营收5.78亿元,毛利润3.07亿元,毛利率53.08%。预计2020-2021年,公司安赛蜜 产品销量分别为1.16、1.21万吨,对应营收分别为6.06、6.32 亿元,毛利润分别为3.43、3.59 亿元,盈利能力稳步提升。

公司产能投入驱动产销量增长。2012年7月公司IPO募投5000吨/年产能投 产,使2013年销量增长率超30%;2016年4月公司进一步扩产了3000吨/年产能,使2016年销量增长率接近30%;随后几年公司安赛蜜装置满负荷运行,产能 均达到12000吨/年,销量不断增加,由2016年的约9700吨上升到2019年的约11000吨。得益于产业链的延伸,双乙烯酮自给率的提高,安赛蜜生产成本不断下降,公司安赛蜜的完全成本已从2013年的3.05万元/吨降至约2.35万元/吨,是行业最低安赛蜜生产成本,稳固行业优势。

三氯蔗糖:

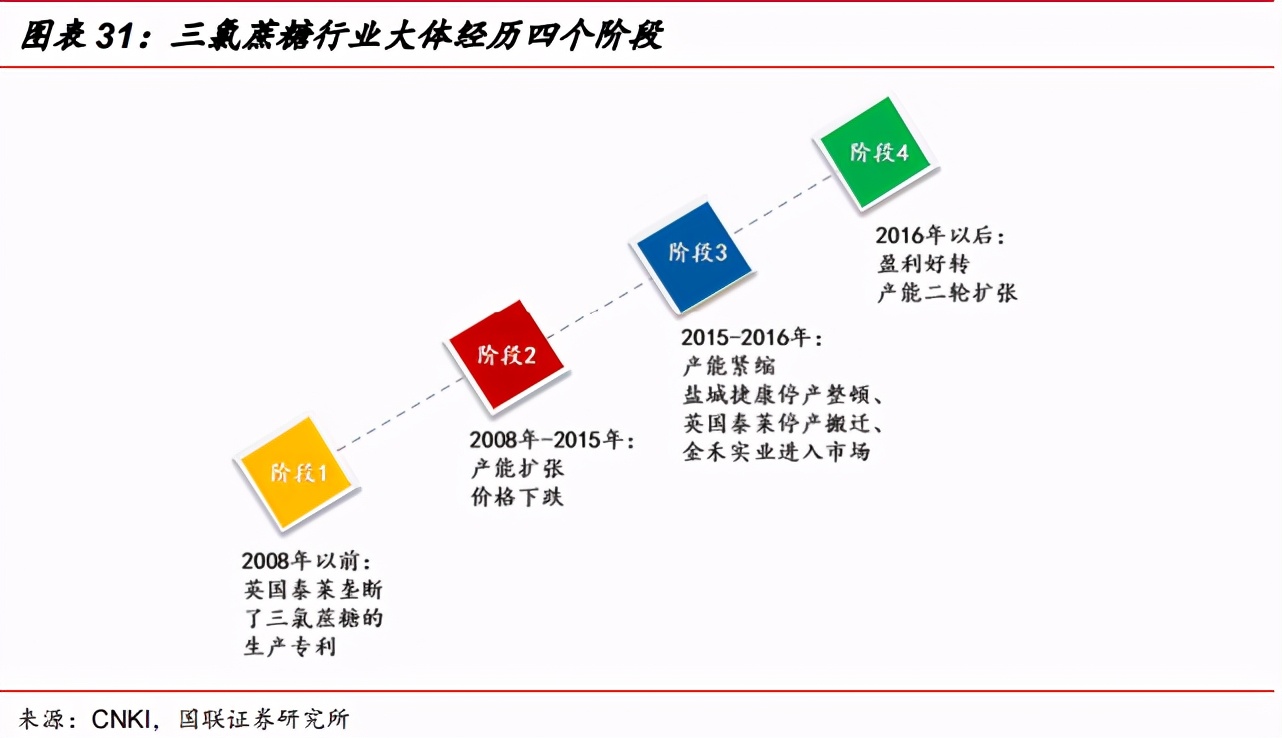

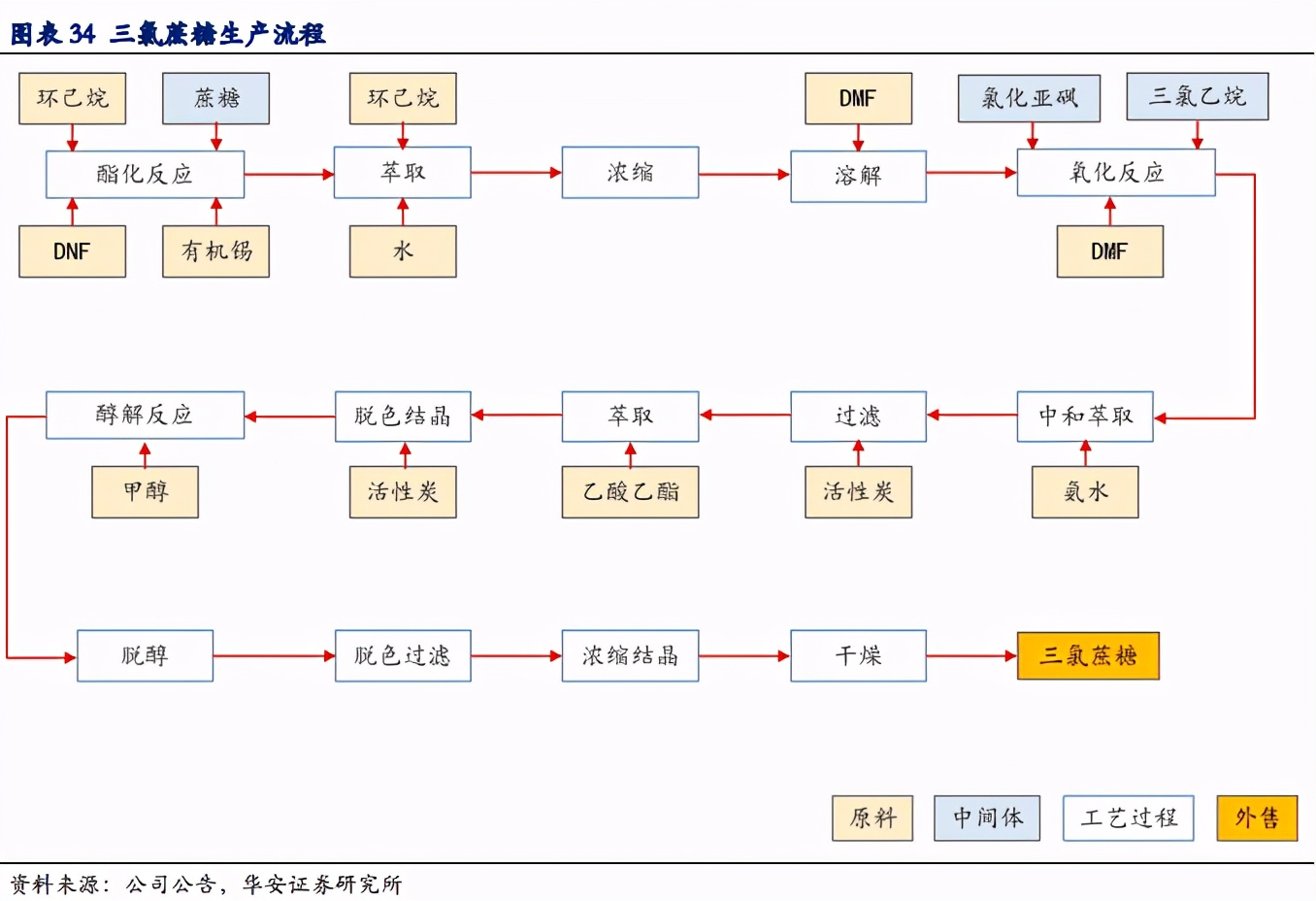

三氯蔗糖合成工艺主要有单基团保护法和全基团保护法两类,全基团保护法 没有工业化价值,而单基团保护法生产流程很长,涉及多步化学反应,对工艺参 数控制和经验操作要求很高。公司在生产相同类型的产品安赛蜜取得成功的基础 上,于2016年开始使用单基团保护法批量化生产三氯蔗糖,通过工艺技术的不断优化,据中国产业信息网统计,产品收率提高至45%,远高于国内平均30%-35% 的收率,仅次于英国泰莱的50%。

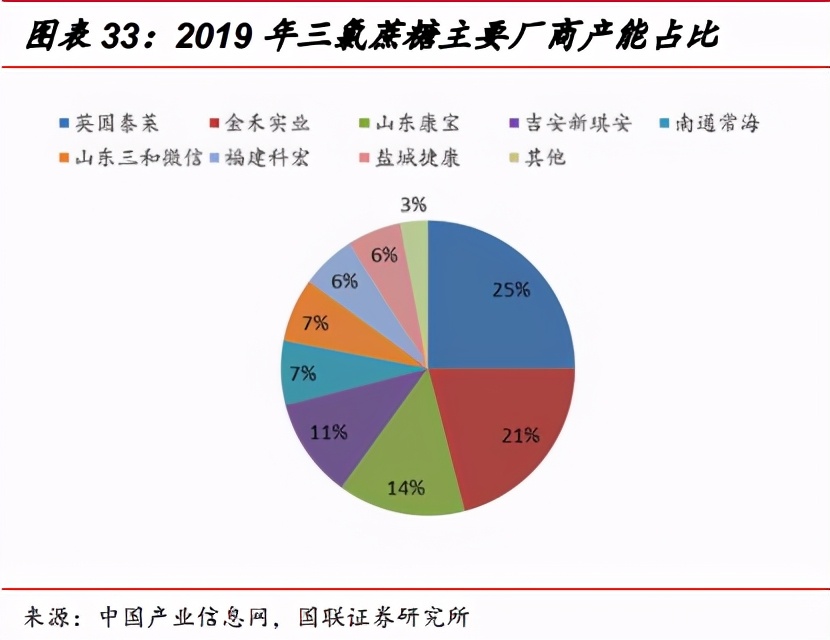

公司拥有三氯蔗糖产能4000吨/年,市占率约20%,位居国内产能第一、全球产能仅次于英国泰莱的4500吨/年。到2020年12月,公司在来安的新增产能5000吨/年投产后,三氯蔗糖产能将达到9000吨/年,居全球产能首位,再现安赛蜜良好竞争格局。2019年,公司三氯蔗糖产品估计营收3.68 亿元,毛利润0.68亿元,毛利率18.48%。预计2020-2021年,公司三氯蔗糖产品销量分别为0.39、0.55万吨,对应营收分别为7.59、10.71亿元,毛利润分别为1.93、2.84亿元。

三氯蔗糖的生产流程与安赛蜜类似,涉及多步化学反应,对每一步反应工艺参数的控制严格,是经验曲线陡峭的生产过程。公司已在安赛蜜相似生产类型的 产品上取得成功,并搭建了成熟的生产班底和完善的管理制度,为快速提升三氯 蔗糖产能打好基础。目前,金禾是三氯蔗糖生产成本最低的供应商,公司三氯蔗 糖的完全成本约14.6 万元/吨。随着定远项目的建设完成,上游配套的4万吨/年氯化*砜亚**原材料的投产,以及规模化生产的提升,公司三氯蔗糖产品成本有望进一步下降。

金禾对三氯蔗糖市场定位准确,通过全周期扩能,压制产品价格。长期看,随着成本高于市场价格的产能逐渐退出,“生存线”定价策略钝化新进入者意愿,三氯蔗糖的竞争结构有望复制安赛蜜行业高集中度。公司在三氯蔗糖上的成长性 一方面来自扩能,一方面来自成本下降(原料氯化*砜亚**配套和规模化提升)。另外, 金禾是唯一一家同时生产安赛蜜和三氯蔗糖的企业 ,两种甜味剂共享下游客户,可以加速三氯蔗糖的放量;“双定价”体系也提升了金禾市场定价能力。

五、成长前景(是否为时间之友)

甜味剂的迭代不改变安赛蜜和三氯蔗糖的市场地位:

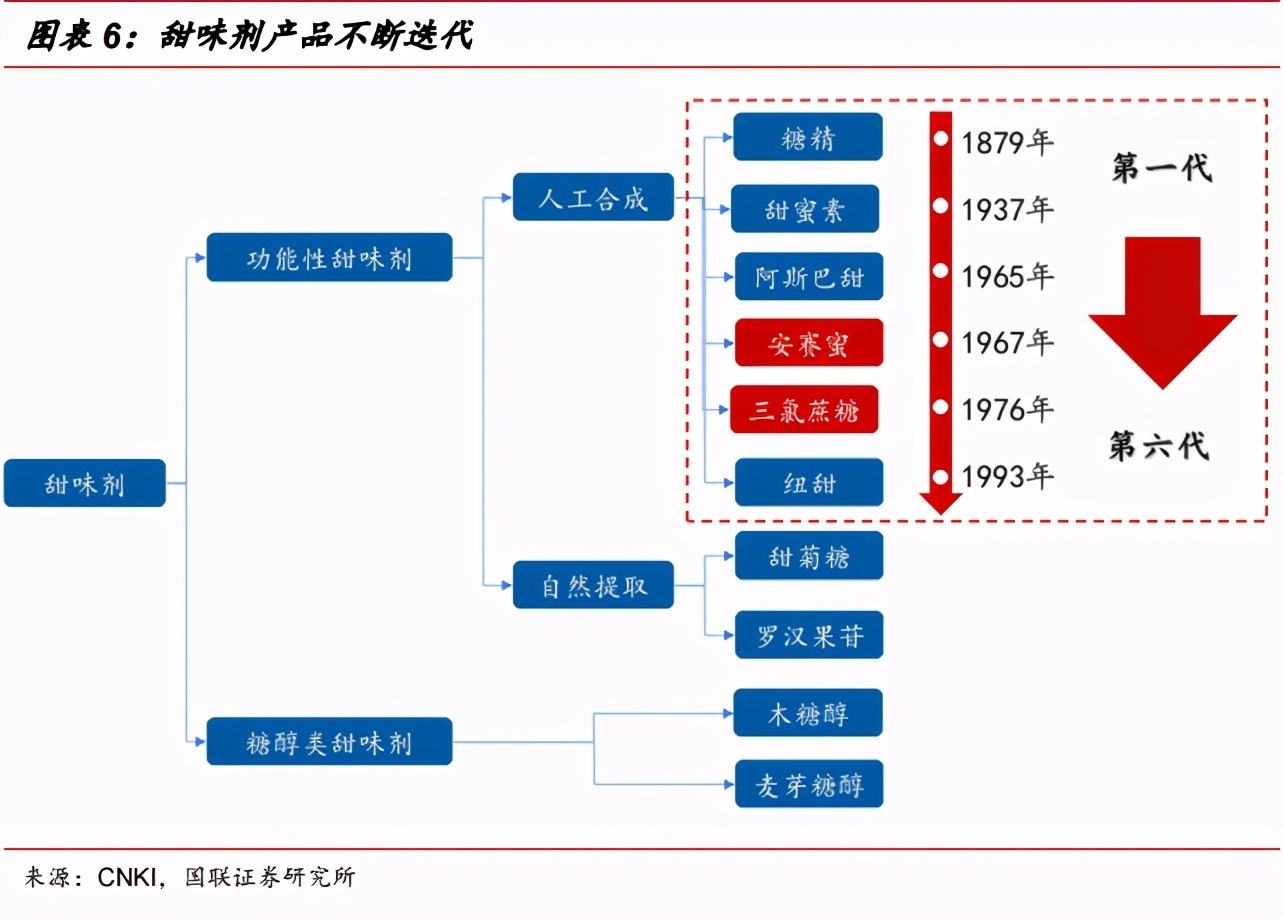

出于安全性和副作用的考虑,人工甜味剂不断迭代。目前,人工合成甜味剂 已有六代,第一到第六代分别为:糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖、纽甜。糖精作为第一代甜味剂,其安全性广受质疑,由于其具有致癌风险,已被 许多西方国家禁用;我国也对糖精实行了定点生产、限产限销、总量控制,年度 生产计划需要审批。第二代甜味剂甜蜜素,由于含有致癌物质环己胺和二戊己胺,已被英美等 40 多个国家禁用;我国也对甜蜜素在食品中加入的量做了严格限定,要求饮料中甜蜜素的最大使用量为0.65克/千克。糖精和甜蜜素的发展严重受限,正在被各种新型甜味剂取代。阿斯巴甜作为第三代甜味剂,热、碱稳定性差,不适用于苯*酮丙**尿症患者,安全性也渐遭怀疑,可能具有致癌性及神经毒性,很多 重视健康的国家开始禁用阿斯巴甜。而第六代纽甜由于过高的甜度倍数不方便使 用和调制,且尚处于导入期,故市场份额占比较小。

应用最成熟的合成甜味剂是*四代第**安赛蜜和第五代三氯蔗糖。安赛蜜在人体 内不参与代谢、不提供热量,目前已被100多个国家和地区批准使用,被公认为 性价比高、安全性高的甜味剂。而三氯蔗糖,作为唯一以蔗糖为原料的甜味剂新贵,其甜味特征曲线几乎与蔗糖重合,甜度是蔗糖的 600-650 倍,具有安全性高、 热值低、适用范围广等优势,被称之为新一代最佳甜味剂。

符合健康追求产业政策:

糖税政策和糖尿病现状,鼓励甜味剂市场发展。甜味在我们的生活中扮演着 不可或缺的角色,但糖类的大量摄入能够增加患肥胖症、心脏病、糖尿病等各种 疾病的风险,对人们的健康造成不利影响。据国际糖尿病联盟(IDF)统计,2019年全球成人糖尿病人数已达4.63亿,其中西太平洋情况最为严重,占比达到37%,其次是东南亚,占比达到19%。从国家分布来看,中国是世界上糖尿病人数最多的国家,约有1.16亿人,每12个人中就有一个人患有糖尿病。据国际糖尿病盟预计,全球成人糖尿病人数在未来仍有大幅上涨,到2045年将达到7亿人。为了遏制肥胖、糖尿病的蔓延,全球多个国家开始通过征收“糖税”来调节糖类的消费量,以减少人们对糖类的依赖。

全球市场:

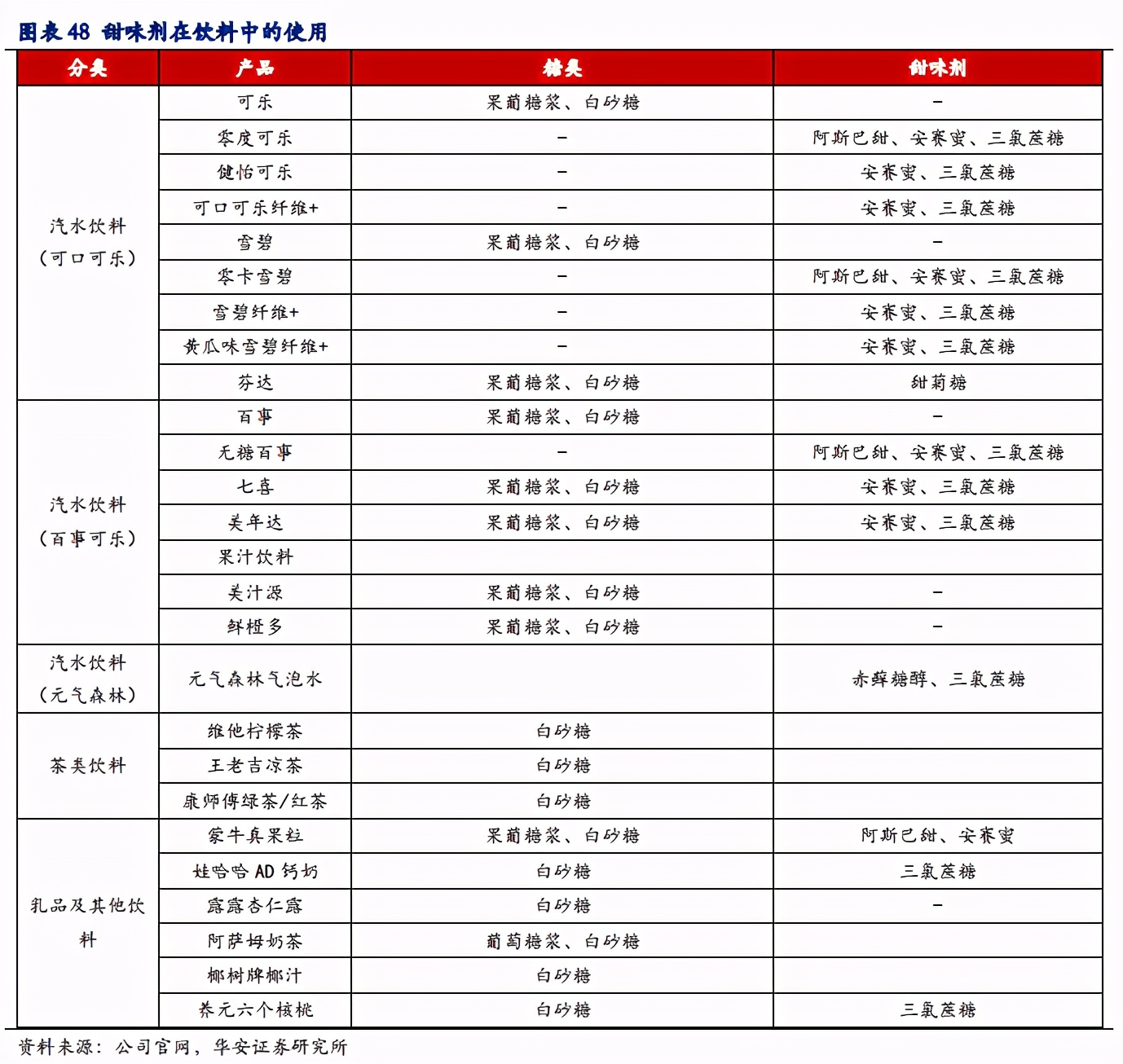

随着健康饮食观念的不断深入,消费者开始寻求合适的代糖产品,推动甜味 剂的需求上升。为迎合消费者需求的转变,许多企业开始推出无糖、少糖的产品, 包括最近很火的元气森林推出的产品用赤藓糖醇和三氯蔗糖替代传统糖,可口可 乐、百事、雀巢、达能、光明、玛氏、联合利华等传统食品饮料企业也有相应的无糖产品推出,也都是通过添加甜味剂提供甜味。无糖饮食的流行带动了以安赛 蜜、三氯蔗糖为主的甜味剂的市场需求。

市场空间大:

新型甜味剂的替代空间依然巨大。2018年全球甜味配料市场中,长期被人们食用的蔗糖和果葡糖浆合计占据约90%的市场份额,而人工合成甜味剂仅占据约9%的市场份额。由于甜味剂产品不仅能满足人们对甜度的需求,还具有不提供热量、不参与代谢的特点,符合人们健康饮食的观念,且甜价比相对较高,所以是合适的代糖产品,目前正在加速替代蔗糖的使用,未来替代增长的空间充足。

2018年全球人工合成甜味剂市场产值排名前三的依次是三氯蔗糖、阿斯巴甜、安赛蜜,分别占比28.01%、27.80%、14.19%。目前,我国糖精和甜蜜素总产能11.5万吨,安赛蜜和三氯蔗糖总产能4.11万吨,假设需求的总甜度一定,新型甜味剂对传统甜味剂进行替代。当替代率分别为10%、30%、50%、70%、90%的情况下,新型甜味剂需求缺口分别达到0.6、1.8、3.0、4.3、6.1万吨,市场空间巨大。

六、结语

写在最后,韭菜君认为金禾实业已经成为全球的新型甜味剂龙头,安赛蜜和三氯蔗糖世界 龙 ,是唯一的两个产品量产的世界巨头。从行业的角度来看,新型甜味剂的替代空间巨大,而且实用空间无论在医药领域还是食品领域都有较大的扩展可能性。金禾实业的规模优势和技术优势将有机会进一步扩大整个市场的占有率。除此之外,金禾实业还在尝试TOC端的无糖食品销售,金禾实业自己的品牌爱乐甜,天猫等线上平台已经产生销量。金禾正在单品种明显的成本护城河的基础上打造自己的渠道优势。公司同时重视“B 端+C 端”的市场,逐渐形成品牌效应进一步扩大的公司自上而下的产业链,高盈利的品种不断推动公司的盈利水平上行。2021年公司的预测利润10.5亿,按照目前221亿的市值,动态估值接近20倍,鉴于行业的弱周期属性和高成长性以及龙头公司的估值溢价。我认为当前的估值不算贵,属于盈利高增长而估值相对不高的高ROE低PB品种。

韭菜君最后提醒公司分析不代表荐股,股市有风险,入市需谨慎!今年回归基本面的投资方向不改变,碳达峰、碳中和已经成为主题性的投资机会,影响到各行各业,将会带来一些高能耗和高污染的行业进一步供给侧改革,拥有规模和技术优势的企业市场份额有望进一步抬升。美国十年期国债收益率的上行只是现阶段资产定价的锚,企业的股价和盈利还是会继续扮演人遛狗的模型,只会短期的偏离,最终会回到合理的区间。