“马应龙”这家公司初看的时候感觉很一般呀(有一说一,我的要求还是比较高的),近5年毛利率维持在40%以上(还行),净利率14%左右(让我皱眉),净资产收益率(Roe)维持在14%(马马虎虎吧),但接下来的数据让我大为改观,货币资产每年都在大量增加,截至2021年增加到24.31亿,主营产品毛利率高达72%。 (投资结论在最后)

分三个方面分析公司,尽量做到简单明了、说人话、不玩高深

下面是具体内容展现

一、公司的前世今生

公司当年的主要股东— 武汉第三制药厂 ,前身为 创建于公元 1582 年明朝万历年间的马应龙生记药店 ,后经过整合改制,于1995年引入第一大股东中国宝安集团(也是上市公司,掌握各种原材料资源,属于家里有矿的那种),算是搭上了南方的发展快车,引进了改革开放前沿阵地的先进技术及现代化管理模式,得以让公司在那个年代屹立至今。

二、公司重要经营数据

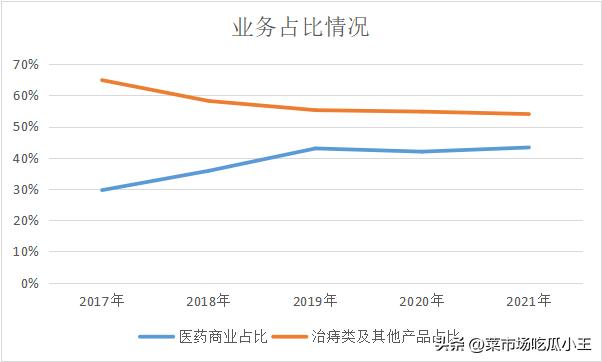

公司的业务主要有三个方面:医药工业(生产自家产品,肛肠类产品,主要是痔疮类)、医药商业/医药流通(开连锁药店,赚个差价)、医疗服务(有一个诊疗平台辅助医生看病开放,属于提升办公效率吧)

1.近五年营收

公司近5年营收增速维持在20%,2020年受疫情影响增长速度只有3%,17年公司营收下降主要是医药流通这块(但对净利润基本无影响,后面会说到)

近5年营收

公司的营收主要来自医药工业(生产自家药品)与医药商业,但是利润基本来自医院工业,这块毛利已经超过60%,而医药商业的毛利率只有区区的6%,这块属于不亏本就是赚

营收业务占比情况

公司赚钱的业务营收每年也保持在15%以上增速

营收及增速

公司现金生产能力也是非一般的强,而且基本上没什么债

近5年货币资金情况

三、公司优劣点及我的投资逻辑

优点

1.赚钱能力强而且是真金白银

翻看公司财报,公司类现金资产每年都在蹭蹭蹭的往上涨,公司是真的“穷”的只剩下钱了[呲牙]5年的时间公司的现金翻了一倍多点,而且基本没啥负债,你去整个大A股上市公司去翻翻,有多少公司具备这个实力,估计不超过5%吧(截至发稿日A股公司是4747家);公司应收票据、账款也很少,说明公司产品有竞争力或者说市场抢着要(目前来看应该是公司的自有渠道起了很大作用),基本达到了卖多少东西回多少钱,不存在赊账、坏账的问题

2.产品刚需

公司的主力产品就是痔疮类全系列药,“马应龙”属于中华老字号,已有400多年历史,有着浓厚的历史沉淀及广泛的群众基础,得了痔疮就跟牙疼一样,必须得去治,不然坐立难安,吃都吃不痛快,一想到上厕所,你会觉得此生无爱了(具体感受我就不描述了,感兴趣的同学自行抖音一下[呲牙]),这个时候大家肯定会首选“马应龙”了,毕竟一盒也不贵,普通的12元,好点的才18元。今年5年,央视报道说,国人患有痔疮的将近有5亿,不知道,您有没有[害羞]

瑕疵

1.行业体量小,易触碰天花板;管理稳健有余,缺乏战斗之心

公司利润来源主要是痔疮类产品,虽毛利高,但奈何单价较低,就算到时每一个有痔疮的人都买了产品,这一块一年的年收入也是60亿左右,从此就没有增长了,但要到这一步得要多久呀,远得很!看公司财报每一年的内容基本差不多,有个别年份业绩下跌了,董事会也没有一个人出来说明一下,年报里连一句喊口号的文本都没有,真是稳呀[如花]

我的思路:公司PE目前来到了18.53,可以说是上市以来最低值了,此时公司显然是有些低估了(但别乐观,低估还会更低估,市场谁也说不准),公司现金获取能力也挺强,好好的卖痔疮产品也没啥风险,属于舒舒服服,平淡如水的老实人企业[憨笑],以目前的价格22.05买入,赚公司的年增长收益还是没有问题的。

本次分析,仅作学习讨论,不构成投资建议。如有投资,亏了跟我没关系[狗头]