隐姓埋名的插画师小姐姐

养老这个育儿以外最令人焦虑的社会话题,不仅引发了公众思考,更引来了保险公司养老产品间激烈的竞争。

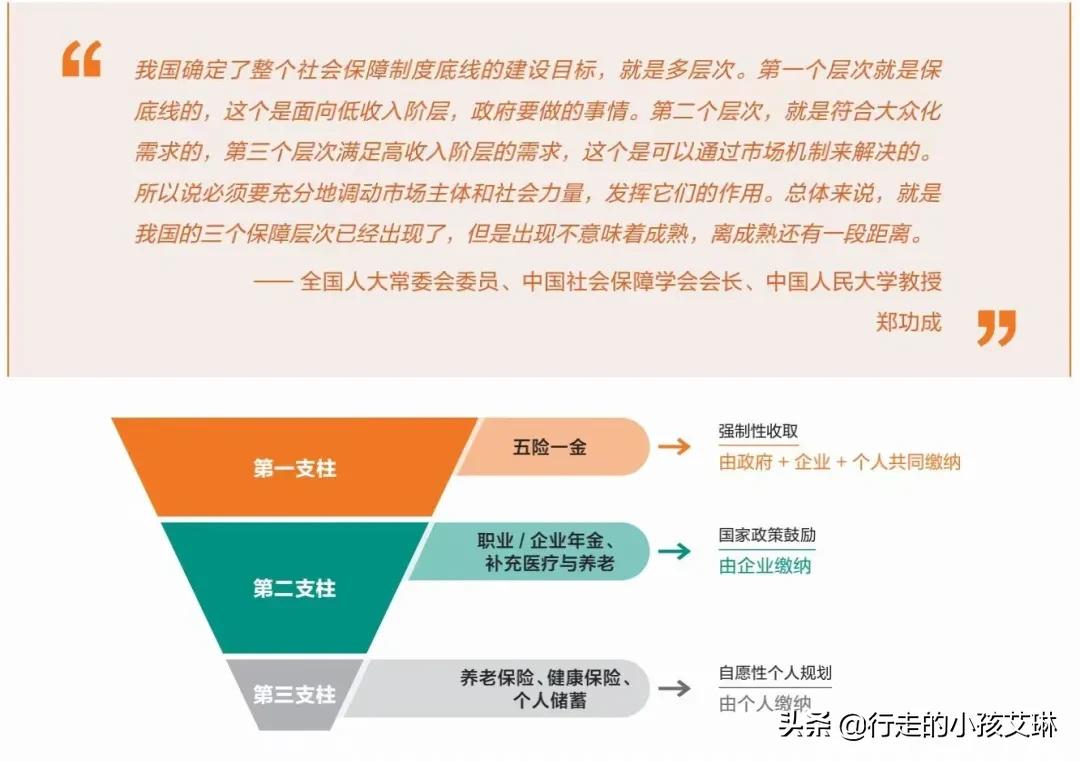

关于养老金,大部分人可能只知道社保养老金,也仅配置了社保养老金。

在第二支柱普遍缺失的市场环境下, 商业养老金 正在发挥着越来越重要的作用,成为了很多家庭的主要养老解决方案。

由银保监会牵头商相关部门研究制定的《关于促进社会服务领域商业保险发展的意见》(以下简称《意见》)于2019年12月30日经国务院常务会议审议通过。

《意见》提出,力争到2025年,健康险市场规模超过2万亿元;为商业养老保险参保人积累 6万亿元 养老保险责任准备金。

咱们之前介绍过中荷的几款养老金已经开始自己pk自己,这次光大永明也不例外,新出的养老金光明一生在很大程度上超过了老产品福运安心。

为了吸引客户,保司们也是拼了。

接下来咱们就仔细拆解一下这款养老金。

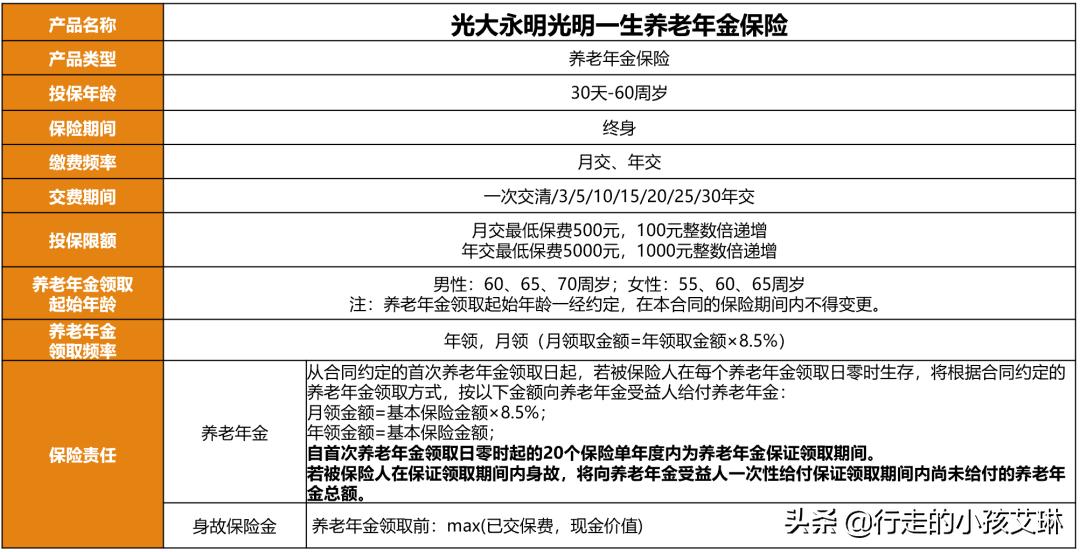

光大永明光明一生养老年金

01

产品基本情况

看资料貌似是一款平平无奇的养老金。

咱们来划划重点:

1.1 缴费期最长可达30年,支持月缴。

走的又是非常适合打工人的产品路线,30岁左右开始缴费,拉长缴费年期,跟社保养老金一起为自己未来的养老生活助力。

1.2 领取年限上,女性最早可以从55岁领取,男性最早从60岁领取。

长远看都不受未来延迟退休的影响,预计可以比社保养老金提前拿到,在退休前让自己多个选择。

1.3 0-60岁均可购买

无论给孩子存,给自己买还是为没有退休金的父母配置,都能用得上。

02

产品亮点和优势

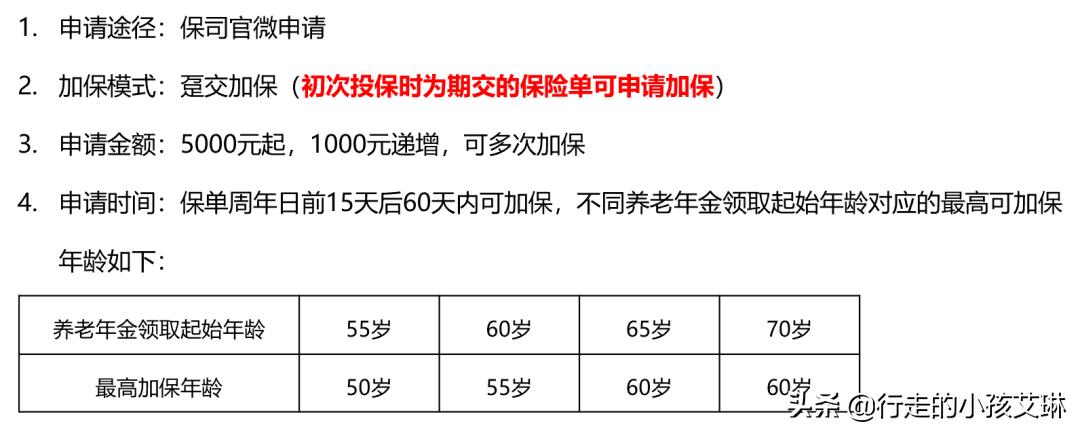

2.1 支持加保和减保

加保规则

加保适用于 产品停售前 ,比较适合打算目前先上车,之后再给自己加保的年轻客户。

加保时,以趸缴的方式按照投保时的年龄计算保费。

减保规则

在犹豫期过后到养老金领取前都可以减保。

不过真年金产品向来都不是以现金价值高著称的,所以这个功能请谨慎使用。

对于回本快,减保灵活感兴趣, 多关注增额终身寿。

2.2 可附加万能账户

可选择搭配《光大永明增利宝(尊享版)年金保险(万能型)》,将养老年金转入万能账户实现二次增值, 最低保证利率3%。

这是一款非常不错的年金型万能账户,之前在年年喜的介绍文章曾经提到过。

作为养老金,我们的投入其实在退休时会直接支持到生活支出中。

那么,什么时候需要用到万能账户呢?

比如,我选择了55岁开始领取养老金,而实际上由于自己工作能力很强,又碰到国家延迟退休的政策,实际退休年龄为65岁。

那么,这10年里我其实并不需要这份养老金来支持自己的老年生活。

如果我按月领取养老金,反而会损失掉这部分资金的机会成本。

不如先存到万能账户里继续累积生息,等退休后再拿出来花。

一举两得。

2.3 保证领取20年

这款产品在保证领取期间 均有现金价值 。

保证领取的20年里,如果年金受益人生存就每年领取养老金;不幸身故,则一次性将剩余的养老金给到身故受益人。

如果跟子女移居海外,不想继续在国内领取养老金了,或者因为其它原因需要退保, 还可以退还保单的现金价值。

相对于一旦领取就没有现价的其他产品,又给自己多了一份灵活性。

2.4 领取表现优秀,女性领取更高

我先解释一下,光明一生本身仍然是同等年龄的情况下, 男性比女性领取更多, 跟市面上很多养老年金一样。

不过,令人惊喜的是,如果咱们横向对比其它同类产品,就会发现各个年龄段,各种缴费年期,几乎女性领取都比其他产品更胜一筹。

艾琳找来了市面上从缴费年限到领取方式都非常类似的其他两款产品,跟光明一生做个对比。

它们是大家可能比较熟悉的中荷人寿的 金生有约 和大家可能还没来得及熟悉的横琴人寿的 臻享一生 。

(一定要点击看看大图哦,算得我差点瞎了)

从领取金额上来对比,无论是5年缴、10年缴还是20年缴,就30岁、40岁和50岁的女性来说, 光明一生的年金领取额都更高。

简直是养老金中的女性之光。

就男性来说,臻享一生更合适,但如果选择20年缴费,60岁领取,仍然是光明一生胜出。

03

对接养老社区

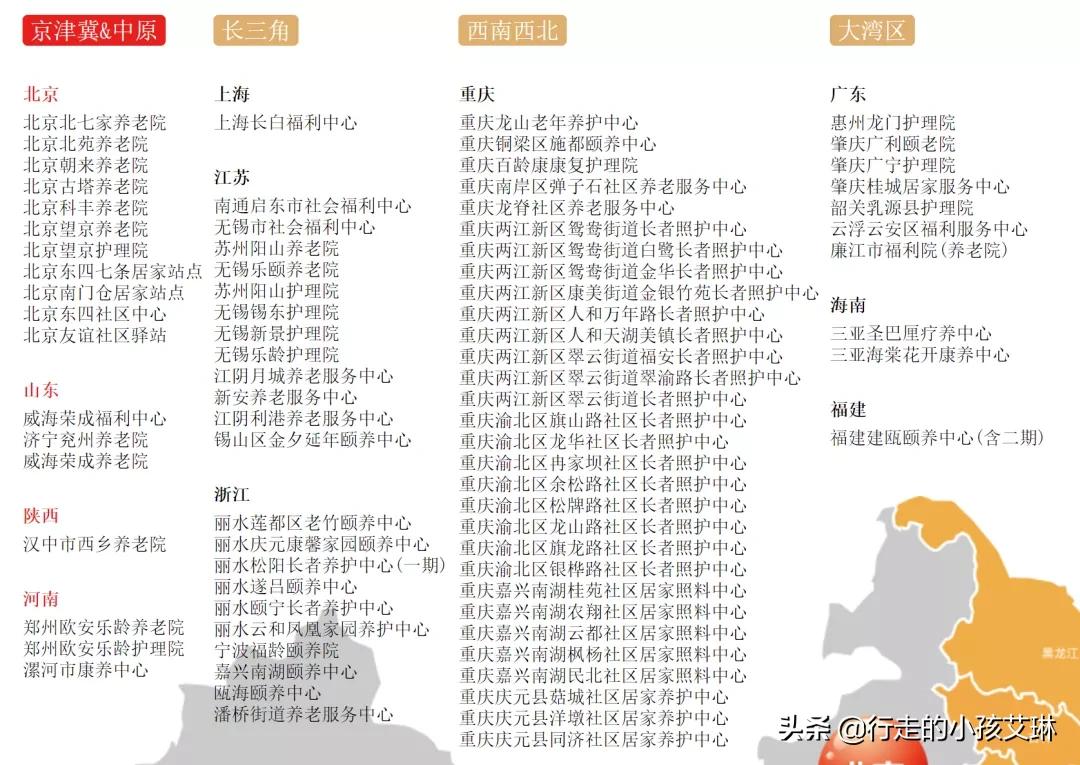

光大集团在养老布局上发展十分迅猛,目前光大养老已经将北京 光大汇晨 、无锡 金夕延年 和重庆 百龄帮 这三家养老机构收归囊中,已在全国拥有超过 2.8万个床位。

除了常居养老社区外,也在推广 旅居养老 ,提倡医养结合,智慧养老社区的理念。

光大养老拥有养老院、护理院、社区养老机构、居家养老站点、 CCRC(持续性养老照护社区) 五大养老业态。

艾琳实地参观过光大养老在北京北七家的社区,相关文章点击下面传送门:

中产就不配住养老社区了吗?—北京的养老社区实地探访II

光大旅居社区都在风景优美的地方,最令人向往的要算三亚了:

海棠湾旅居社区实拍图

就养老社区对接标准来说,也是非常符合中产家庭的要求,而且常居和旅居可以分开选择,就市面上保险产品对接养老社区来说, 70万 真的是最最最低的门槛了。

04

鸡蛋里挑骨头

4.1 这并不是一款4.025%预定利率的产品

想选择此类产品,目前市面上还有中华的 福瑞一生 以及长城的 金彩一生可以尝试, 此类产品不会再有新品,只会随着停售越来越稀缺。

但是作为 真养老金 ,其实预定利率的比拼意义并不大。

毕竟,这是一场用寿命跟保险公司做的对赌,是没办法算IRR来评估寿命的,对不对?

真要算的话,活到100岁,上面几款产品IRR都分分钟破4.025%。

4.2 养老金受益人默认为被保险人,不允许变更。

中荷和中意 的产品都是允许变更养老金受益人的,相对更加灵活一些。

如果买养老金就是不想给自己用,那还真就别选光明一生了。

好了,今天就聊到这里。

我是阅遍世间养老金的艾琳,咱们下期继续唠嗑。

延展阅读:

一次性解决中产养老困局,只需70万