(报告出品方/分析师:西南证券 王谋)

1 深耕行业多年,超宽幅产线即将迎来放量

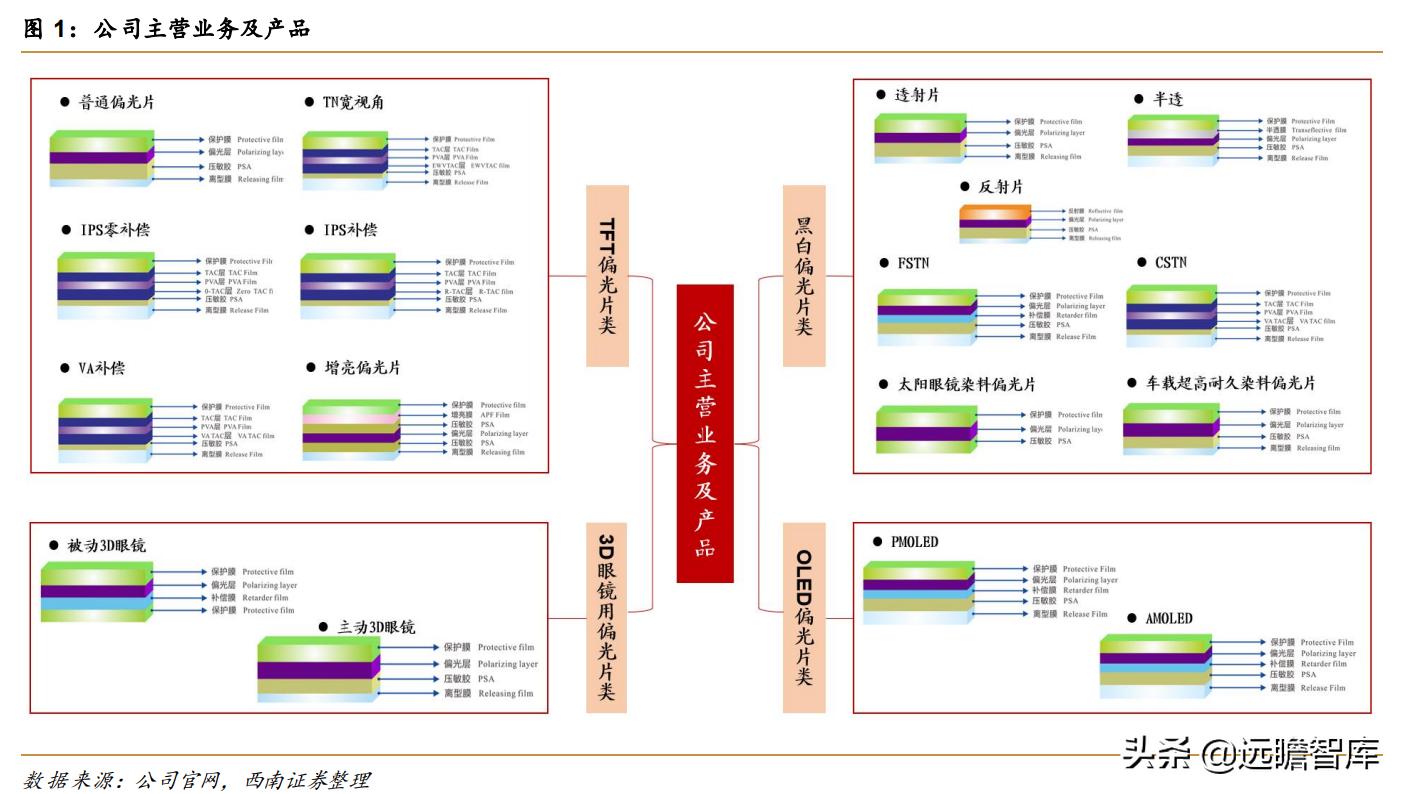

三利谱主要从事偏光片产品的研发、生产和销售。

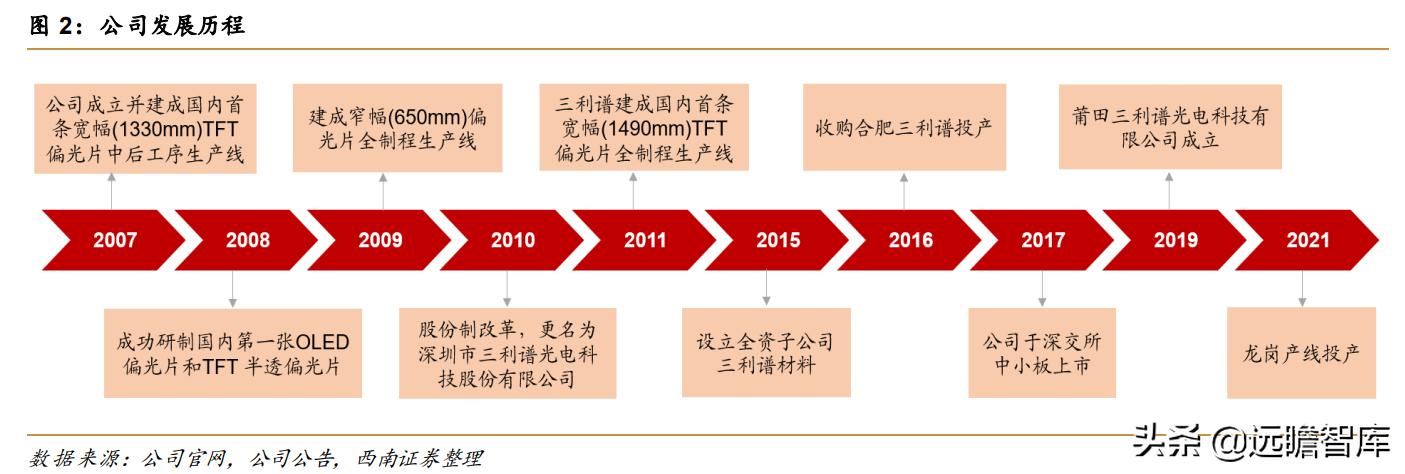

公司成立于2007年,于2017年5月在深交所中小板正式挂牌上市,代码002876。

公司始于深圳光明区,其TFT偏光片合作商包括京东方、华星光电、天马等液晶面板龙头以及合力泰、帝晶、同兴达等大型LCM模厂组。

公司十多年来坚持自主创新、深耕TFT偏光片、黑白偏光片(TN、STN、染料系列系列)、3D眼镜用偏光片和OLED偏光片四大类别,满足了客户高中低不同层次的要求。其产品凭借公司研、产、销一体的运营结构为中国本土企业打破了偏光片长期由日本、韩国和中国台湾企业垄断的局面。

公司于2007年建成国内首条宽幅(1330mm)TFT偏光片中后工序生产线,为之后的发展打下了坚实的基础。

公司于2009年在福建莆田建立 2 号工厂,建成窄幅(650mm)黑白偏光片全制程生产线,其主要客户包括合力泰、宇顺、天马等知名企业。

公司后于2011年在深圳建成国内首条宽幅(1490mm)TFT偏光片全制程生产线。接下来的几年公司陆续在深圳和合肥建立了三个工厂,为(1330mm)和(1490mm)TFT偏光片增加了约3100万平米的产能。

在国家政策利好和国产替代趋势的双背景下,作为国产偏光片龙头,三利谱的莆田 7 号(1490mm)和合肥 8 号(2500mm)亦已在筹办当中,预计将分别于2022年下半年和2023年开始投产。

回顾公司发展历程,主要分为 3 个阶段:

1)中小尺寸黑白偏光片主导阶段(2007-2010):2007年公司建成国内首条宽幅(1330mm)TFT偏光片中后工序生产线,2008年成为国内少数几家具有量产能力的厂家之一,2009 年建成窄幅(650mm)偏光片全制程生产线。

该阶段公司业务和产品主要以黑白偏光片类为主,主要客户有天马集团、合力泰及宇顺集团等企业。

2)彩色产品崛起阶段(2011-2017):2011年公司建成国内首条宽幅(1490mm)TFT偏光片全制程生产线,光明 3 期产线投产,打破TFT偏光片的海外垄断;2015年设立全资子公司三利谱材料;2016年收购合肥三利谱,合肥 4 号线投产。

该阶段公司彩色产品持续发力,推动公司高速发展,行业地位显著提升,客户覆盖合力泰、同兴达等模组厂商以及天马、京东方等液晶面板厂商。

3)中大尺寸拓展阶段(2018-现在):公司中大尺寸 TV 偏光片于2017年研发成功后,于2018年尝试量产并陆续通过客户认证,打开中大尺寸 TV 偏光片领域。

且近年来受益于下游旺盛需求及国产替代诉求,公司产能持续放量,产品结构不断优化,目前公司已全面覆盖大中小尺寸全偏光片,成为国内偏光片龙头企业。

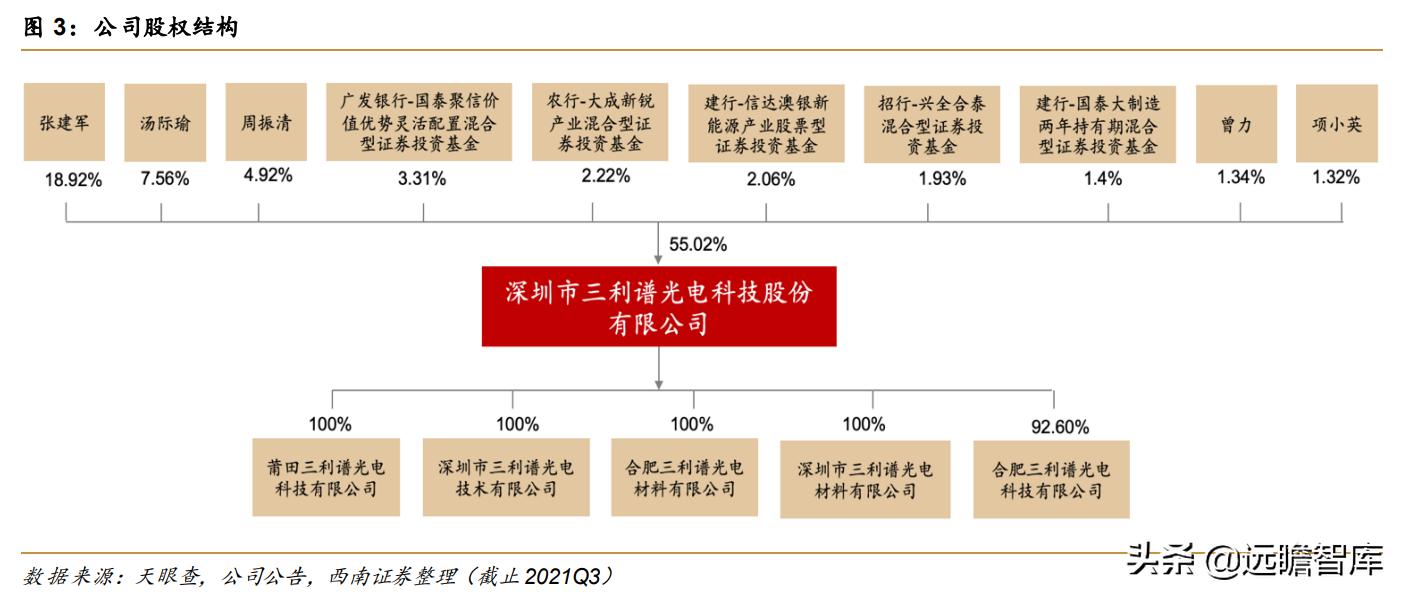

股权结构相对稳定,核心员工积累多年产业经验,有利于公司长期稳定发展。

三利谱实际控制人张建军先生为公司创始人,也始终是最大股东,截止2022年3月1日,持股比例为18.92%。

张建军先生在创立三利谱前已是行业资深专家,长期参与着国内面板及偏光片行业的工作,并参与制定了行业的国家标准:GB/T4619-1996《液晶显示器件的测试方法》。

自2007年创立三利谱以来,张建军先生带领团队克服重重技术难关,于2008年成功制作出了国内第一张OLED偏光片和第一张TFT半透偏光片,于2011年荣获“2010年度中国光电显示行业杰出贡献奖”,多年来带领团队稳步发展,最终将三利谱打造成了国内偏光片行业的龙头企业,也打破了日本、韩国和中国台湾对该行业多年的垄断。

张建军先生所带领的公司管理层能力均衡,具有法律、会计的专业背景以及京东方、深天马等下游面板厂的技术背景,多年来的积累对于公司与下游客户的合作和技术开发方面的落实有很大的帮助。

多名管理人员跟随公司多年,在公司基层人员的管理和项目落地方面拥有非常深厚的经验,亦有利于公司长期稳定发展。

公司子公司较多,多为从事光电相关。

三利谱共有 4 家全资子公司子公司——莆田三利谱光电科技有限公司、深圳市三利谱光电技术有限公司、深圳市三利谱光电材料有限公司、合肥三利谱光电材料有限公司。

合肥三利谱光电科技有限公司则是三利谱的控股子公司。其中莆田三利谱光电科技有限公司经营范围为光电材料研发;偏光片、保护膜、太阳膜、光学膜的生产、销售;货物或技术进出口。

深圳三利谱光电材料邮箱公司的经营范围为光电产品、半导体、太阳能产品、电子元器件、集成电路、仪表配件、数字电视*放播**产品及通讯产品、干燥机、工业*湿机除**、净化设备、机电机械、制冷设备、会议公共广播设备、航空电子设备、测试设备的技术开发和销售;智能交通产品的研发;道路交通设施的研发、销售及安装。

以上两家公司目前主要从事偏光片的生产。合肥三利谱光电材料有限公司和合肥三利谱光电科技有限公司目前从事偏光片的生产和销售。其经营范围为偏光片、保护膜、太阳膜、光学膜生产、销售;光电材料研发、销售;自营和代理各类商品和技术的进出口业务。

公司发布员工持股草案,业绩考核目标2020-2023 CAGR高达76%,凸显公司经营信心,激励兑现调动团队积极性。

2021年10月,公司发布了员工持股计划草案,拟授予不超过288名公司董事、高级管理人员和骨干员工共计不超过208.8万股限制性股票,占授予前公司总股本的1.2%。

考核业绩方面,公司将2021-2023年的归母扣非净利润分别定在不低于3.0/4.0/5.2亿元,对应同比增长分别为212.5%/33.3%/30.0%,对应2020-2023三年CAGR目标约为76%。该激励充分显示了公司的经营信心,公司高成长性亦使得第一个归属期业绩考核目标达成。

员工持股的计划有助于激发员工积极性,绑定员工和公司利益,特别是在公司2023年大规模扩产之前保持核心员工稳定且进一步发挥其潜能,提升公司在市场的长期竞争内驱力。

公司产品应用领域多元,下游客户稳定。

TFT系列方面,应用领域主要有手机、NB、平板、液晶电视和车载显示,代表客户包括手机模组厂商同兴达、合力泰,面板厂商京东方、华星光电、惠科、深天马,此外,车载用偏光片已通过信利和京东方等认证,该方向是公司重点关注领域,未来有望加速成长。

黑白系列方面,应用领域主要包括计算器、电子手表、MP3、太阳镜、3D眼镜等,主要客户有合力泰、宇顺电子、深天马等,终端市场需求稳定。

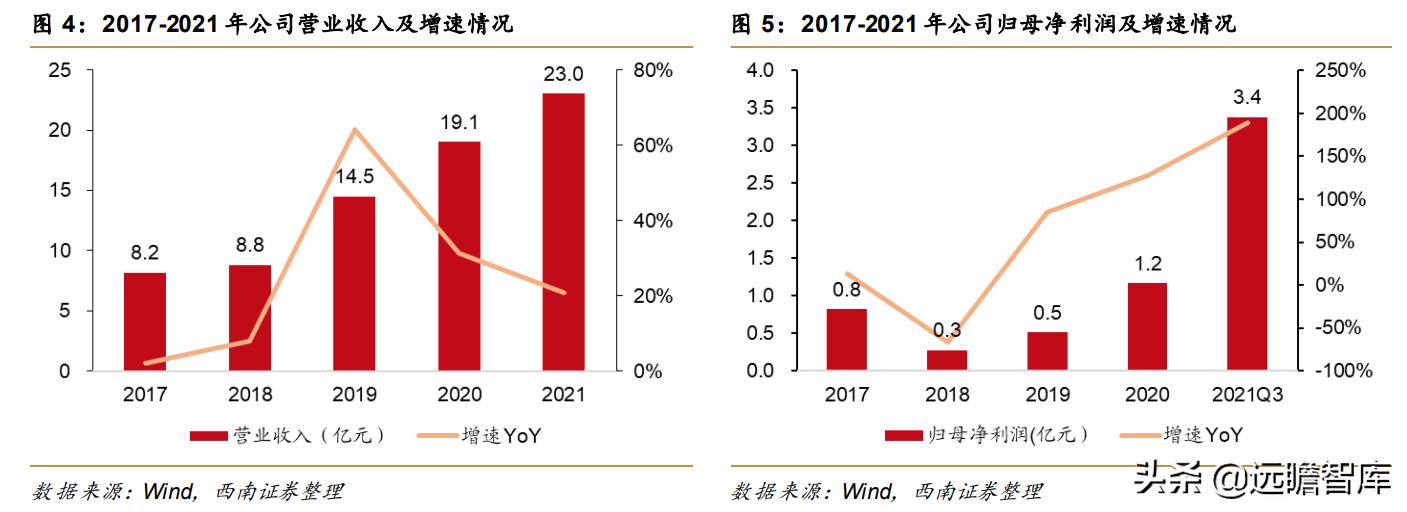

公司归母净利润增速高于营收增速。

2021年,公司实现营业收入23.0亿元,同比增长20.9%;实现归母净利润3.4亿元,同比增长188.9%。

公司营业收入提升,主要系得益于:1)行业景气度提升;2)合肥三利谱光电产能充分释放;3)龙岗工厂于2021年下半年开始量产。

而公司归母净利润增速高于营收增速,主要系因为:

1)人民币兑美元、日币持续升值使得材料成本下降;

2)财务费用大幅降低;

3)公司对各项费用严加管控,管理费用得到较好控制;

4)公司的产品直通率进一步提升;

5)下游需求相对旺盛,部分产品售价有所提升,从而致毛利率出现一定比例的上涨;

6)合肥三利谱及光明总部、福建莆田等产线处于饱和状态,有效地降低了单位成本,带动毛利率上升。

回顾公司近五年的经营情况:营业收入逐年增长,归母净利润先降后升。

随着公司光明产线、合肥产线等逐步投产,客户订单进一步释放,公司营业收入从2017年的 8.2亿元逐年增长至2021年的23.0亿元,2017-2021年的复合增长率为29.6%。而虽然由于2018年日元汇率上升加重成本负担以及合肥1490mm产线的产能释放不及预期,使得公司归母净利润从2017年的0.8亿元下降至2018年的0.3亿元,但随着2019年产能情况逐渐好转,公司归母净利润逐年加速回升至2021年的3.4亿元,2017-2021年的复合增长率为42.4%。

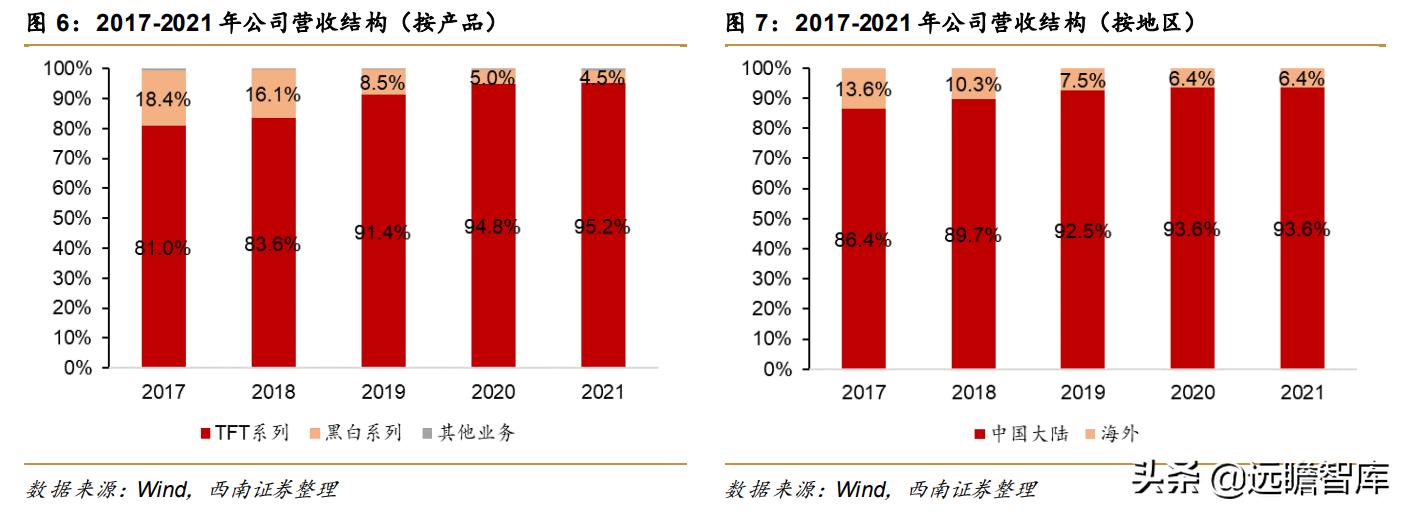

整体营收结构来看,公司主攻中国大陆市场,以TFT系列偏光片业务为主,以黑白系列为辅。

业务营收方面,2017-2021年,公司TFT系列营收持续攀升,由6.6亿增长至21.9亿元,CAGR约34.9%,而黑白系列业务营收从1.5亿元逐年下降至1.0亿元。

营收占比方面,2017-2021年,TFT系列营收占比由81.0%提高至95.2%,黑白系列营收占比从18.4%下降至4.5%。

按地区来看,中国大陆为公司偏光片绝对主销售地区,2021年,公司对中国大陆销售占比进一步提升至93.6%。

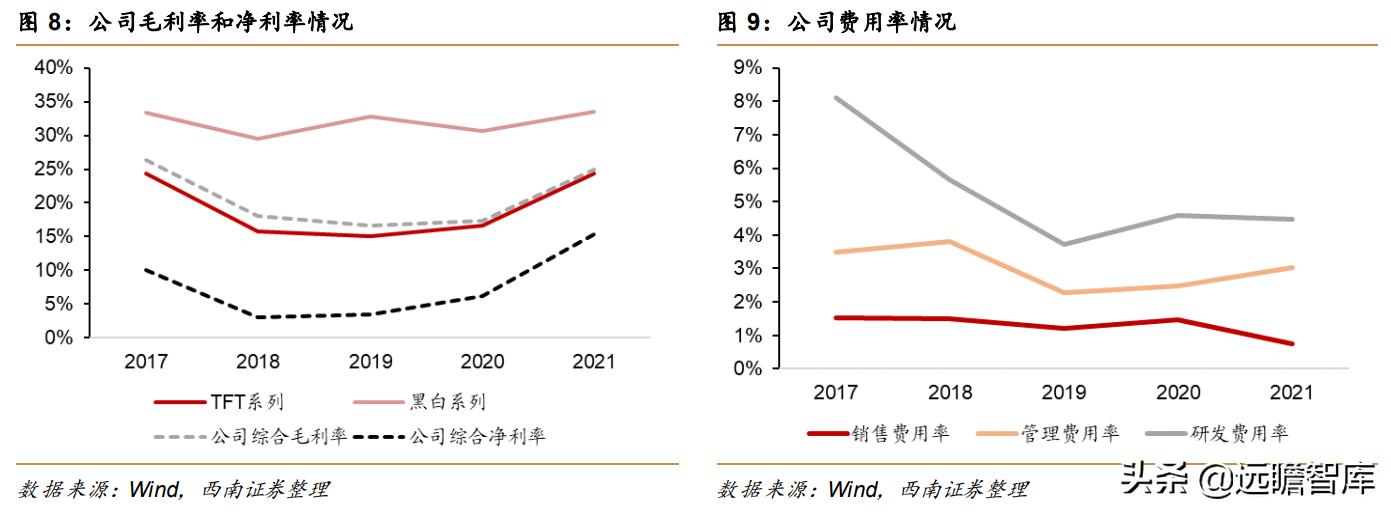

盈利能力持续提升,费用率控制较好。

(1)利润率方面:2021年,公司综合毛利率为25.0%,同比提升7.6pp;综合净利率为6.2%,同比提升9.1pp。

主营业务拆分来看,TFT系列/黑白系列毛利率分别为24.4%/33.5%,分别同比提升7.8pp/2.9pp。公司利润率在2021年得到了较大提升主要是由于人民币兑美元日元升值、下游需求旺盛、合肥等产线产能饱和从而提升单位成本等原因所致。

(2)费用率方面:2021年,公司销售费用率为0.8%,同比下降0.7pp;管理费用率为3.0%,同比上升0.6pp;研发费用率为4.5%,同比下降0.1pp。

公司整体费用率水平控制较好,尤其是销售费用率下降明显,表明公司运营管理效率提高。

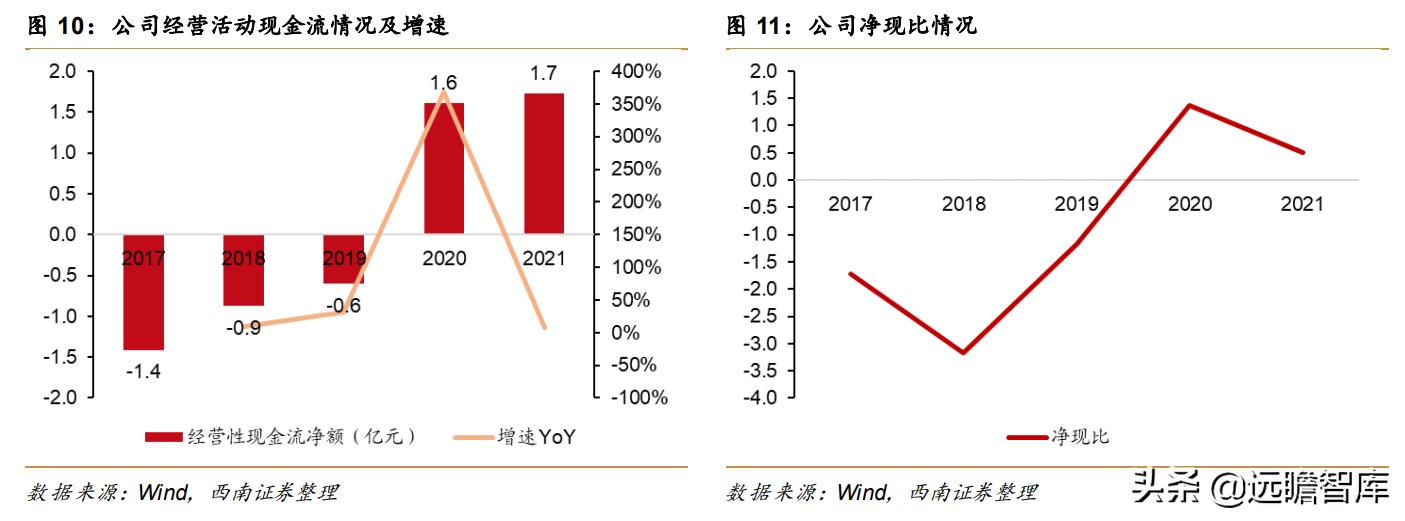

经营性现金流净额逐年抬升。

(1)经营活动现金流:2021年,公司经营性现金流净额为1.7亿元,同比增长7.4%。2017-2021年,公司经营活动现金流净额逐年增加,从-1.4 亿元增至1.7亿元。

(2)净现比:2021年,公司净现比为0.5,2017-2021年,公司净现比呈现提升态势。

2 盈利预测与估值

2.1 盈利预测

关键假设:

假设 1:TV 的大尺寸化趋势缓冲了 TV 需求放缓,预计未来偏光片基本盘仍稳健;IT领域,后疫情时代,居家办公、上课成为常态,NB/Tablet 面板需求或持续;车载显示出货量未来五年预计将以超 10%的年复合增长率提升,拉动车载面板需求。

公司2023年即将迎来其合肥 8 号线 TV 偏光片产线投产,两期产能合计有望爬坡达到 1.2 亿平方米,此后公司其他产线将积极动态调整,从以手机、中小尺寸 TV 为主,调整为以 IT、大尺寸 TV 为主,手机、车载显示为辅。

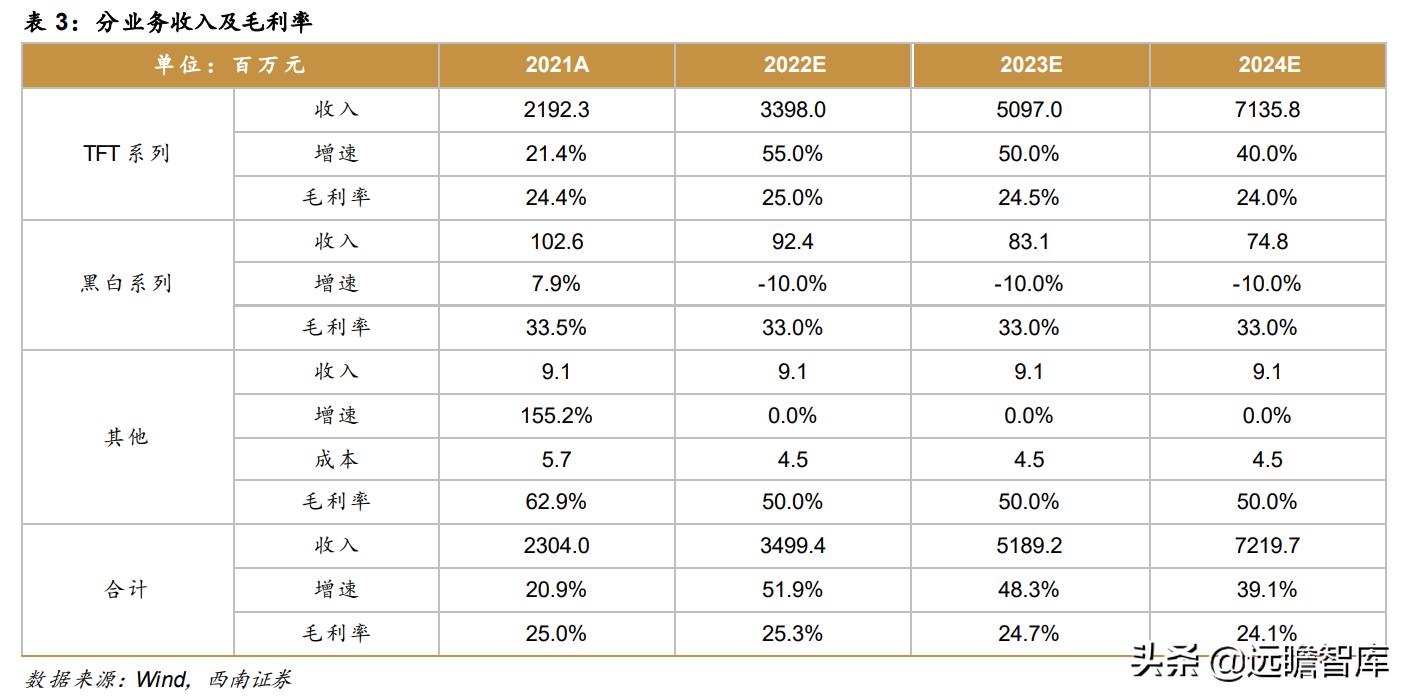

我们预计公司 TFT-LCD 系列产品销量在2022-2024年销量同比增长55.0%、50.0%、40.0%,对应毛利率分别为25.0%、24.5%、24.0%。

假设 2:公司在逐渐减少在黑白偏光片出货,我们预计公司黑白业务在2022-2024年销量同比下降10.0%、10.0%、10.0%,对应毛利率分别为 33.0%、33.0%、33.0%。

基于以上假设,我们预测公司2022-2024年分业务收入成本如下表:

2.2 相对估值

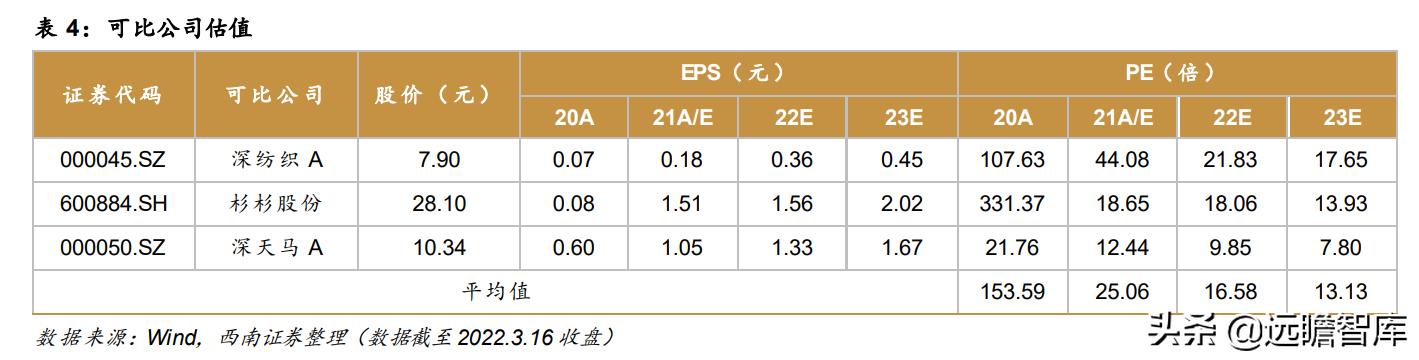

我们选取了行业内三家主流可比公司,分别是深纺织 A、杉杉股份和深天马 A,2022年三家公司的 Wind 一致预期的平均 PE 为16.58倍,2023年三家公司的 Wind 一致预期的平均PE 为13.13倍。

我们预计2022-2024年,公司的EPS分别为3.04元、4.63元、6.42元,未来三年归母净利润的复合增长率将有望达到49%以上。

考虑到公司在国内偏光片行业的重要地位、优秀的成本控制能力以及产能结构调整动员能力,我们给予公司2022年 20 倍 PE,对应目标价60.80元。

3 风险提示

1)公司产能爬坡不及预期风险;2)下游需求不及预期风险;3)日元兑人民币汇率波动风险;4)海外竞争对手加大对中国市场投入风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智 库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台