上周和儿子回广州参加广东体彩杯游泳比赛,晚上和老同学吃饭,聊起两个敏感话题。

1、我是学建筑的,同学都工作遍布广州各房地产公司,房地产还值得我们投资吗?最近恒大地产传闻不断,房地产股票还有没有机会?

2、有位同学不幸刚刚离开了我们,不可谓不是人生的遗憾。

随着未来生物科学的发展,人类的寿命大概率超过100岁,我们这代人,如何面对百岁人生的双重挑战?

为什么是双重挑战?

我们面对的不只是生理上的百岁挑战,还有财务上的百岁挑战。

我们后半生的人生保障需要去考虑,但大多数人还没有意识到要为此作准备。

今天围绕这两个话题,和大家分享我的看法。

30年前有个说法,“一铺养三代”,一个好的商铺可以养活三代人。

最近十几年房价、商铺价格持续上涨,按这样的涨势,一路躺平是没问题的。

但现在,这个趋势被一一的打破了,连房地产的最后一个堡垒: 学位房 ,在北京、上海等地的新政策下,也将被打破。

那我们拿什么去应对“百岁人生”?

这不只是50后、60后、70后必须要面对的问题,甚至80后、90后都要考虑。

有朋友说,宋老师,你不是说,学好投资,再赚它50年复利!

是的,这是“ 动态复利 ”,而不是原来我们理解的“ 静态复利 ”。

上次文章和大家分享过长期主义,实际上,长期主义是个美好的远景。

稳步增长的动态复利需要我们不断调整策略。

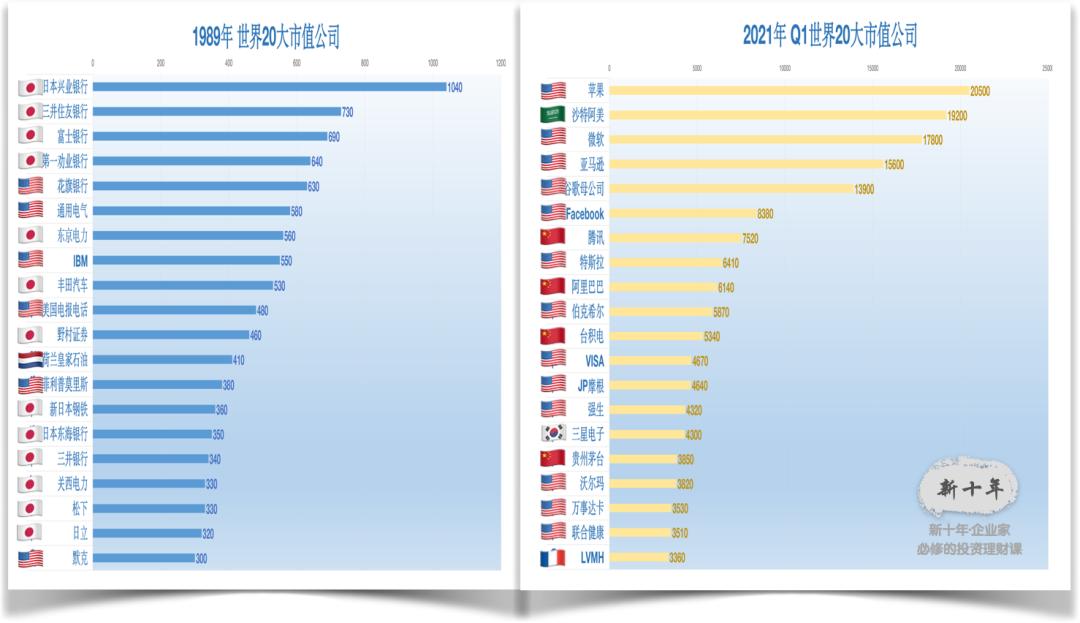

在2021年的巴菲特股东会上,巴菲特分析了在1989年世界前20大市值最大的公司,有三点发现:

1、20大榜单公司有13家是日本公司,现在一家都没有在榜上。

2、榜单上有6家公司,花旗银行、IBM、通用电气、美国电报电话、菲利普莫里斯(*草烟**)、美孚石油公司。

31年后的2021,他们也没有出现了。

3、在2021年的榜单上出现了四家中国公司:腾讯、阿里、茅台、台积电。

三十年时间,就出现了这么翻天覆地的变化。

我们具体到行业,20多年前,华为需要抬头仰望的七个行业大佬: 日本的NEC和富士通、美国的朗讯、瑞典的爱立信、德国的西门子、比利时的BTM公司和法国的阿尔卡特。

现在有多少家公司还安好?我们如何才能享受到长期的复利呢?

对于“长期主义”,我上周文章分享了两点:

1、延迟满足的价值观。

2、持续学习。

那从投资角度来说,长期主义的复利要学习什么?

核心就是一句话:

铁打的系统,流水的公司!

“长期主义”的复利,是要建立一套投资决策系统,判断哪些行业好,哪些公司好,哪些公司便宜,值得投资。

我们先看看哪些行业好?

按照巴菲特的另外一位老师,成长派投资大师费雪的定义:

投资目标应该处于持续成长中,增长率应该高于整体经济增长。

具体到关键指标就是说,公司的净利润增长率(NP%)要大于国内生产总值GDP增长率。

而高速增长的定义,就要超出GDP3-4倍以上,那就是好的行业。

用公式来表达一个好行业就是:

NP%>4倍GDP%。

那么,有没有这么好的行业?

其实房地产行业曾经就是其中之一。

决策源于数据,我们来看数据。

以房地产行业龙头万科为例,请看文稿中的图,图中绿色是万科净利润增长率,红色是中国GDP%增长率。

2002年万科净利润增长率NP%只有2.32%,随着一系列房地产政策出台,人民币升值,房地产行业进入了黄金十年,

2003年净利润增长41.8%,同期GDP%增长12.9%,是3.2倍。

2004年净利润增长61.91%,GPD%增长18%,是3.4倍。

最厉害的还是2007年,净利润增长110.81%,GDP%增长只有14.2%,是7.8倍

所以前几年的中国首富就是像王健林、许家印这些地产商。

最近几年受到去杠杆等政策影响,出现了明显的下滑。

大家可以通过行业龙头的净利润率增长,或者营收增长率与GDP进行对比,衡量一个行业的前景。

如果增长速度等于甚至小于GDP增速,那就远离为妙。

而且,还要判断潜在风险,在和同学交流中,他们都对房地产行业看法不是很乐观。

判断行业是否乐观,是投资的第一步。

投资是门复杂的系统工程,还要分析公司的产品、营销,创始人的品质,以及计算公司的估值。

我举个例子来说。

晨兴资本的刘芹,是小米、快手、小鹏汽车等公司的第一批投资人。

他如何选择投资对象呢?

刘芹说只投3-sigma以外的人,也就是0.27%的人,就是说100个人里只投0.27个人。

2010年,他决定投资小米的前一个夜晚,雷军和刘芹打电话。

雷军详细描述了小米按成本定价的互联网手机商业模式。

这通电话打了十几个小时,换了三个手机电池,从晚上一直打到第二天白天。

经过这番彻夜长谈,刘芹就决定投资雷军。

电话聊啥呢?

其实就是了解创始人的能力,对行业判断的趋势。

我在投资时候,也非常关注创始人的能力,比如:

能不能把握所在行业未来的发展趋势;

能不能有开放的心态向同行学习;

能不能像任正非、马云、雷军一样把优秀人才招至麾下。

看完创始人,我们还要再看 如何评估公司价值 。

这个是绝大部分企业家、投资者最难弄懂的。

对处于早期、成长期公司,估值方法和成熟期的公司是完全不一样的。

像刚刚上市的奈雪,多年来一直处于亏损,2020年营收虽然有30.57亿,但是亏损有2.02亿。

也就无法用食品饮料行业的龙头,茅台的估值方法。

贵州茅台是用市盈率PE估值法,按照茅台45倍左右的市盈率PE, 2020年茅台净利润467亿,乘以45倍,茅台价值在2.1万亿左右。

那判断公司的价值,有了这个方法不就好办了吗?

在投资实战的过程中,市盈率倍数,会随着公司净利润增长速度,资本市场活跃程度,投资者疯狂和悲观程度而出现大幅度变化。

在2007年最疯狂的时候,茅台市盈率最高达到102倍。

按照2020年净利润467亿计算,茅台市值达到4.76万亿。

但在2013年八项规定限制高端消费的时候,茅台的市盈率最低从102倍下跌到了8.83倍。。

按照2020年净利润467亿计算,市值一下子就只剩下4124亿了。

4.76万亿和4124亿,两者相差十几倍,对资产估值的分歧非常大,这也反映了投资者情绪的疯狂和恐慌程度。

所以,你要想做好投资者,就必须学习评估公司价值的方法。

用巴菲特投资秘诀: 滚雪球理论 来说,享受“长期主义”带来的复利过程中,我们会遇到种种情况。

有可能坡太短了,一下子雪球就到了山底,滚不动了;

有可能雪道太窄了,雪球一下子滚出了雪道;

还有可能雪道有坑,复利不能继续了。

要想享受“长期主义的复利”并不是一件容易的事情。

未来在我们的百岁人生中,必须要持续学习,学会判断哪些行业好,哪些公司好,哪些公司便宜,值得投资。

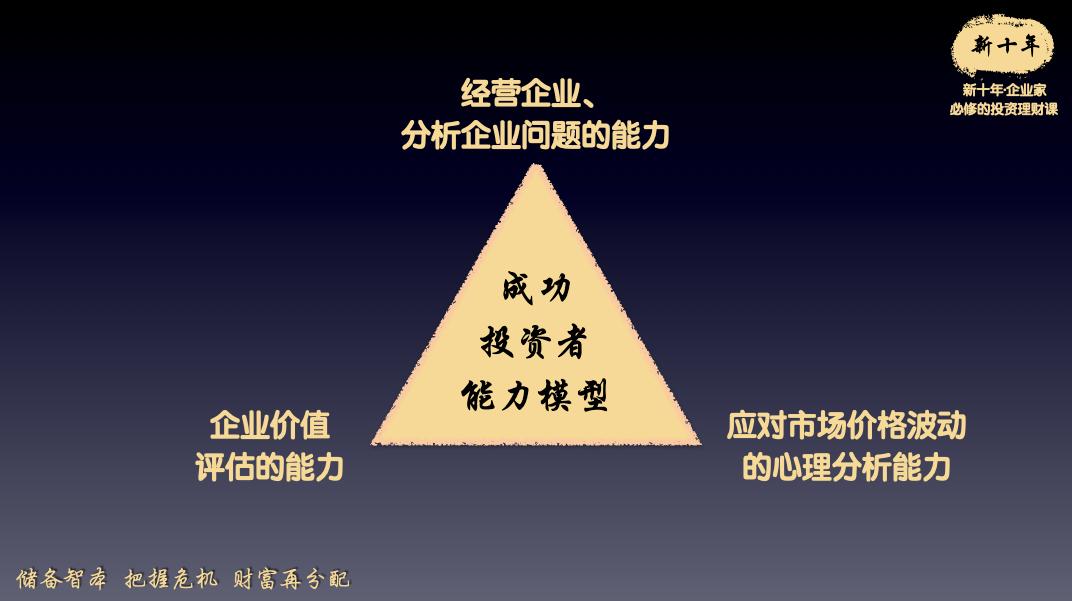

建立自己的投资决策系统,也是我一直强调的企业家投资者能力模型的三个能力:

企业分析能力;

价值评估能力;

心理分析能力。

最后送给大家一句话:铁打的系统,流水的公司!

—

责任编辑 | 罗英凡