摘要:虽然都是债,债基比P2P要安稳多了……

正文内容开始前的郑重提示:

基金拆解系列内容只做基金基本拆解、并非进行投资标的推荐。

本系列内容选择拆解标的方式及步骤为:晨星网——基金筛选器——选择一家基金公司——选择“3年3星以上+5年3星以上”两个条件——按5年评级做从高到低排序,依次进行拆解。基金数据截止至文章撰写当天,具体日期在基金详情图当中有体现。

任何推荐本身都有极大局限性,投资决策只能由自己做出,基金拆解系列内容只想表达认真看一只基金产品的基本步骤,由于每只基金历史信息不同,碍于文章篇幅有限并不能涵盖全部内容,如需全部详细资料,请自行查阅基金历年公告。

误认本文为推荐基金标的文章,照此投资,盈亏请自负。

看到基金的成立时间突然就想到了侨兴债的事儿,觉得当中关于债券交易、保险、银行的担保和运营,通过这个乌龙*案惨**还是挺能看出点门道的,就呼呼啦啦的写了昨天的一大篇。

之前阿里风头正劲的时候,招财宝的相关内容被控评控的挺好,要不是偶然翻到那些年的网红理财书,还真是不知道曾经阿里搞的互联网金融创新产品,会成为广东省率先全面整顿P2P的起点。

关于基金倒是被脑洞给耽误了,除了一个基本信息,剩下的内容基本全都堆到了今天来看。

五、南方丰元信用增强债券A的业绩表现

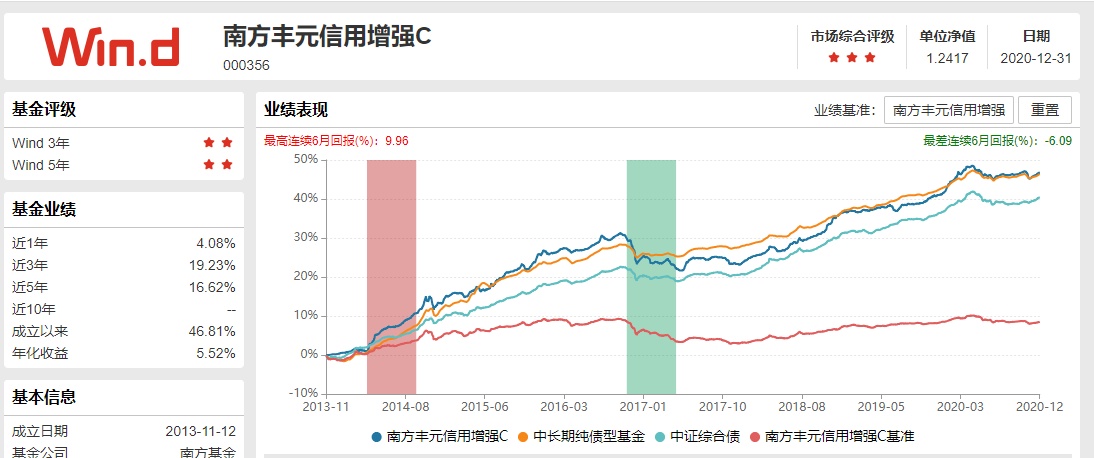

这基金是A类份额,一定就是还有C类份额的,我们先看一下C类的基本情况。

数据来源:Wind

和A类份额同一天成立,截止2020年12月31日,取得总回报46.81%,年化复合回报5.52%,截止2020年第三季度规模是5.68亿。

A类和C类的规模合并一下,就达到了30.74亿,这规模确实就算还可以了,虽然也并不多…之前我们看过的很多超牛债基,那规模都是100亿以上的,不过不同的情况、不同分析吧,对比全市场平均2亿这个水平,30多亿就算很好了。

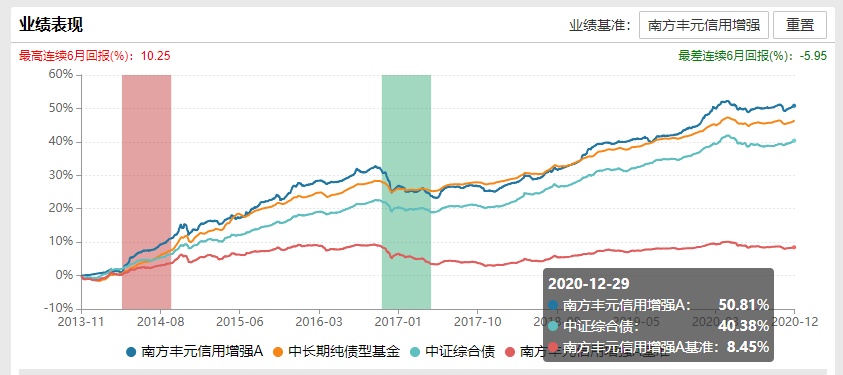

业绩表现上来看,截止2020年12月29日的数据,南方丰元信用增强A成立以来总业绩是50.81%,同期业绩比较基准只有8.54%。

数据来源:Wind

对比业绩比较基准来看,基金的表现确实是不错的。再去对比中证综合债指数的总体表现,基金成立至今的同期业绩是40.38%,基金的实际表现也是超过市场平均收益的。

这基金的业绩比较基准是:中债信用债总指数

数据来源:Wind

指数的长期表现就是这样了,2013年的钱荒之后,短债不好、长债好,开始走出了一波行情,到2016年末的债灾连累之下,2016年下半年到2017年上半年,跑出了2013年11月至今最差的6个月表现。这指数表现看起来确实挺惊险的,但这是因为比例尺被放大了,2%一档做的划分。上面那张基金业绩图里面,也是有这条红色曲线的,只是因为比例尺被调节成了10%一档,所以看起来就要平滑了太多太多。

所以很多时候关于收益、回撤、业绩比较这些长期表现,看多了就会发现,债的这中长期平直也真的是会“骗人”的,全看你用什么心态和坐标系去看待,不过这也同样能反映出来不同投资者的,对待风险的不同态度吧。

想要去找到适合自己的投资标的,正确识别自己的风险承受能力确实应该摆在第一位,这一点做不到的话,动手去投的时候才发现,小心脏承受不住短期波澜壮阔的波动,就很容易削弱判断力,最终造成亏损。

这个中债信用债总指数是一个全面反映信用债的总指标,样本范围包括:信用债,包括企业债、公司债、金融债(不含政策性金融债)、短期融资券和中期票据等。

昨天我们提到过,短融、中票这些大部分其实都是放到银行间市场上的物种,是我们普通人交易不到的,但是在所有的债基当中,也都算是一个重要的组成部分。

基金的投资目标非常简单,就是要努力战胜自己的业绩比较基准,事实证明,人家确实是做到了。

投资范围上来看:

1、债券占持仓的80%以上,这当中信用债的持仓要达到80%以上,意味着信用债要占基金总资产的64%以上,和基金的业绩比较基准非常契合了;

2、不能在二级市场去买股票,但是,可以参与一级市场的新股申购、新股增发,这部分打新获得的股票,最多不能超过基金资产的20%;

3、关于可转债、可交债,只能投资当中的债券部分,意思就是不能去赚转股的钱,其实纵然如此,因为可转债的权益属性,也真的是在很多时候可以做到比股票还刺激的,具体表现在后面看持仓风格的时候再注意吧。

截止到这里,其实这只“南方丰元信用增强债券”按照天天基金网的分类方式,就是一只典型的“一级债基”。

其实在最初看到这个基金名称“信用增强”字眼的时候,按照以前的惯性思维,觉得可能就是债基里面有用到增强手段,可能会用点权益啊、新股申购啊这些去增强收益嘛。等看到投资范围里面可以参与新股申购,顿时觉得,这就是这只纯债基金的增强手段了。

等到去捋侨兴债事件,那里面涉及到“信用增强债券”的问题,经过同事小朋友一提醒,才猛然醒过味来,这南方丰元的名称里面,人家说的其实是“信用增强债券”,是说我的投资主要去买这种债的意思,而不是在纯债的基础上采取别的增强手段,最初就是被晨星网上的“纯债基金”分类,给引导到考虑增强手段那条路上去了……

虽然是个不大不小的事儿,但对我来说还是给自己扎了一针的,这种情况就是被经验困住的一种表现吧,因为以前遇到过类似问题,所以想当然的觉得曾经的思路和解决方案可以挪过来直接用,于是顺着那条路就走下去了,就是我经常提到的那个“经验钝化”问题。

这情况在完全没经验的时候不存在,有了点小小的经验积累,反倒可能会困住自己,所以时刻提醒自己保持冷静、多听别人的意见、持续学习、持续反思,真的特别重要。

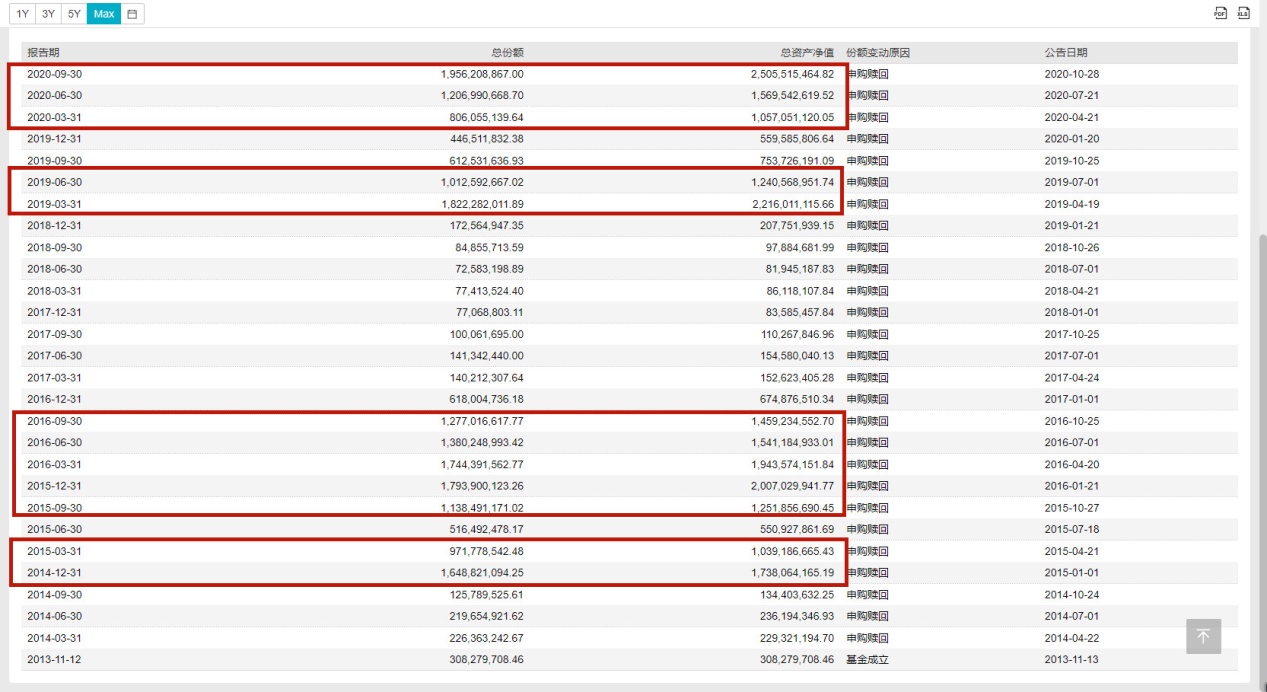

六、基金的规模和持有人结构变化

从基金成立以来的规模来看,达到10亿以上的时间就是图中红框框标注的这样了。基金成立的这些年来,10亿以上的时间和10亿以下的时间,基本是个5/5开的状态。

数据来源:Wind

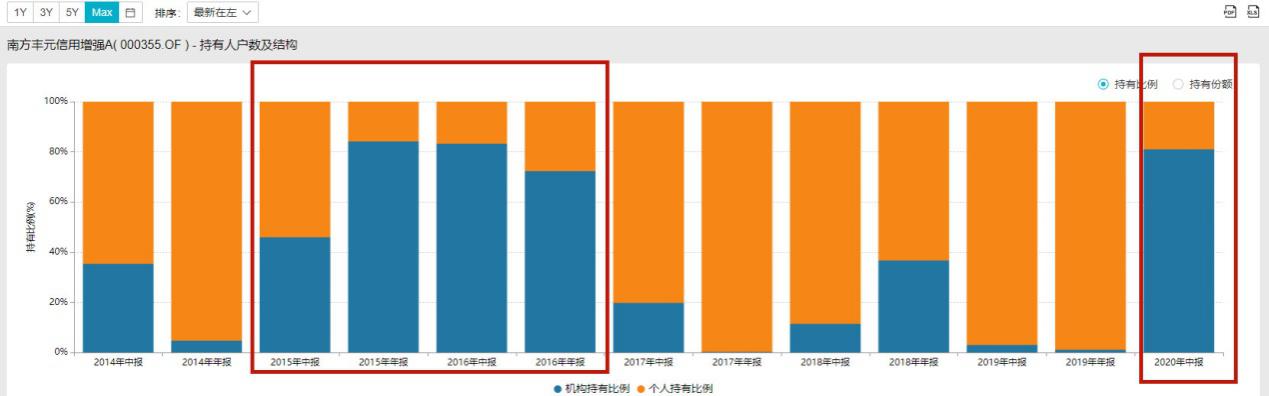

对于债基来说,机构持有人的比例当然重要了,很能反映债基是否值得信赖,对应的持有人结构就是这样的——

数据来源:Wind

持有人结构比例这里还是比较明显的可以看到,基金规模上10亿的时候,基本就是机构持有比例高的时候,关于这一点去对应机构、散户不同时期的持有份额,会更清楚——

数据来源:Wind

就是这样的,这基金的规模变化,大部分时间都是因为机构投资者的持有或者暂不持有导致的。

这一点倒是也好理解,毕竟是纯债,比起权益类基金来说,对普通投资者的吸引力当然就不怎么强。

不过,关于基金规模这里,还有一个内容需要关注一下,就是基金的申购、赎回暂停的情况——

数据来源:Wind

这基金的历史上曾经4次暂停大额申购,分别发生在2015年10月21日(单日上限1000万)、2016年10月18日(单日上限1000万)、2020年7月24日(单日上限500万)、2020年10月28日(单日上限500万)。

分别去对应一下当时的市场情况,分别是2015年的天量地方债供给、2016年的债灾、今年的信用债违约,这几次也都是市场上债券基金规模集体缩水的时候,停止大额申购的目的就是因为短时间内买不到好的资产,钱进来了可能会投不出去导致的。

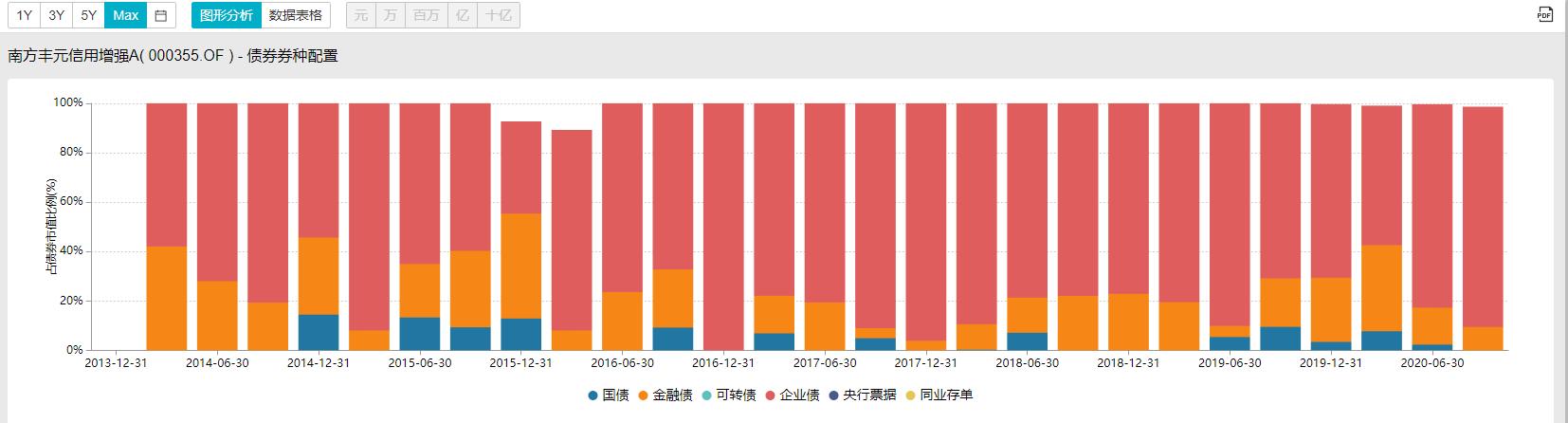

对应着看一下基金成立以来的券种配置情况——

数据来源:Wind

这基金基本就是围着企业债和金融债在打转,除此之外配置当中最常出现的身影也就是国债了,纵然在2013-2014年那段同业存单利率飙升的时候,竟然也是没有同业存单配置的,可以说是非常名副其实的信用债基金了。

七、基金的净值表现和回撤表现

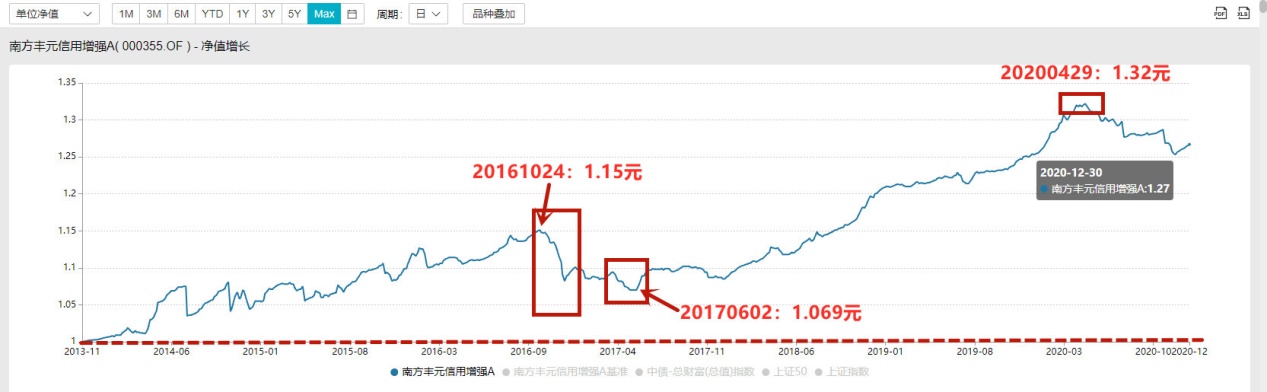

基金成立以来并没有分过红,所以在净值表现上,单位净值、累计净值、复权单位净值就是一样的,截止2020年12月30日基金净值2.17元。

数据来源:Wind

在此之前的2020年4月29日,基金净值曾经达到过成立以来的历史最高点1.32元,但很可惜,随后随着信用债市场层出不穷的坏消息,跟着下跌了。

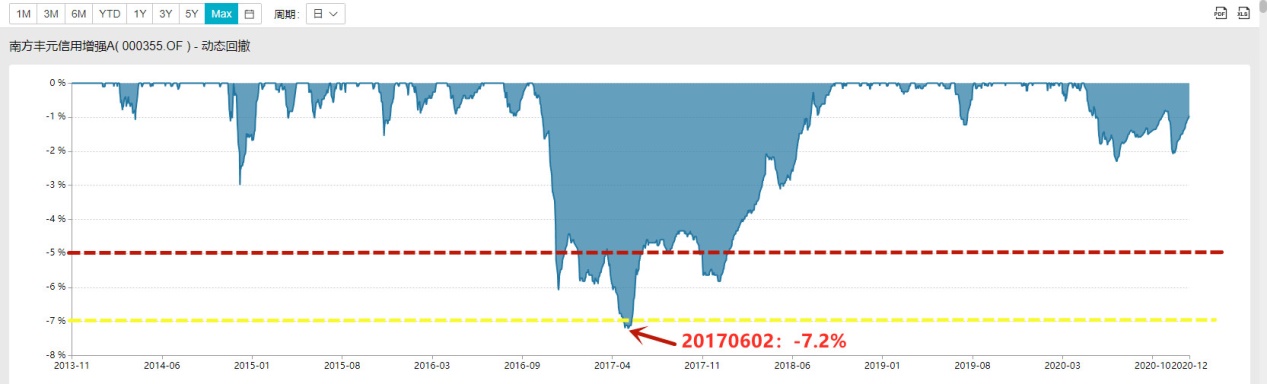

不过除此之外,在2016年年末的时候,债灾带来过一波大幅度下跌,并且这影响一直持续到了2017年的年中,在净值曲线图上是有比较明显表现的。对应基金的动态回撤表现去看——

数据来源:Wind

最大回撤发生在2017年6月2日,但其实是在此之前就已经开始酝酿了,2016年末的时候,这回撤水平就已经超过了5%奔着6%的水平去迈进,到了2017年的6月2日,达到了历史最大回撤7.2%。

动态回撤这指标我们再解释一下哈,就是这一天相对之前距离自己最近的基金净值最高的那一天,下跌了多少的意思,并不是说今天是历史最大回撤,今天的净值和昨天比下跌了这么多…

对应着上面那张净值图去看,2017年6月2日的这个历史最大回撤,就是相对此前的2016年10月24日的基金净值衡量出来的。

不过,对于债基来说,这个回撤幅度确实有点大。以前我们看过的纯债基金,基本历史最大回撤在6%以内吧,就是因为这纯债基金一年辛辛苦苦的收益也就4%-6%,所以回撤相对也就是这个水平。

好在度过了2017年之后,这基金的回撤水平真是大幅度收敛,今年的这一轮信用债危机带来的影响,回撤也只是在2%左右的幅度上。

八、基金经理

数据来源:Choice

这只基金的基金经理梯队就比较简单清爽了,一共三位而已。

第一位,何康 管理期间:2013年11月12日-2016年8月5日 管理基金2年零268天 任职回报:30.35%

第二位,李璇 管理期间:2016年8月5日-2018年2月2日 管理基金1年零182天 任职回报:-2.74%

第三位,杜才超 管理期间:2016年12月9日至今 管理基金4年零27天 任职回报:17.54%

这三位基金经理当中的前两位都是我们之前在南方通利债券A 当中见过的,何康在2016年8月的时候短暂离开基金经理岗位,公开资料比较少,只说是因为“个人原因”离任,不到一年之后的2017年就重回了基金经理岗位。

像南方通利债券A就是何康离任之后安排了李璇接管的,这只基金又是这个情况,在李璇接管之后,恰好就赶上了债灾的那段时间,2016年末公司又安排了杜才超加入进来共同管理。

相对2007年就已经加入南方开始做分析师、2010年开始正式管钱的李璇来说,2012年中财毕业加入南方,历任债券交易员、债券研究员、信用分析师,2016年3月才开始做基金经理助理、年末加入到南方丰元管理当中的杜才超,那时候当然还算是个新人。

李璇直到2018年2月2日才离任南方丰元,从2016年12月到2018年2月,就可以理解为是南方的师徒制安排,一方面让明星基金经理在极端行情下稳住基金表现,一方面去带新人增长经验,也可以让做过债券交易的杜才超分担部分管理重任了。

这4年多的管理过程走过来,杜才超当下的在管基金已经达到7只,在管规模168.39亿,去年和今年连着发了好几只新基金。南方丰元就是在他的管理期间,2018年拿到了证券时报的“一年期普通债券明星基金奖”。

杜才超在2019年初获奖采访中表示,他的投资理念基于对历史数据的分析。基于2016、2017两年债市熊途,2018年普通债券型基金排名前10%产品的组合特点就是三类:

1、重仓10年或超长利率债,组合久期很长;2、以3年或5年信用债为主;3、短久期信用债底仓+10年利率债波段操作,采取哑铃型配置。

他自己属于第三种策略。这种组合以短久期的中高评级的信用债为底仓,再加上10%-20%的利率债波段操作去增厚收益,在牛市当中能跟得上市场涨幅,熊市的时候可以迅速用短期限底仓作为防御,避免组合出现大幅回撤。不过,这种策略可能对于杜才超这样做过债券交易员的基金经理用起来才最顺手,毕竟真的很考验交易能力。

对应着市场表现去看,2018年是债券牛市,权益市场就是萎靡不振,这市场通常就是这样的,股牛债熊、债牛股熊,反向波动着来的。一旦发生股债同牛,那基本意味着并不是什么好事儿。

所以在投资组合的搭建上,世界级的投资大师们才都会给出最基本的“股-债”组合建议吧。

P.S.

这样一只纯债基金其实看点不算多,最重要的也就是基金经理了。借着这只基金把侨兴债的事儿从头捋了一遍,只是想借用这个基金场景,刚好把债的逻辑用最贴近我们的互联网金融产品历史上爆过的雷展现一下。

其实P2P本质上不也是债吗,为什么风险就大呢?债基也是债,为什么风险就小?

最简单的解释就是——

P2P是把一个10亿的债分给100亿人去买,这一个10亿的债一旦暴雷,100亿人都要倒霉;

但债基是把100亿人的钱集中起来,凑到10个亿,咱拿着这10个亿去买好多好多公开发行的债券,一个债最多也不能超过1个亿。

即使其中一个暴雷了,也不会亏到底儿掉,还有剩下那好多好多债在撑着。

当然了,作为专业的投资机构,他们经过长年的积累,包括自己的资源人脉、投资朋友圈,很多时候都能防患于未然,提早知道点风声、提早就动手卖掉了可能暴雷的债,这一点就不是我们自己去直接买债券能做得到的。

不过债这东西的特点就是,风险越高给的承诺收益就越高,因为公司违约的可能性大嘛,不多给点好处谁还愿意借钱给他……所以国债的利率才能好意思给的辣么低。

主权信用评级简单理解,说的就是每一个国家被当做公司一样,在国际的市场上拉出来评一评,谁家信用高、谁家信用低。信用高的发债当然就可以少给利息,信用低的发债就得多给点,都是一个意思~

好了,南方丰元信用增强债券A 000355(纯债基金)到此结束。

每周一-周四18:00,拆解基金,学会细读产品,让选基不再焦虑!

基础分析,不作为投资建议,据此投资,盈亏自负。