大家好,我是数据君,一名被保险耽误至今的经纪人,一名注册财务师!

上一篇数据君梳理了8款定额终身寿,中高净值客户必备—定额终身寿险,市场上定额的比较少,增额终身寿比较多,数据君将分两篇文章对在售的18款增额终身寿汇总测评。4.025%年金逐渐退市,后年金时代增额终身寿孰强孰弱?

增额终身寿作为寿险的一种,相对年金保险在资产保全和传承上更具优势。

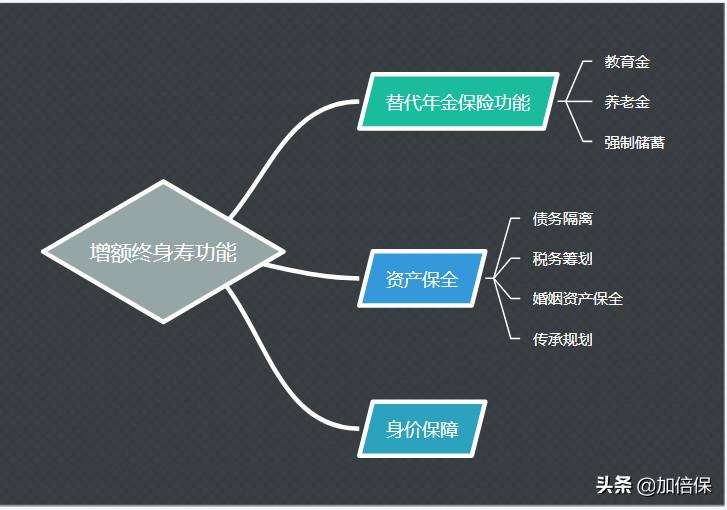

增额终身寿的功能

1替代年金保险功能:可以简单理解增额终身寿就是没有年金的类年金保险,能更好地锁定长期收益,强制储蓄留钱功能更强,可以减保领取全部或者部分现金价值作为教育金或者养老金。随着各家公司陆续下架预定利率4.025%年金保险,二者在收益率上趋同。

2资产保全:硬核细说年金保险和终身寿险的区别,此篇文章对比了二者资产保全功能的强弱。

3身价保障:前期身价有保费系数(1.2-1.6倍)的加成,中后期随着现价和保额的递增,身价水涨船高。一般定额终身寿和增额终身寿二者一起投保,兼顾前期高保障杠杆和后期保值增值。

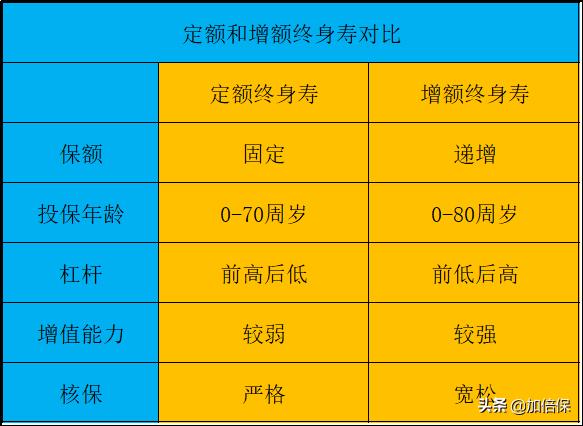

那么增额终身寿和定额终身寿有何区别呢?

定额终身寿保额固定,杠杆前高后低,现价前低后期越来越接近保额;而增额终身寿保额一开始低,不过每年复利递增,一般3%-3.5%复利递增,后期越来越高,杠杆越来越高。

定额终身寿侧重于保障,而增额终身寿侧重于复利保值增值,由于增额终身寿前期保障杠杆低,所以核保较宽松,投保年龄更广,个别产品80岁时仍可投保。

定额和增额对比表

1:18款产品登场

必须满足:在售状态、能全面查询所有资料,非分红型,下面是所有产品列表:

- 中荷人寿:家业常青E

- 恒大人寿:万年寿尊享

- 信泰人寿:千万传承C

- 陆家嘴国泰:恒泰一生

- 复星保德信:爱意传承

- 中英人寿:安鑫传家

- 中国人寿:盛世传家

- 北京人寿:京福传家

- 中意人寿:永续我爱尊享版

- 中意人寿:永续我爱卓越版

- 信泰人寿:锦绣传承

- 华夏人寿:大富翁

- 工银安盛:鑫富贵

- 同方全球:传世尊享

- 君康人寿:传世金享

- 长生人寿:福寿长

- 安邦人寿:家业星

- 天安人寿:传家宝

2:有关增额终身寿四要素

了解了这四要素,就明白了增额终身寿:

1基本保额:也就是保单第一年的保额,写进合同;

2年度保额:每个保单年度对应的保额,区别于基本保额;

年度保额的递增系数是固定的,写进合同,有的是3.5%,有的是3.0%,并非3.5%就一定比3.0%好,还取决于基本保额的大小。如果基本保额够高,哪怕年度保额按3.0%每年递增,也是有可能比其它基本保额低,递增3.5%的高。

3现金价值:就是保单值多少钱,写进合同,每年递增。但递增的系数既不是固定的也不会写进合同里,有的年份现价比年度保额高,有时年份比年度保额低。

4身故金:就是被保人身故后受益人能拿到的钱。

未成年人和成年人身故金不同,成年后,身故金在缴费期限内和交完是不同的。注意这里有个已交保费的对应比例,这是为了保证缴费期内身故金的杠杆。大部分险种都是一样的,少数几个产品不一样。

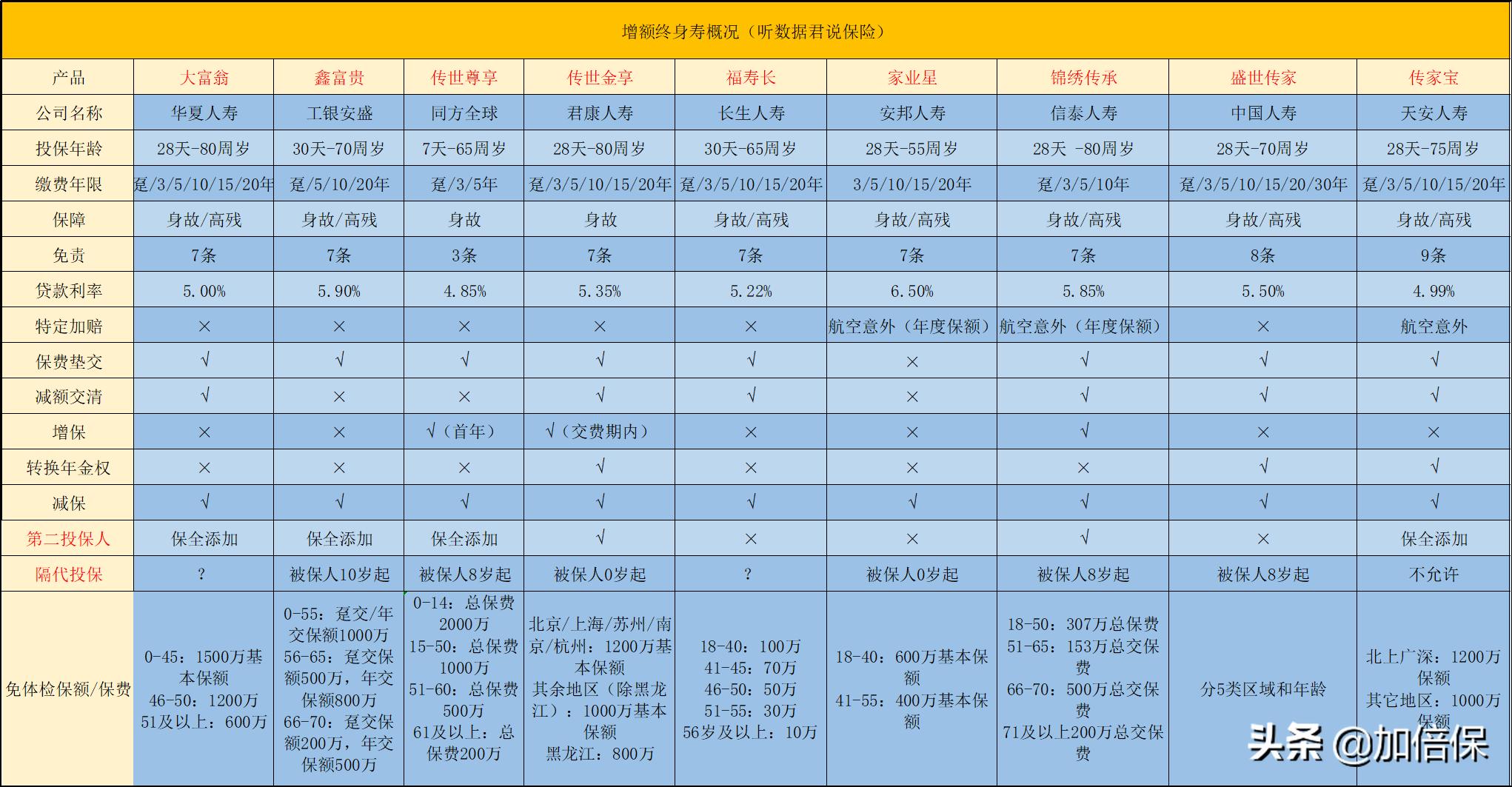

3:18款产品基本功能概览

由于一张图片还原所有产品会导致图片压缩不清楚,所以分了2张,每张9款产品。这里每个产品列出了16个功能,限于篇幅,挑一些重点的。

1投保年龄:所有产品孩子0岁可以起投,最高投保年龄在55-80岁之间,看产品差异;

2*款贷**利率:这里列出了最近的*款贷**利率,由于*款贷**利率到底多少并没有写进合同,是浮动不是一直不变的,当前最低不代表未来也一定最低。不过当前*款贷**利率可以看作公司一种利率政策,对未来利率有参考意义。投保增额终身寿的客户一般都是中高净值客户,对于资金周转要求比较高。所有产品在4.6%-6.5%之间,低于5%的有中英安鑫传家(4.6%)、同方传世尊享(4.85%)和天安传家宝(4.99%)。

对于资金周转要求高的客户,参考意义比较大,否则可以不必太关注。如果贷出来的收益高过借款利率,还可以有息差收入,何乐而不为?

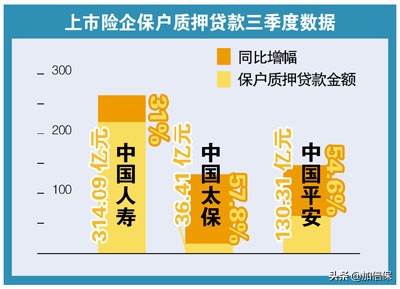

保单*款贷**需求激增

3特定加赔:除了身故或者高残,部分产品针对航空意外有额外的保障。京福传家、天安传家宝两款产品还额外赔付一倍的基本保额(略低于总交保费),而信泰锦绣传承和安邦家业星两款额外赔付一倍的年度保额(不是基本保额)。这4款产品适合经常坐飞机的商务人士。

4减保:全部支持,类似如意享和颐养金生的减保功能。保证一定的灵活性。可以取出部分现金价值拿来花,当做养老金、孩子的教育金婚嫁金。会长大的增额寿险,等长熟了就可以吃了。

5隔代投保:隔代自然亲,想直接给为成年孙子女、外孙子女投保,有的险种都是不支持的,有的限定被保人必须满8岁,有的满10岁。部分产品可以不限年龄,0岁就可以,比如:君康传世金享、安邦家业星、中意人寿的两款和北京人寿的京福传家都是不限年龄的。

长辈对孩子满满的爱都浓缩在厚重的保单里!

6第二投保人:对于个别客户是很重要的。保单属于投保人的,投保人身故且不为被保人的话,那么保单就会变成遗产,遗产可能走法定或者遗嘱程序继承!如果设置第二投保人,那么就可以不用变成遗产,第二投保人自动晋升为正式投保人,保单继续有效。

数据君就遇到过一位先生60多岁了给孙子投保,孙子爸妈不幸先走,这位先生担心自己万一哪天走了,保单怎么办,最后让孙子的亲姑妈做第二投保人,并让孩子的姑妈做了个永不动保单现金价值的公正,等到孩子成年后把投保人变更为孙子。这样在孩子未成年前,不论爷爷在不在,孩子的保单都不受影响!

18款产品有的支持,有的不支持,支持的产品中有的可以在投保的适合就指定好第二投保人是谁,有的得等保单生效后保全添加第二投保人。

7免体检保额:想买高保额,不想去体检、不想提供财务资料、不想被生存调查那得好好关注下每个产品的免体检保额。每个产品的风险保额计算方式不一样,有的还分销售地区和被保人年龄,有的统一规定。

这里数据君挑选出几个免体检保额高的:陆家嘴国泰的恒泰一生、中意人寿的两款、北京人寿的京福传家、中英人寿安鑫传家、华夏人寿大富翁、工银安盛鑫富贵、同方全球传世尊享、君康人寿传世金享、天安人寿传家宝。这几款产品基本上总保费低于1000万没问题。

4未完待续

一款产品先看它的功能,看适不适合自己:

- 比如经常坐飞机,那就优先考虑那4款可以额外加赔的;

- 如果想隔代投保,看看哪些产品支持;

- 想买高保额,又不想去体检的,看哪些产品免体检保额在自己买的范围内;

- 做生意做企业对资金灵活性要求高的,优先考虑*款贷**利率低的;

然后我们再来看看这些产品谁的保险利益更优,那么下篇才是重头戏哦,关于18款产品的收益篇!下期见!

郑重声明:

1:本头条号所有内容为个人行为,本人不代表任何一家保司任何一个产品的利益,如文中有提及某公司或某产品,纯属行文需要。投保须理性,请咨询专业人士!

2:加倍保主笔:数据君,RFP&PFT持证人,一位喜欢研究数据有独立人格的保险经纪人!