最近在读《财报就像一本故事书》这本书,虽然是第二次读了,但看到书里的某些话,依然让我醍醐灌顶。

书中讲到, 财报是企业经营及竞争的财务历史,而历史常是未来的先行指标,它发出微弱的讯号,预言企业未来的吉凶。 这便为我们很好地解释了财报的意义,以及财报是我们投资者值得重视的工具和投资抓手。

言归正传。继这两天研究医药研发外包企业以来,我又重新对于它们的财报进行了研读,其中,在分析资本支出的时候发现, 不同企业的资本支出相差很大;

资本支出通常指那些为了成长必须进行的投资,包括购买土地厂房设备以及长期股权的投资, 反映在现金流量表则主要包括,购建固定资产、无形资产和其他长期资产支付的现金和投资支付的现金中对于长期股权投资的现金。

数据显示, 2020年,药明康德的资本支出超过30亿元,泰格医药却仅有不到两亿元, 同样是CRO企业,二者为何相差那么大?

一、药明康德都“投资”了啥?

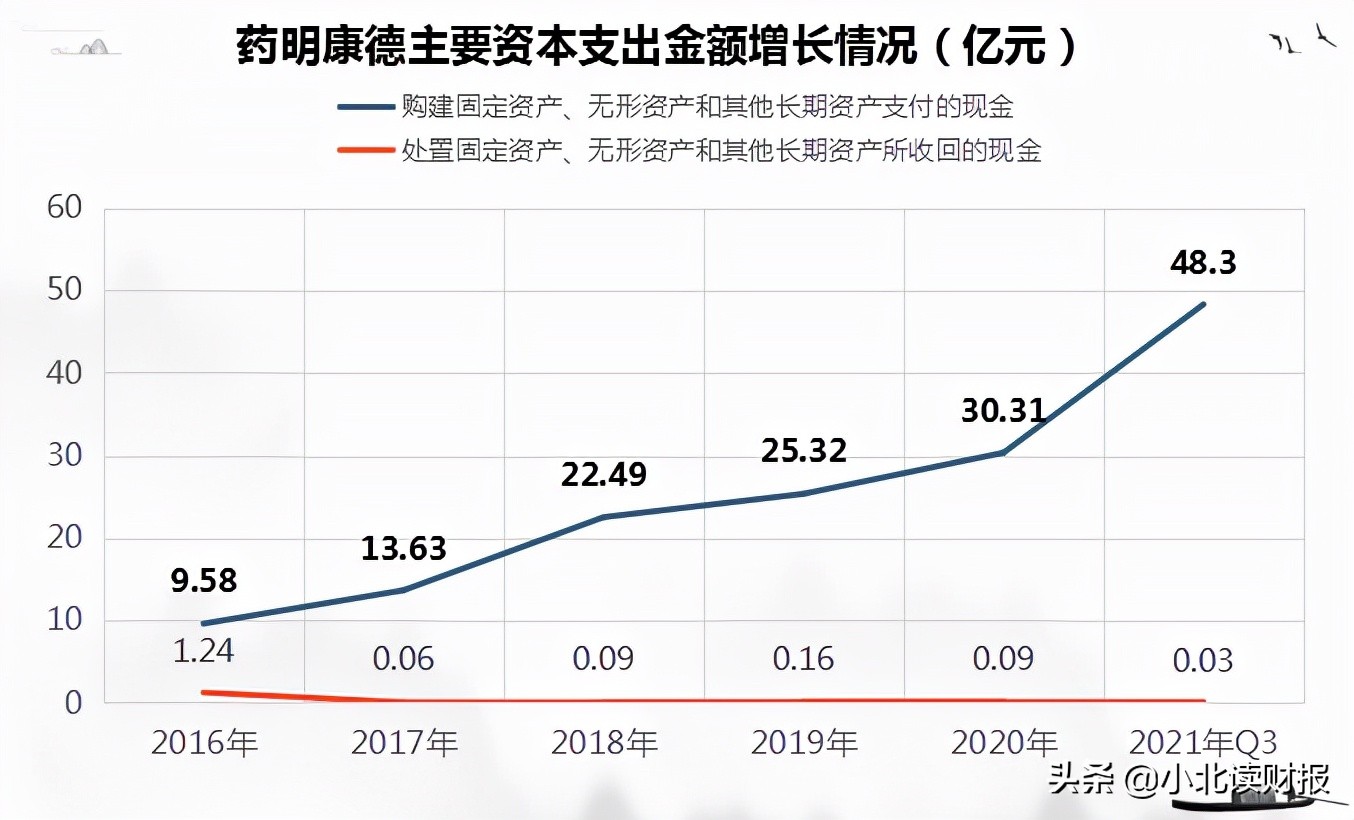

由投资活动现金产生的现金流以及资产负债表所知, 药明康德的资本性支出以“购建固定资产、无形资产和其他长期资产支付的现金”居多, 且呈持续增加趋势,由2016年的9.58亿元,增长至2020年的30.31亿元,以及截至2021年Q3,这个金额一直在持续增加,达到了48.3亿元。

除此之外,药明康德每年处置固定资产、无形资产和其他长期资产收回的现金净额则是非常少的。

对于药明康德到底投资了啥,我们可以从资产负债表中找到答案, 即固定资产、无形资产和其他长期资产到底谁才是那个投资最多的项目。

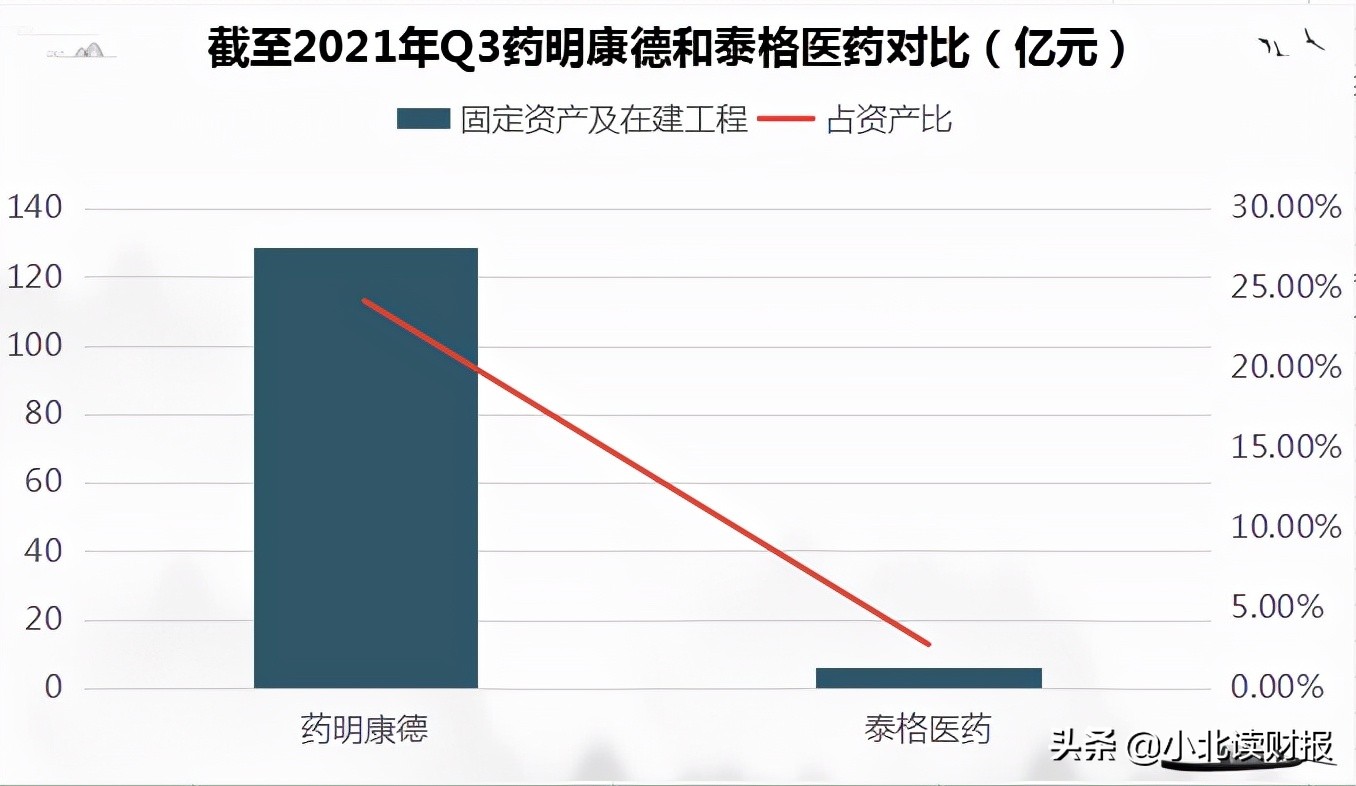

结论是,以在建工程、固定资产投资居多, 截至2021年三季度末,固定资产和在建工程 合计账面金额为128.7亿元, 是所有资产类科目中最高的一类资产,其次分别是其他非流动金融资产(投资性资产)、货币资金、应收账款、存货等,这些均不构成药明康德的资本性支出;

以及,与资本性支出相关的,除了固定资产和在建工程之外,无形资产、使用权资产、长期待摊费用,甚至商誉等,都有不同程度的增加。

但泰格医药显然就没那么多事, 以固定资产为例,截至2021年三季度末,固定资产占总资产比仅有1.99%, 总金额不到5亿元, 资产负债表中以投资性资产和货币资金居多。

当然,这和二者的主营业务不同相关, 泰格医药专注于临床CRO,在很多时候,临床试验研究甚至是在临床试验机构中进行,所以自己只需要有实验室就行了,药物临床试验机构是指那些经国家药品监督管理局进行资格认定后具有承担药物临床试验资格的医疗机构;

而药明康德的主营业务中,不仅包含临床试验服务,更主要的是,临床前研究以及合同生产业务,需要建立大量的实验室和生产线等。

据固定资产明细,让人意想不到的是, 电子设备、器具及家具 这一项资产竟然是药明康德固定资产中占比最大的。

二、投入这么多,值得吗?

事已至此,投都投了,我们要好好深究一下到底值不值得这个问题,分别立足过去和未来两个角度。

1、从利用效率来看,勉强过关

不得不说,如果投入的钱能换来企业实现更多的收入和利润也是值得的,而资产利用效率便可以在收入的角度帮助我们概况这一点,也就是我们常说的营运能力/周转能力。

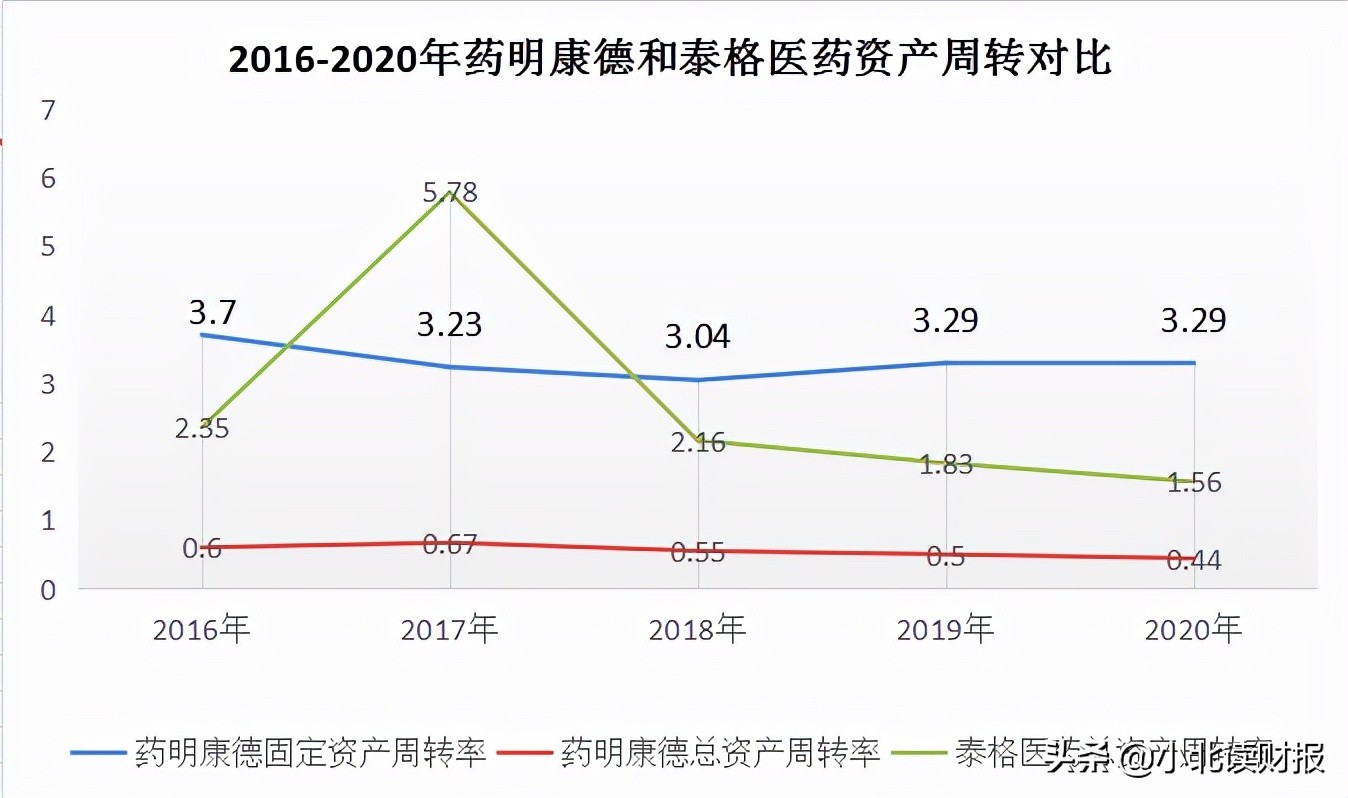

在近几年由于药明康德在港股、A股上市以及增发等募集了不少钱,总资产周转率呈现明显下降趋势,但显然,与募集资金较少但总资产周转率下降更明显的泰格医药相比,药明康德情况还要好一点。

同时,药明康德维持了固定资产周转率的相对稳定,说明,在固定资产增加的同时,营业收入也维持了快速的增长。

固定资产周转率=营业收入/固定资产平均余额;总资产周转率=营业收入/总资产平均余额。

2、与其纠结过去,不如畅想未来

在药明康德收入快速增长的同时,泰格医药甚至用更低的固定资产“生产”了更多的收入,这个是毋庸置疑的。

但对于泰格医药来说,无法进行太多的经营性资产投资,反而投资了更多的非经营性资产,继而,一边是总资产周转率大幅下降,一边是权益乘数持续下降,ROE靠着 有着大量非经常性损益的净利率 维持着;

此外,药明康德虽然相对“正常”一些,但论ROE孰高孰低也没有太大意义(泰格医药的平均ROE更高)。

所以我们就来想一下, 药明康德大量的投资还能获得更好的回报吗?

这归根到底是对药明康德竞争力和发展前景的思考。

(1)基于无形资产考虑,药明康德可能有着更高的长期竞争力

巴菲特曾把 经济商誉 作为一家企业最宝贵的无形资产,就已经说明了无形资产是作为评判企业长期竞争力的重要依据,而非有形资产。 因为无形资产的形成和研发支出密切相关,虽然研发支出往往被归类为费用而非资产,但诸多研发支出的背后蕴含着一种无形的、积极向上的“态度”。

一名会计学者曾做过这样的估计,每1元的研发支出,在未来平均可产生20%左右的投资报酬率,效益能延续5到9年。

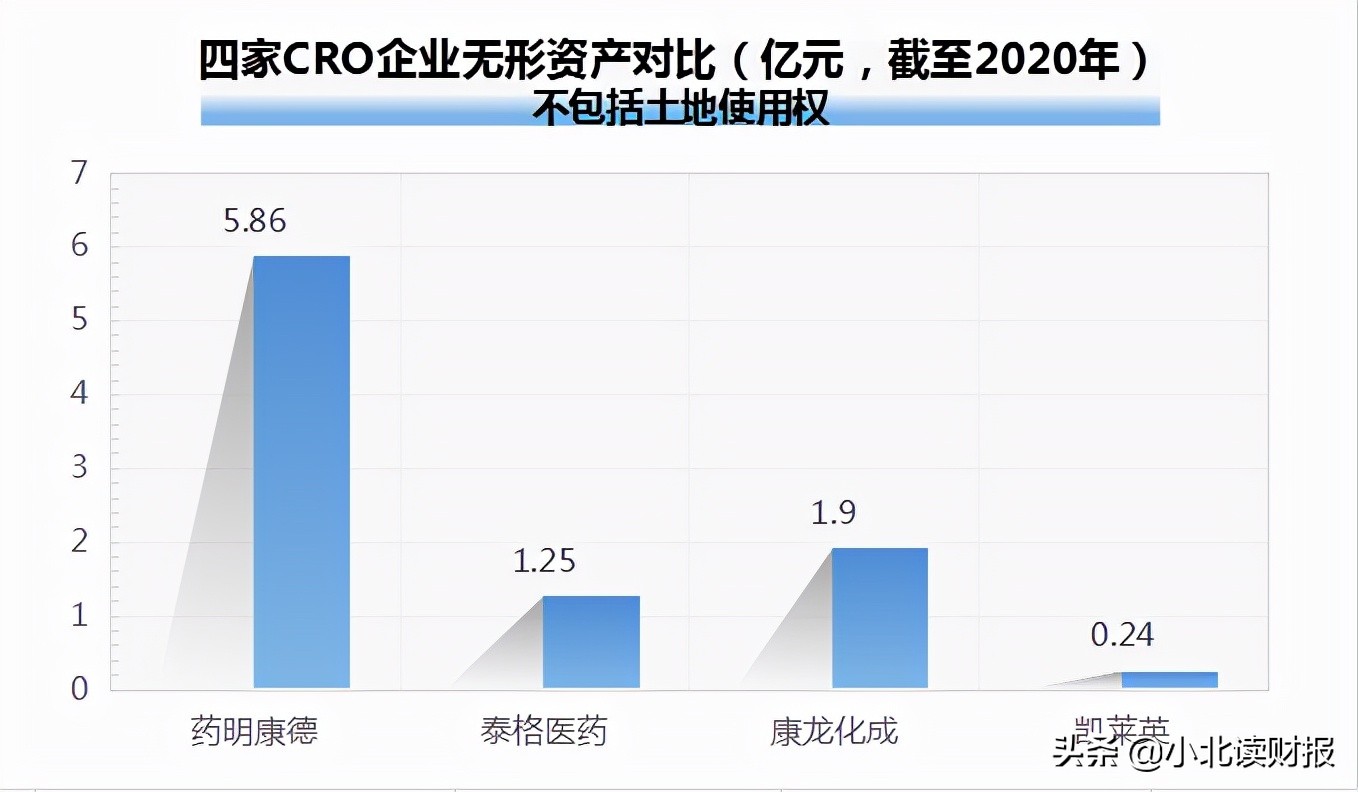

而在当前A股几乎所有的CRO公司中, 药明康德的无形资产金额显然是最高的,主要指土地使用权之外的客户关系、专利及专有权、软件及其他无形资产。

(2)由“盈余品质”显示出来的竞争力

盈余品质这个词是《财报就像一本故事书》的作者刘顺仁教授提出来的,它的含义主要包括五个方面:

高度的盈余持续性;

高度的盈余可预测性;

高度的盈余稳定性;

高度的盈余转换成现金的可能性;

低度的盈余被人为操纵的可能性。

不得不说,根据我们对于药明康德的了解,药明康德的盈余品质其实有些难以捉摸(我认为这与信息不对称以及2B商业模式都有着很大关系), 但我们可以通过财报反映出来的历史寻找一些答案。

2014年以来,药明康德显示出了持续、稳定赚钱的能力,虽然今年前三季度表现出企业的盈余品质有所下降,但回首历史(2018年~2020年),未来或仍有增长潜力。

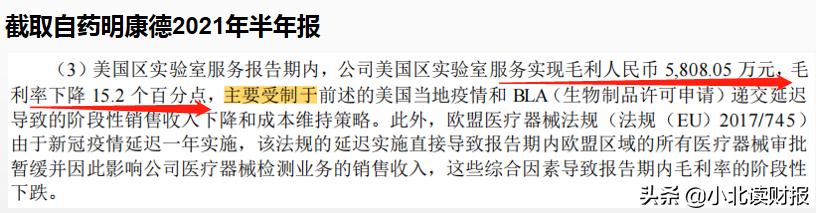

以2021年上半年,美国区实验室服务业务毛利率下降15.2个百分点 为源头 ,如果据药明康德称,这只是多种因素导致的毛利率阶段性下跌,从而为企业经营活动现金流净额带来压力,那么这种压力就完全有望缓解。

三、总结一下

总的来看,对于药明康德为何有那么大的资本支出大家想必有了了解,这是由它的业务特点所决定的,既然有野心,这些投入便是无法避免的;泰格医药虽然也在维持着自己的发展,但它能不靠大量的资本投入获取增长也是一种本事,二者孰好孰坏暂不能妄断。

只不过从药明康德自身而言,这种投入是值得的, 期望有一天它能真正成长为全球医药健康产业最高、最宽和最深的能力和技术平台,“让天下没有难做的药,难治的病”。

声明:本篇分析仅代表作者个人观点,不构成任何投资建议。股市有风险,投资需谨慎。