导读:

本估值体系,是以保守的心态,帮助那些刚刚接触投资,没有财务知识,不会估值的人准备的。

保守派有利也有弊,利:降低风险;弊:错失很多赚钱的机会!

1、估值的作用

分析一个公司的目的是剥去它那华丽的外表,看见它内在的价值,才可以在买入时有底气。

就算是不会财务知识,看几样简单的数据,就能让我们知道这个公司的真实面目,瘦子还是胖子,一目了然。

估值只不过是投资的一种手段,是买卖的依据。

2、简单聊聊

凯普生物的主营业务(摘录):

上市前:

公司是国内领先的核酸分子诊断产品提供商,专注于分子诊断试剂、分子诊断配套仪器等体外诊断相关产品的研发、生产和销售,并提供相关服务。经过十余年的发展,公司基于拥有自主知识产权的导流杂交技术平台和应用国际通用的荧光 PCR 检测技术平台,研发了覆盖传染病检测和遗传病检测两大领域的系列产品,广泛应用于临床检测、大规模人口筛查和优生优育管理领域。同时,公司通过分子医学检验所的建设在国内全面铺设第三方医学服务网络,将公司业务向下游产业链扩展,实现“仪器+试剂+服务”的一体化经营模式。

2021年报:

公司是国内领先的核酸分子诊断产品及服务提供商,在妇幼健康、出生缺陷和传染性疾病领域已开发系列核酸检测产品,广泛应用于医院临床诊断、大规模人口筛查、公共卫生防控等领域。公司在核酸检测产品领域多年积累的产品线、销售网络及客户资源为公司第三方医学实验室检验业务的快速发展奠定了坚实的基础,而在医学实验室检验领域的业务拓展亦反过来推动了公司核酸检测产品的研发和销售,二者紧密联系,相辅相成,构建了“核酸检测产品+医学检验服务”的一体化经营模式。

在核酸检测产品方面,公司已成功研制出广泛用于医院临床诊断和大规模21广东凯普生物科技股份有限公司 2021 年年度报告全文22人口筛查的系列产品,包括HPV检测试剂系列、地贫基因检测试剂系列、STD检测试剂系列、耳聋易感基因检测试剂、新冠核酸检测试剂等核酸检测试剂盒,以妇幼健康领域为主线,围绕病原体、遗传病、肿瘤早期诊断和个体化用药指导等产品线开战布局,均具有良好的市场品牌。同时,在长期的市场竞争中,公司已培养出一支经验丰富、技术过硬的技术支持服务团队。在第三方医学检验领域,公司以多年深耕核酸分子诊断积累的技术、产品、客户、渠道、人才等资源为依托向产业链下游延伸拓展第三方医学检验业务,在全国多个重点城市(含香港地区)已设立35家第三方医学实验室,其中30家已取得医疗机构执业许可,形成辐射全国重点城市的医学检验服务网络公司通过旗下第三方医学检验实验室提供医学检验服务。第三方医学实验室又称独立医学实验室(Independent Clinical Laboratory,ICL), 是指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。独立医学实验室利用其成本控制、专业化等优势为各类医疗机构提供医学检验及病理诊断服务。

2022年的三季报的数据非常亮眼:

凯普生物2020和2021的营业额和利润的增长得益于新冠,我认为这是一种非正常的数据,这种业绩能否保持3年以上,要看新冠肺炎能不能真正的控制住,

个人认为要保持这种业绩是很难的,我认为公司把这几年赚的钱能不能投资其他的赚钱业务是很关键的。如果不能或者说没有能力投资,那么把钱分给股东是最好的选择。

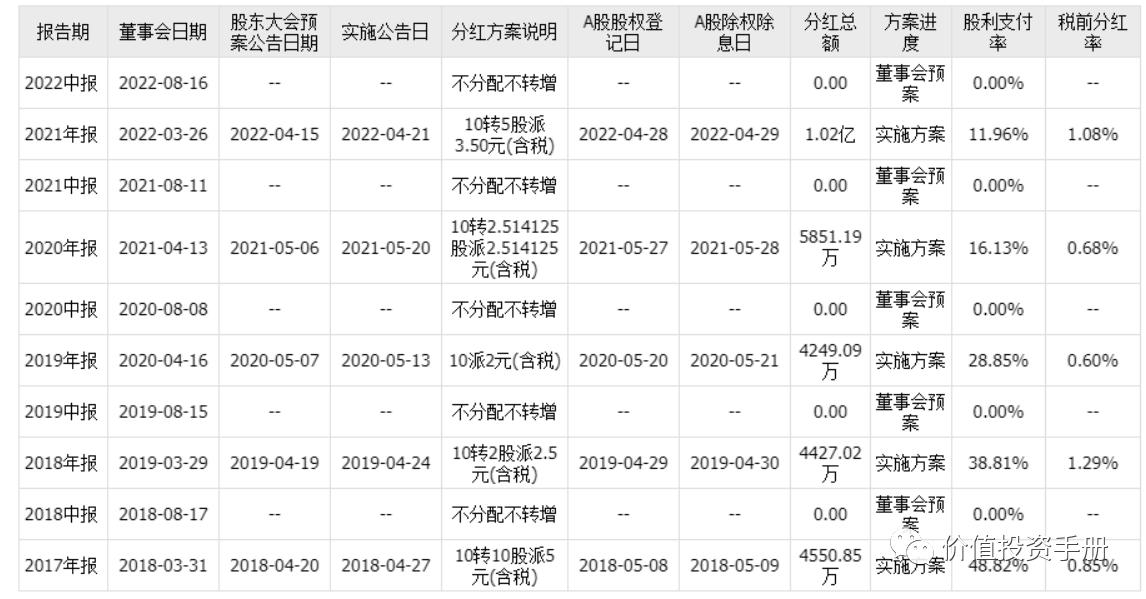

那么公司的管理层会不会把钱分给股东呢,我们可以看看它的分红记录:

看它历史的股息支付率,它把钱都分给股东的概率很低。所以就只能看它的投资别的了。

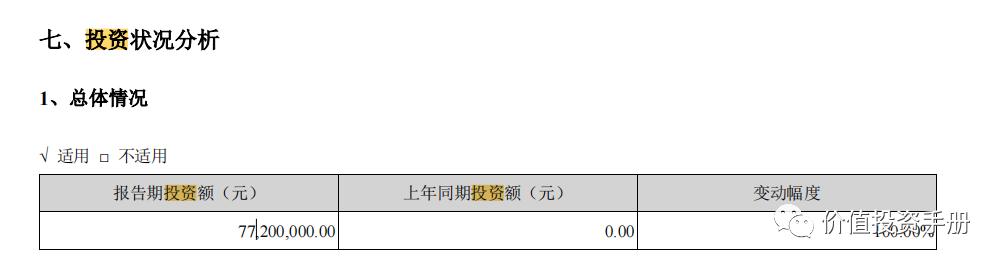

在2021年报里面,看到投资额增加了7720万的净投资,以前是没有的。它主要投资了三家公司:

对广州英赞生物科技有限公司(医疗用品研发销售)的收购

对湖南友哲科技有限公司(医疗器械、生物制品的研发、生产及销售)的增资

对潮州市广发信德创业投资基金合伙企业(有限合伙)(投资)的增资

所以这也证实了我的猜想,21年末有5.22亿多的货币资金在手上,肯定要找到一个地方去。

以上是我,根据我自己的一点思路,去找年报里面的相关信息,找到我们需要的东西。

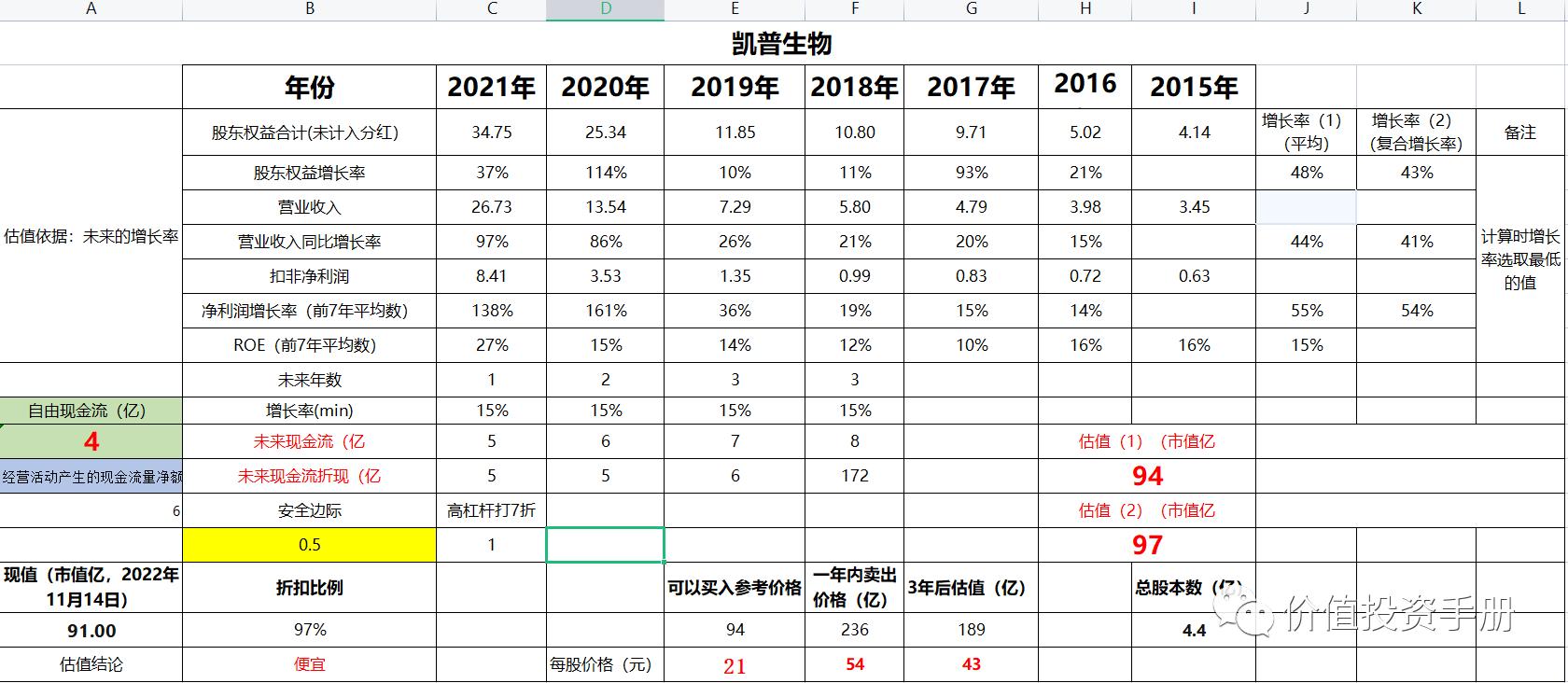

3、估值结论

凯普生物的估值结论:买入的合理价格94亿,现在的市值91亿(2022年11月18日休市),折扣为97%。

往期估值文章点击此处:公司估值系列

全文完

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。并且请切记,当下的买入便宜,并不代表着以后不会下跌,也有可能会再跌50%的可能,所以买卖的决定在于你,因为钱是你自己的,只有你能为它负责![呲牙]

我的持续输出来自于您的认可,请动动您的小手点个在看和收藏加关注!