随着移动互联网的发展,网上卖保险的渠道也越来越多,比如阿里的支付宝、凤凰卫视旗下的凤凰金融理财平台等。在日常生活中,也有越来越多的人尝试在这些互联网渠道买保险。据今年银保监会统计的最新数据显示:2017年互联网保险签单件数相比于2016年增长了102.60%,整整翻了一倍,互联网保险时代正悄然来临!那么,大众为何对互联网保险越来越认可?

NO1、信息透明、综合,方便比价

众所周知,我们在线下买保险时,比价很不方便,短时间内只能比较同一家公司的不同产品。要想比较不同保险公司的产品,需要跑很多家,时间成本很高。

但互联网保险则完全不一样,一个平台能接入的保险公司很多。以凤凰金融平台上的车险为例,有众安保险联合平安保险、太平洋保险和阳光保险分别提供的车险,种类繁多,方便我们比价选择,其他的健康险、意外险、寿险和财产险等皆是如此。

互联网卖保险就像电商一样,把各保险公司的产品纳入到线上的同时,使得保险信息综合在一起,也更透明,方便我们做选择。

NO2、投保和理赔流程:方便、快捷

记得互联网保险刚兴起的时候,不少人对此存在较大的疑虑。而这种疑虑主要是关于理赔方面,部分用户担心线上买的保险没有保证,出了事不理赔。那实际情况是怎样的?

让我们先来看看线上买保险的大概流程:

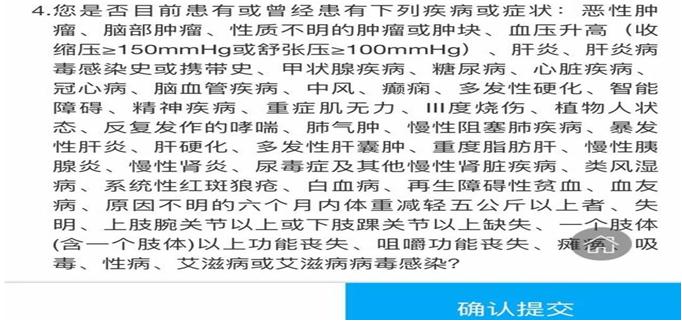

首先,在投保时,我们需要输入出生日期、性别、职业和保额等信息,填完后点击投保,则立即显示健康告知页面,如下图所示:

这些内容需要认真核对,这关系到我们未来能不能理赔。如果符合即可进入个人信息的填写。如果不符合,需要我们点击进入智能核保页面,然后按照步骤操作就可以知道核保结论。如果该保险没有"智能核保"功能,我们可以点击人工服务,最终获得是否能投保的评估结果。

投保成功后,我们会收到保险公司的承保短信以及电子保单。而电子保单和纸质保单具有同样法律效力,大家不用担心。

在整个投保流程中,我们会发现这几乎是个"自助"的过程,没有保险人员干预,除非我们自动去咨询。免责条款和各种注意事项都写得很详细,只要书面提到能赔付的情况,基本都能理赔。

如果我们未来出现不理赔的情况,可能是我们在投保时,没有阅读好免责条款等内容而产生误解。值得一提的是,线上咨询人工客服时,我们还能随时进行录音,以便未来理赔产生纠纷时有个凭据,这也是线上买保险的好处之一。

接下来就是大家关心的理赔流程了。一般来说,互联网保险的理赔流程分为5个部分:1、提出理赔申请;2、立案勘察;3、审核证明和资料;4、核定保险责任;5、履行理赔义务。我们只需要做好第一步工作,然后坐等理赔款到账就好了。至于理赔速度,主要取决于我们准备的资料的详细度和案件的复杂度。

综合来看,互联网保险选择多、方便比价,且投保和理赔等操作都十分简便,尤其适合动手能力强的人。当然,对于我们老百姓而言,买到适合的、实惠的保险才是王道,至于是线上渠道,还是线下渠道,其实都不重要。