致上谈兵是以致金研究团队为主的实务研究型自媒体平台,成员全部为PPP、不动产、地产、银行、信托、私募、证券、保险、律所、会计所等方向的专业精英人才。平台以投融资、风控、法务、财务、税务为专业依托,主攻不动产、PPP、军民融合、文化娱乐及资本市场的PE/VC、IPO、新三板、并购重组、银行、证券、信托、债市、项目融资、资产管理、资产证劵化、基金管理、融资租赁、财富管理等业务方向的政策分析及法律、财税实操研究,研究成果(各平台号:致上谈兵/搜索关注zhijinyanjiu)目前在业内已广为传播。

金融资产投资公司相当于自力更生的新设金融机构,层级方面比四大AMC低很多

虽然AMC与AIC同属银保监会管辖,但AMC(四大资产管理公司)由于是财政部出资,财政部是大股东,因此银保监会对AMC的监管也主要体现在具体的风险指标、业务流程等方面,具体的业务开展、经营范围等方面由于涉及到资本金等问题,银保监会往往都会财政部的意见,且四大AMC基本上是属于国务院直接管辖,能监管的东西其实并不多。例如,2004年四大资产管理公司商业化转型时的政策文件也是由财政部出台。

此外,先前的四大AMC并不需要自己去募集资金,财政部会出很大一部分资金,四家国有大行也会把央行再*款贷**的一部分额度给四大AMC,因此政策性意味非常弄,可以说是履行天职。对于新设的金融资产投资公司(AIC),监管部门除了出台一些规范文件之类,几乎不用承担什么责任,资金自己去筹,债权转让、债权转股权的流程、方式、定价等均由三方自己来定,相当于银行要拿一部分钱去成立金融资产投资公司,金融资产投资公司募集资金再去收购债权、实现股权转换,这里面金融资产投资公司的一部分资金可能是央行定向降准来补充,但需要做得事情其实还是挺多的,当然难度也非常大。

即金融资产管理公司(AMC)属于含着金钥匙的类政府机构,金融资产投资公司(AIC)则属于自力更生的新设机构。你看现在,四大AMC几乎都已成为了金融控股集团。同时,由债权转股权,特别是针对那些上市公司和非上市公众公司以及发行设立的资管产品等,金融资产投资公司还需要受到证监会体系的严格监管。

金融资产管理公司与金融资产投资公司有一定的相似之处

两类公司的名义都是为了债转股,1999年四大资产管理公司成立的背景是几家国有独资银行不良资产比例较高、国际资信评级较低等,四大ABC主要是为了解决上述两个问题。由于当时的实体经济信贷资源主要集中在国有银行中,因此虽然表面上看,20年前那些债转股的对象只是国有大行,这次债转股主要针对实体经济,但本质上应该是一样的,即降杠杆。债转股对象的差异并不改变其本质。

商业银行有钱放不出去,所以就去搞置换,相当于是给了实体经济一笔股权资金

近期中国经济金融的一系列数据着实令人担忧,实体经济很缺钱,但没有扩大生产、进行投资的动力,金融机构有钱,但受限于各类指标及收益要求,有钱放不出去。监管部门出台金融资产投资公司的管理办法,让全国性银行有钱去设立一个金融资产投资公司,去置换实体经济的债务,这样不仅降低了实体经济的债务,还相当于给了实体经济一笔股权资金,让金融机构与实体经济共存亡,也不会存在传统的抽贷等问题,应该说监管部门的想法其实是蛮好的。由于转股的对象大部分为国企、地方融资平台等,相当于是发放了带有期权性质的可转债,转股之后从全国层面提高了直接融资占比。

商业监管部门有明确分工,全国性银行负责债转股,区域性银行负责中小微企业融资

从今年6月央行明确的定向降准要求来看,已经明显分为债转股降准和小微企业降准,并且几乎已经有明确分工,即全国性银行使用定向降准的资金去做债转股业务,区域性银行使用定向降准的资金去做小微企业业务。这样来看,那在小微企业融资方面做得不够好的地方性银行可能是很难被允许去做债转股业务,即便允许,区域性银行也不具备资本实力(需要以自有资金一次性缴清100亿元的注册资本),但全国性银行似乎两者都可以做。

地方性银行参与金融资产投资公司的情况分析

这里需要指出,金融资产投资公司对资本的消耗比较大,需以自有资金一次性缴清100亿元注册资本,商业银行作为主要股东发起人5年内不能转让所持股权,并且无法做监管套利,从这个角度看,地方性银行设立金融资产投资公司的成本效益方面比较不划算,即便《办法》规定境外金融机构可以入股,且持股比例不受限制,在具体实施上也存在不小的障碍。地方性银行做债转股业务除作为资金方介入其它银行的优质债转股,还可以做交叉债转股业务(即将自身的不良资产或其它债权转让给其它银行设立的金融资产投资公司),但这种转让的价格可能需要打很大的折扣,事实上和AMC的操作模式差不太多。

金融资产投资公司的业务范围其实并没有很大,不过未来有想象空间

和四大AMC相比,金融资产投资公司的业务范围除可以设立附属机构申请成为私募股权投资基金管理人、发行私募股权投资基金和发行其它私募资管产品、可以使用自有资金和募集资金进行投资管理、自由处置未成功转股权的债权等之外,并没有特别优势。当然这些已经是很大的优势了,但AMC的业务范围包括上市推荐及债券、股票承销等这些金融资产投资公司没有的业务范围,此外四大AMC还可以做商业化收购业务,金融资产投资公司也做不了。

但是,这并不意味着目前金融资产投资公司的业务范围一直不变,能够很明显地感觉到现在的AIC相关政策还不成熟,仍在持续完善的过程中。例如,如果债权转让、债权转股权等无法推动时,监管部门可能会进一步放开业务范围,特别是转让的方式、转让债权的认定、股权的转让和退出等方面,毕竟现在只是开始。

金融监管部门是希望金融资产投资公司能够撬动社会资金去做债务置换

央行在今年6月实现债转股定向降准时,明确指出释放5000亿元左右的债转股资金,并同时撬动至少一倍的社会资金进来,从这个角度看,监管部门是希望金融资产投资公司能够从社会上募集资金,真正去实施所谓的市场化债转股。现在金融资产投资公司的业务范围包括可以发行私募资管产品、可以发行金融债,考虑到今年4月27日的资管新规已经将金融资产投资公司发行的资管产品纳入进来,因此通过理财资金去做债转股业务的成本不会低,这是需要考虑得事情。

金融资产投资公司做债转股业务的成本收益可能会是一个大问题

现在来看,金融资产投资公司的资金来源主要包括债券融资、同业业务资金、理财资金等几个方面,这些资金来源的成本其实都比较高,用这些成本并不低的资金去做债转股业务不得不对成本收益问题有一个综合考量,它取决于金融资产投资公司收购债权的折扣比例、债权转股权的成本、股权企业的真实经营情况、股权退出的路径及对成本收益的影响、资本的消耗、资金的占用、金融市场的波动变化等几个方面,涉及的领域比较多。

事实上如果从四大AMC的实际情况来看,不良资产的现金回收率并不值得特别期待,在2003-2006年那一波回收不良资产时期,也只有信达资产的现金回收率超过30%,长城资产的现金回收率甚至仅为10%左右。

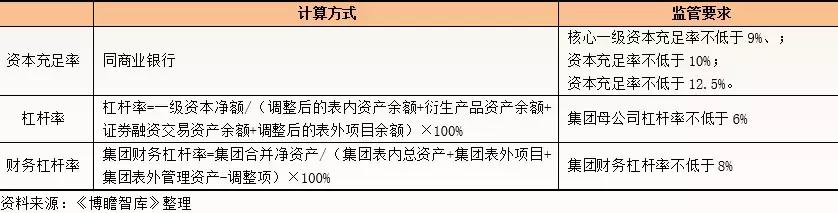

金融资产投资公司的资本充足率、杠杆率和财务水平需要参照金融资产管理公司

《金融资产投资公司管理办法(试行)》已经明确金融资产投资公司资本充足率、杠杆率和财务杠杆率水平参照金融资产管理公司资本管理相关规定执行,具体如下,可以看出是比商业银行的监管要求更高。

银保监会对于金融资产投资公司做债转股业务由考核标准

虽然目前的《办法》仍有进一步的细节需要完善,很多东西也是让银行、金融资产投资公司、企业等商量着来,但具体的考核时,银保监会仍有一定的标准,并有相应的奖惩措施,包括降低企业杠杆率实际效果、主营业务占比、购买债权实施转股业务占比和交叉实施债转股占比等几个重要指标,这是需要注意的,是为了防止债转股企业拿到钱后做加杠杆、金融资产投资公司不好好做债转股业务的情况出现。

几个比较重要的规定汇总

我们将《金融资产投资公司管理办法(试行)》的主要禁止性事项汇总如下

(一)银行不得直接将债权转化为股权,但国家另有规定的除外。

(必须要设立金融资产投资公司或通过其它银行设立的金融资产投资公司来做)

(二)商业银行的入股资金为自有资金,不得以债务资金和委托资金等非自有资金入股。

(100亿元的注册资本需要一次性缴清,地方性银行压力比较大,基本上都做不大)。

(三)商业银行不得对控股或者参股的金融资产投资公司投资的企业降低授信标准,对其中资产负债率持续超出合理水平的企业不得增加授信。

(如果降低授信标准实际上起不到降杠杆的作用)。

(四))金融资产投资公司收购银行债权不得接受债权出让方银行及其关联机构出具的本金保障和固定收益承诺,不得实施利益输送,不得协助银行掩盖风险和规避监管要求。

(防止出资银行进行监管套利)

金融资产投资公司不得与银行在转让合同等正式法律文件之外签订或达成任何协议或约定,影响资产和风险真实完全转移,改变交易结构、风险承担主体及相关权益转移过程等。

(五))金融资产投资公司收购银行债权,不得由该债权出让方银行使用资本金、自营资金、理财资金或其他表外资金提供任何形式的直接或间接融资,不得由该债权出让方银行以任何方式承担显性或者隐性回购义务。

(要使用金融资产投资公司自己募集的钱去收购银行债权)。

金融资产投资公司对企业进行股权投资,股权投资资金用于偿还企业银行债权的,不得由该债权人银行使用资本金、自营资金、理财资金或其他表外资金提供任何形式的直接或间接融资。

(进行股权投资偿还银行债权的资金也需要金融资产投资公司自己去募集,且不得面向出资银行,如果仅是股权投资不是为了偿还银行债权则似乎是可以向出资银行募资,但资本消耗方面可能不太划算)

(六)金融资产投资公司使用自营资金收购债权和投资企业股权时,鼓励不同商业银行通过所控股或参股的金融资产投资公司交叉实施债转股。金融资产投资公司使用募集资金收购债权和投资企业股权,应当主要用于交叉实施债转股。

来源:「博瞻智库」

致上谈兵是以致金研究团队为主的实务研究型自媒体平台,成员全部为PPP、不动产、地产、银行、信托、私募、证券、保险、律所、会计所等方向的专业精英人才。平台以投融资、风控、法务、财务、税务为专业依托,主攻不动产、PPP、军民融合、文化娱乐及资本市场的PE/VC、IPO、新三板、并购重组、银行、证券、信托、债市、项目融资、资产管理、资产证劵化、基金管理、融资租赁、财富管理等业务方向的政策分析及法律、财税实操研究,研究成果(各平台号:致上谈兵/搜索关注zhijinyanjiu)目前在业内已广为传播。