注:本文财务数据均来自上市公司披露的审计报告

导读:

(一)利润状况(万元)

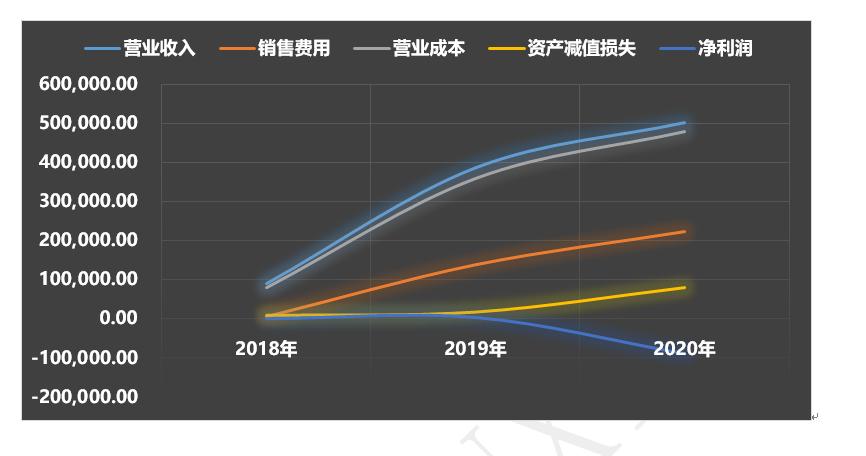

1.利润表

趋势图如下:

利润表分析:

2019年至2020年营业收入增长较高,同时营业成本、销售费用及资产减值损失也增长较高,导致净利润增长低,且2020年为巨额亏损。

销售费用大增主要系跨境电商业务大幅度增长导致的运输费用和平台交易费增长所致。

资产减值损失大增主要是计提商誉减值。

①2019年归属于母公司所有者的净利润4,952.91万元,相比2018年2,414.07万元增长了105.17%,主要是2019年合并有棵树带来净利润增长。通过天泽信息各行业毛利率分析,2019年相比2018年度,除有棵树带来的跨境电商毛利增长较高外,软件与信息技术服务下降了34.50%,也就是说2019年软件与信息技术服务的净利润较小,增长主要是来自跨境电商行业。

②2020年归属于母公司所有者的净利润-87,083.28万元,相比2019年下降了-1858.22%。根据审计报告亏损原因如下:

软件与信息技术服务类业务业绩大幅下滑,亏损56,953.14万元。同时子公司远江信息、现代商友和株式会社TIZA经营业绩下滑,对相关资产组商誉进行了减值测试并计提商誉减值金额67,491.40万元;跨境电商业实现营业收入474,893.37万元,归属于上市公司股东的净利润为41,588.23万元,较上年同期增长 27.95%。

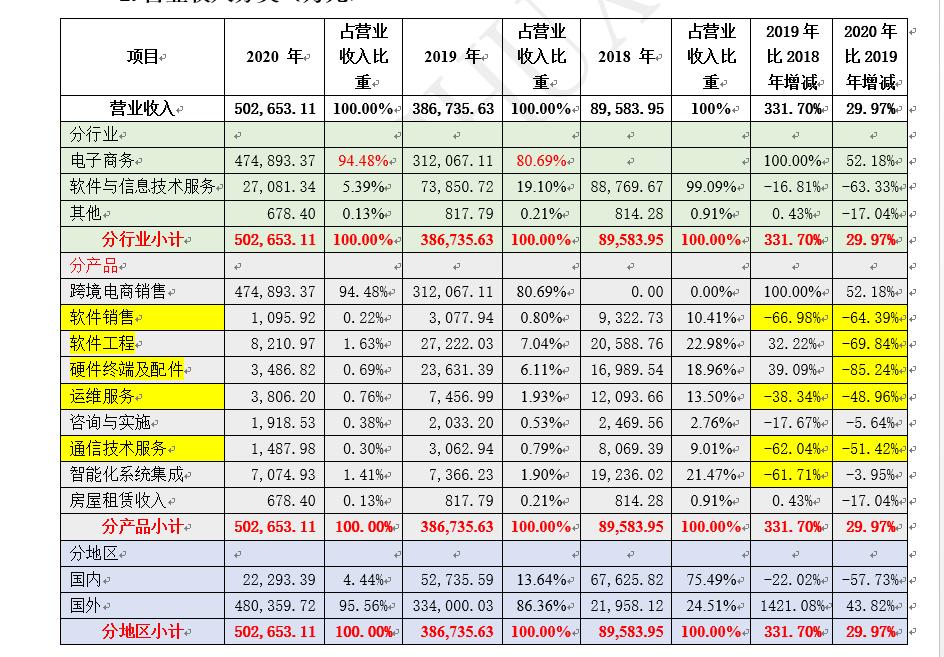

2.营业收入分类(万元)

营业收入分析:

2018年至2020年度,营业收入增长率分别为29.97%、331.70%,增长的原因为2019年合并了有棵树。除有棵树电子商务带来收入大幅增长外,软件与信息技术服务下降较多,2018年至2020年度,营业收入分别下降了16.81%、63.33%;主要是软件销售、软件工程、硬件终端及配件、运维服务及通信技术服务下降较快,2020年相比2019年其营业收入分别下降了64.39%、69.84%、85.24%、48.96%及51.42%;而且营业收入下降基本发生在国内,也就是远江信息营业收入下降较多。

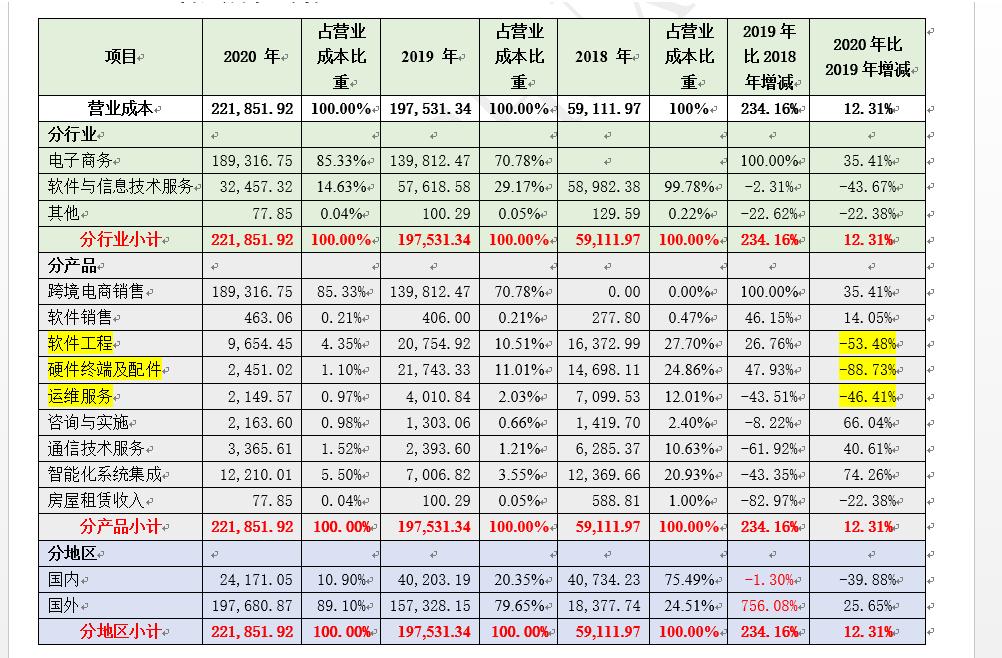

3.营业成本(万元)

营业成本分析:

2018年至2020年度,营业成本增长率分别为234.16%、12.31%,增长的原因为2019年合并了有棵树。除有棵树电子商务带来成本大幅增长外,软件与信息技术服务下降较多,2018年至2020年度,成本增长率分别为-43.67%、-2.31%;主要是软件销售、软件工程、硬件终端及配件、运维服务及通信技术服务收入下降较快,成本随之下降。而且成本下降基本发生在国内,也就是远江信息营业成本随营业收入下降而下降。

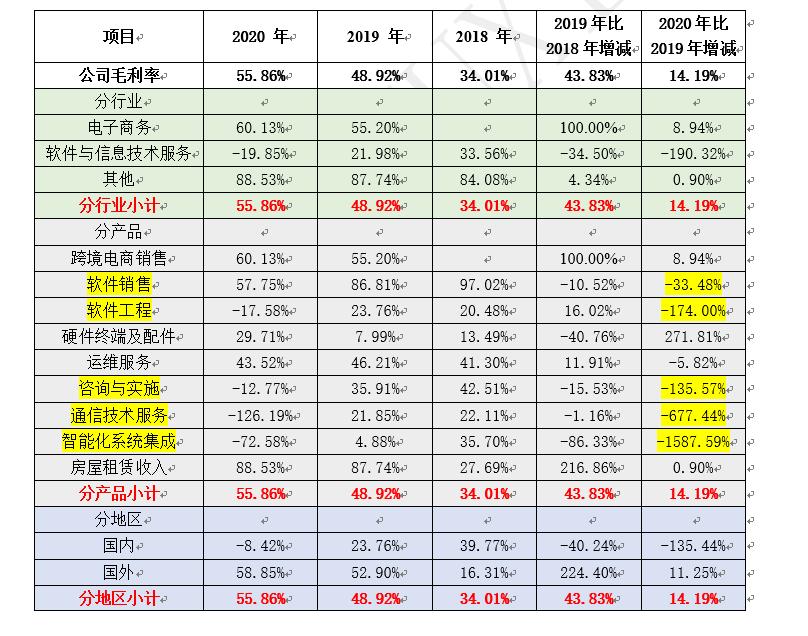

4.毛利率

毛利率分析:

公司层面毛利率2018年至2020年分别为34.01%、48.92%、55.86%,呈上升趋势,主要还是来源于有棵树带来的跨境电商毛利率,2019年至2020年毛利率分别为55.20%、60.13%,而软件与信息技术服务则逐年下降,2018年至2020年分别下降34.50%、190.32%。其中软件销售、软件工程、咨询与实施、通信技术服务、智能化系统集成毛利率2020年相比2019年分别下降了33.48%、174.00%、135.57%、677.44%及1587.59%。

2020年部分行业毛利率出现负数,处于亏损状态,如下图:

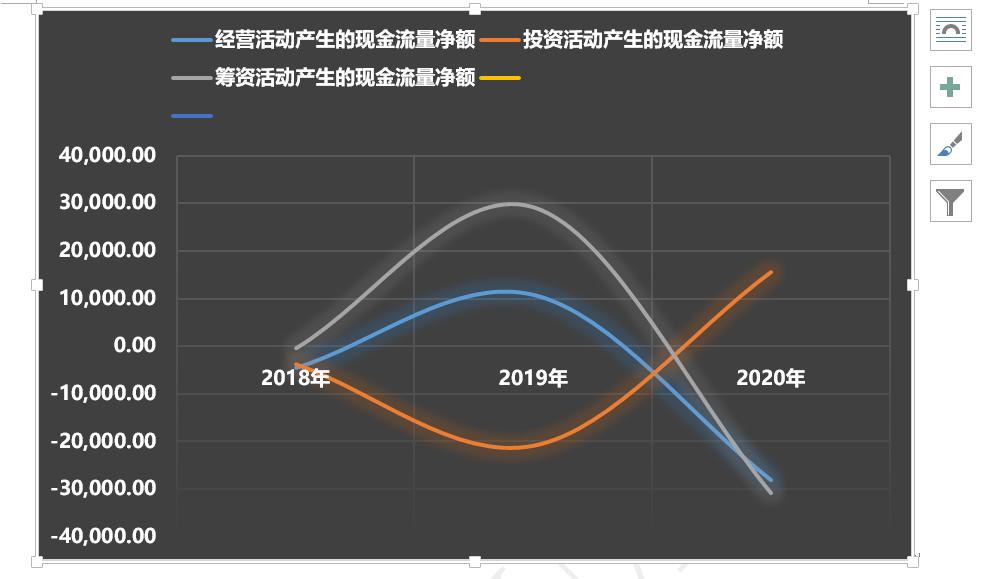

(二)现金流状况(万元)

趋势图如下:

2020年度根据审计报告分析如下:

1、经营活动产生的现金流量净额为人民币-279,967,662.49元,较上年同期减少了-357.64%,主要系跨境电商业务加大备货力度所致。

2、投资活动产生的现金流量净额为人民币154,992,001.38,较上年同期增加了174.31%,主要系前海鼎新保理资金收回所致。

3、筹资活动产生的现金流量净额为人民币-307,485,287.15,较上年同期减少了205.12%,主要系偿还银行*款贷**所致。

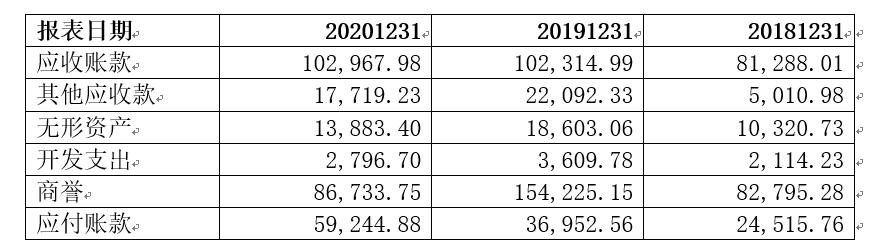

(三)其他重要指标

趋势图如下:

2020年商誉大幅下降是因为当年计提大额商誉减值。

根据2020年度审计报告,子公司远江信息业绩承诺期(2015--2017年)结束后,经营业绩开始出现明显恶化,且账面存在的大量账龄偏长的大额应收账款始终回款不力,应收账款期初余额逾7亿元,大额银行*款贷**和供应商欠款陆续到期,远江信息面临较大债务偿付压力。

综上,天泽信息在经历三次重大重组后,未达到预期效果,2019—2020年度,除重组跨境电商带来良好业绩,前两次重组则状况不断恶化,特别是远江信息,不仅没有实现重组目的,反而给公司带来亏损,无法收回应收账款,且触发银行*款贷**无法按期归还的风险。