小鱼儿想问问各位学习经济学的朋友们: 是不是客单价越低的生意,越不容易在竞争中失败?

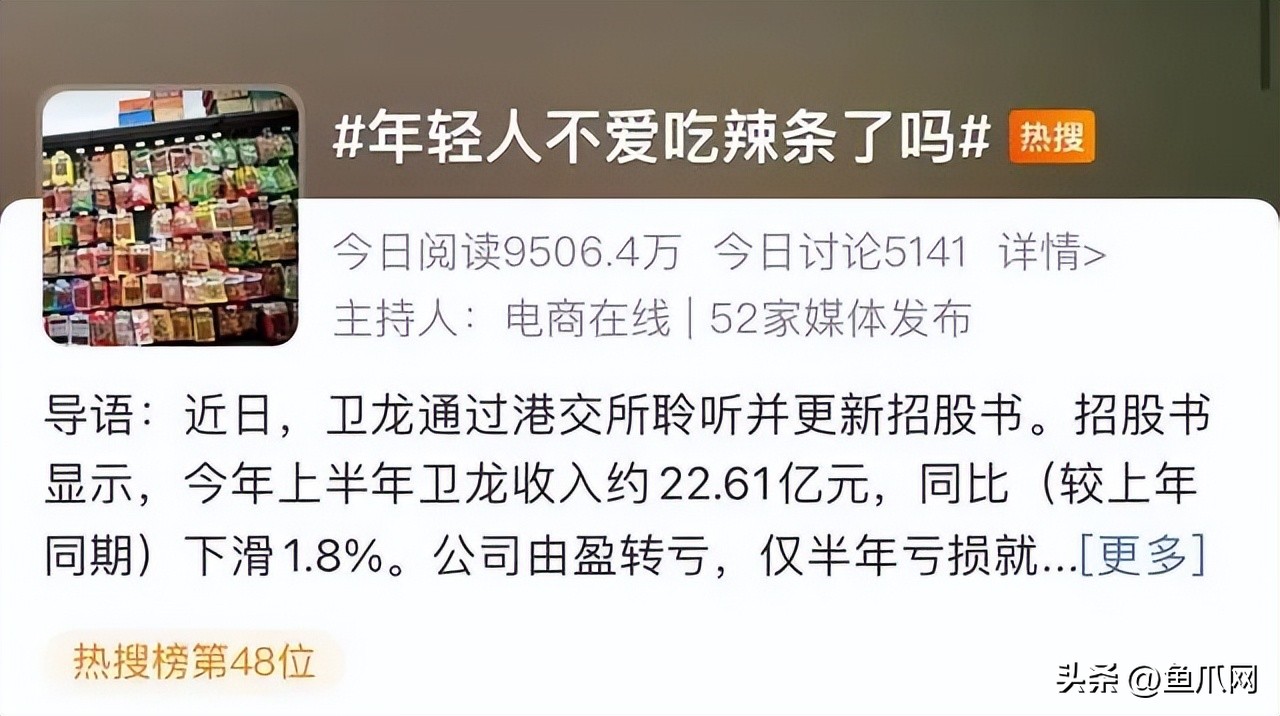

以前做生意的人常常把“薄利多销”四个字挂在嘴边,越是便宜的商品越是不愁没有销路,这好像是一条铁律,但是最近 卫龙辣条亏损2个多亿 的消息频频上热搜,这让不少人好奇: “怎么我们天天支持它,它还能亏那么多?”

01

陷入亏损的卫龙

“卫龙半年亏损2.61亿元” 的消息来自其日前披露的招股书。

经历过去一年一次递表未获批、一次因市场环境欠佳押后上市后,今年6月,卫龙第三次向港交所递表,并再通过港交所聆讯。

卫龙的最新招股书显示,2019年、2020年、2021年及2022年上半年,其净利润分别约为6.58亿元、8.19亿元、8.27亿元及 亏损2.61亿元。

除了上半年利润受大额付款影响出现亏损,卫龙上半年的营收也出现下滑。

招股书显示,2019年至2021年,卫龙的总收入分别约为33.85亿元、41.2亿元、48亿元。但2022年上半年, 卫龙的收入由上年同期的23.03亿元减少1.8%至22.61亿元。

对于亏损的原因,卫龙做了解释:原因有两个。一方面由于各地新冠疫情的区域性复发,导致公司的生产及交付受到影响;另一方面,由于公司在2022年上半年对主要产品类别进行最新产品升级而作出价格调整。

简单来说就是: 大环境不好,所以我们涨价了,但是消费者一时半会儿还难以接受。

02

“辣条困局”如何来?

也许各位从事食品行业的老板们都已经感觉到了,原材料的价格是一涨再涨,如今就连卫龙这样的辣条老大哥都扛不住了,其他的食品公司还好么?

小鱼儿调查了一下,发现不只是卫龙,同为辣条企业的 麻辣王子 也于上半年宣布提价。其他食品企业, 甘源、达利、李子园、洽洽食品此前也均宣布调价。

当然比起这些竞争对手,卫龙还有一个花钱的地方:营销。

招股书显示,2019年至2021年, 卫龙推广及广告费用分别约为0.31亿元、0.47亿元和0.79亿元。 即使是原材料成本承压的上半年,该项费用仍高达0.37亿元。

当然这个宣传效果嘛,我们之前都讲过,该翻得车一个也没少翻。被批评擦边,对未成年造成不好的影响等。

另外看了卫龙的招股书也不难发现,其对辣条的依赖度是很高的,辣条几乎就是其的支柱产业。

卫龙有调味面制品(即主要为辣条)、蔬菜制品、豆制品及其他产品3大类别,根据招股书,辣条这一品类在2019年到2021年分别占卫龙总营收的73.1%、65.3%和60.8%,2022年上半年进一步降至59.3%。

03

卫龙的未来在哪里?

卫龙已经错过前两次上市机会了,如今的第三次谋求上市又是交出的巨亏2亿的招股书, 难道年轻人真的渐渐在抛弃辣条这种小零食?卫龙的未来在哪里?

其实,卫龙也在试着改变,有在尝试推出新的产品, 只是研发新的产品需要时间,需要给市场反应的时间。

据市场传言,卫龙在2022年的销售目标是达成100亿元,如今一年接近尾声,根据披露的数据,半年时间卫龙完成的业绩不足目标的四分之一。

也许接下来真的应该好好想想 如何在分散市场保持龙头位置才是“辣条一哥”的重点。