5G终端设备中的射频元器件的行业发展现状

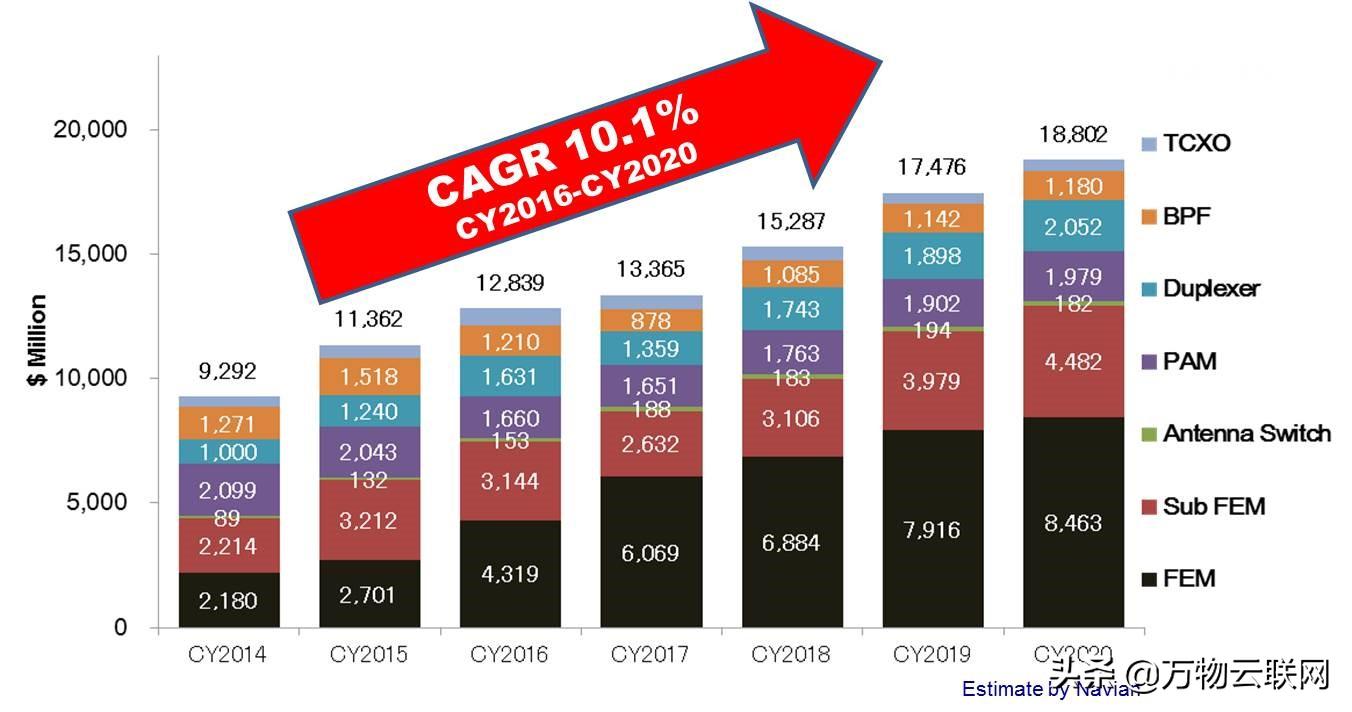

基于市场调查公司Navian的预测,移动通信设备射频前端模块的总市场规模将从2014年的92亿$增长到2019年的170亿$,而到今年移动终端射频器件的市场规模将会增加到188亿$以上。

图1、市场调研公司Navian对终端射频前端模块市场的预测(2017)

目前,射频前端芯片市场主要分为两类:一类以声表面波滤波器(SAW)和体声波(BAW)为代表的基于声学技术的滤波器,一类是采用半导体技术制造的电路芯片,以功率放大器(PA)和开关电路(射频开关)为代表。

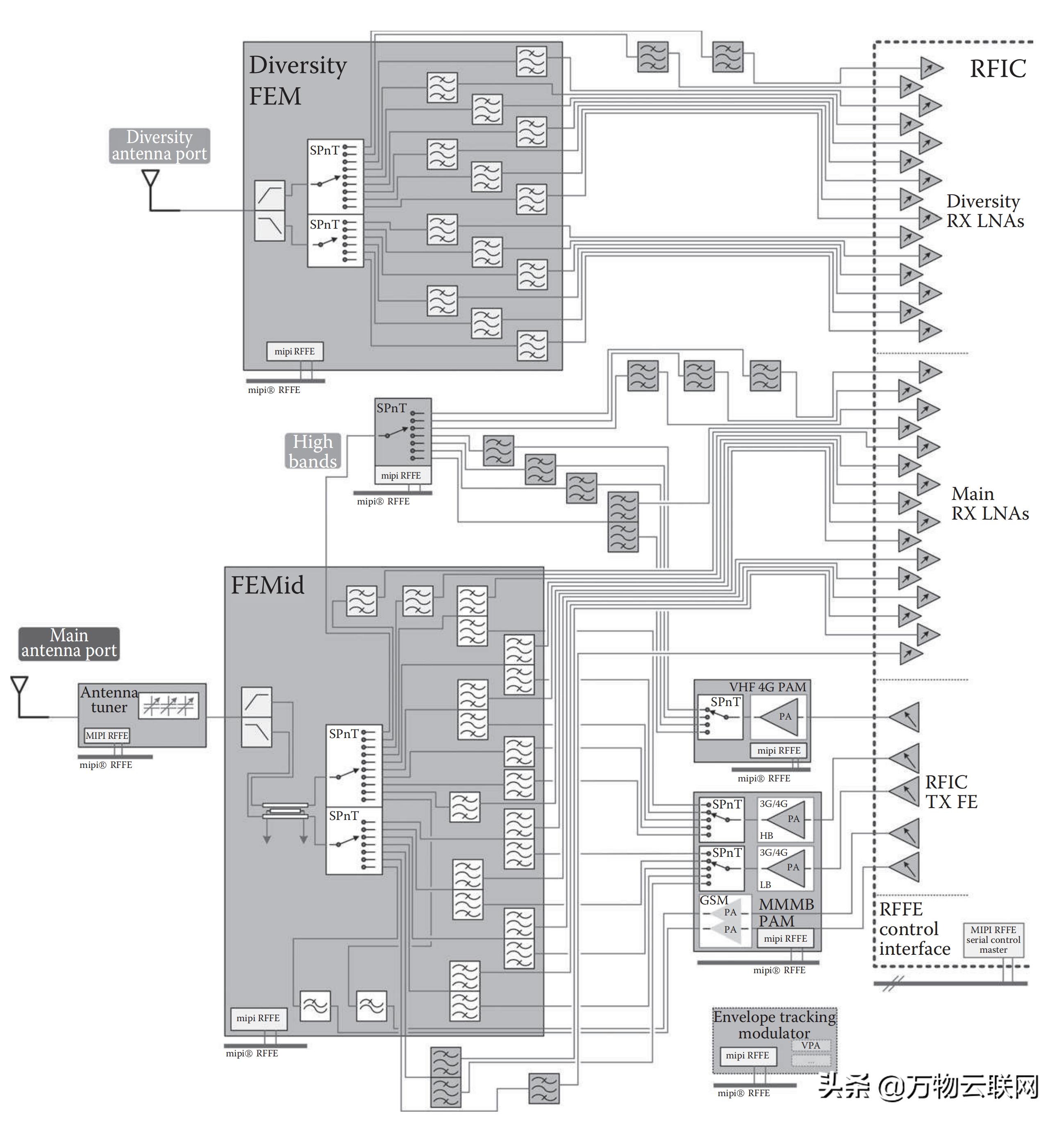

图2、典型的手机终端的射频前端架构

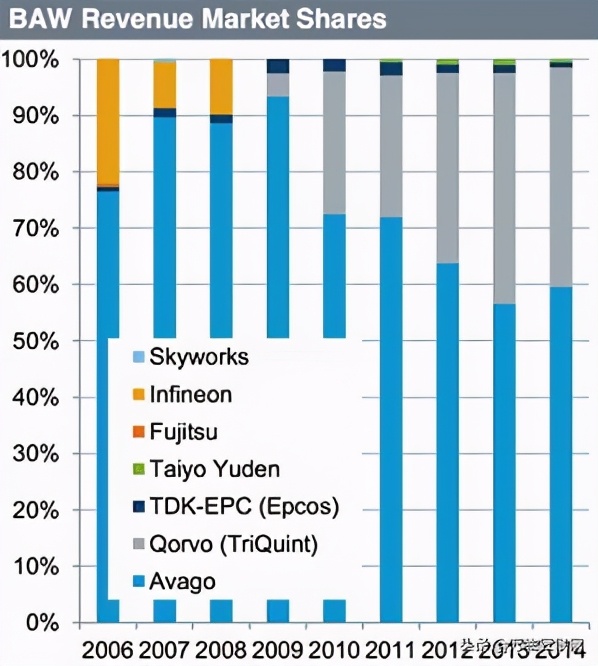

传统的SAW滤波器市场已经饱和,Murata、TDK和TaiyoYuden占全球市场的80%以上。 村田制造有限公司(Kabushiki-gaisha Murata Seisakusho)是日本著名的电容和电感等无源电子元件器件制造商,成立于20世纪40年代。 自通信时*开代**始以来,村田也开始了其射频方面的业务。 在扩大了滤波器的产品阵容后,村田实现了对Renesas电子(Renesas Electronics)和Peregrine半导体(Peregrine Semiconductor)业务的收购,这导致了其RFFE(射频前端)产品阵容的整合。 如今,村田无线通信部门的产品系列几乎涵盖了所有的RFFE(射频前端)产品,包括SAW和多层滤波器、RF开关、收发前端模块、功率放大器和RF连接器等。 TAIYO YUDEN(太阳诱电,通常简称太诱)在2010年收购富士通媒体设备有限公司后,除了开发LTCC射频器件技术外,还增加了SAW和FBAR技术,此举扩大了其滤波器技术组合, 现在该公司提供各种射频器件(包括滤波器、双工器、单工器、低通滤波器等) 用于2G/3G和4G的射频前端系统中。 虽然该公司从最初阶段起就一直在开发用5G的Sub-6GHz频段的射频滤波器系列产品,但它也完成了覆盖到毫米波包括28GHz和39GHz频率范围的滤波器产品的初步技术验证。以满足毫米波频段的5G需求,而3GPP工作组在这个时候正在对各种技术进行标准化。 这三种核心滤波器技术,即SAW/FBAR/LTCC 三种RF技术,它们对于即将到来的5G标准演进的实施是不可或缺的,TAIYO YUDEN(太诱)公司将继续通过整合三种技术来增强这些技术并开发新产品。 目前BAW核心技术主要掌握在Broadcom(Avago)和Qorvo的手中,如图3所示。 根据市场分析公司HIS的分析数据,Broadcom(Avago)和Qorvo几乎平分了BAW射频滤波器器件的市场份额。

图3、市场调研公司HIS统计的BAW器件市场份额(截至到2014年)

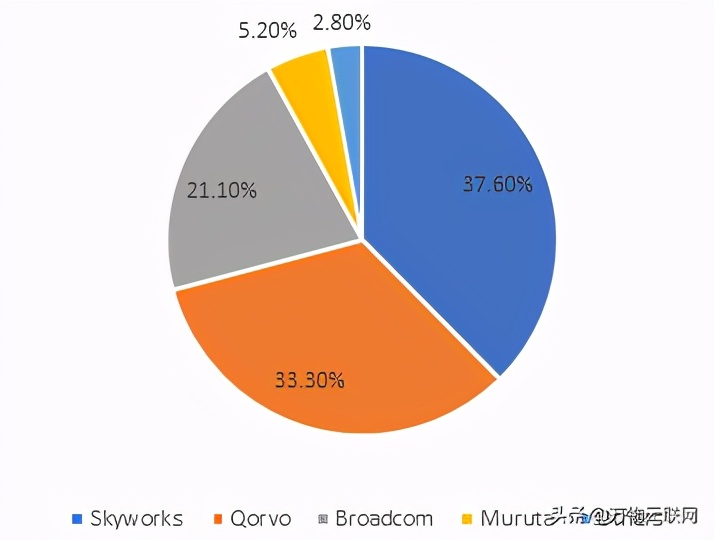

如图4所示,根据Navian 2017年的统计数据,终端射频功率放大器市场,形成了Skyworks,Qorvo和Broadcom(Avago)之间的寡头竞争,这三家公司共同占据了90%的市场份额。 Skyworks成立于1962年,是一家行业领先的射频前端半导体解决方案提供商,设计和制造用于手机、蜂窝网络设备、汽车、能源管理、工业和医疗应用的射频(RF),以及完整的半导体系统解决方案,产品包括放大器、滤波器、开关、衰减器、二极管、定向耦合器、前端模块。 Qorvo是RF Micro Devices和TriQuint半导体两家公司合并而成的新公司,这两家是业界领先的射频解决方案公司。 合并后的Qorvo公司有两条关键产品线:移动器件产品线、基站和*用军**器件产品线,这两条线都适用于不同的市场,同时也是先进技术研发的互补领域。 Avago Technologies收购芯片制造商Broadcom已更名为BroadcomLimited,该公司专注于III-V复合半导体设计和工艺技术,提供广泛的模拟,混合信号和光电元件产品和系统设计和开发。 目前主要产品线包括无线通信、电缆基础设施、企业存储、工业领域应用等。

图4、Navian统计的终端设备功率放大器市场占有情况(2017)

5G终端设备中的射频元器件的国产化分析

以前,射频器件市场几乎由国际射频器件公司所主导, 随着4G和5G通信网络的发展,国*射内**频设备公司获得了更多的机会。 Vanchip是一家从事IC设计、测量和销售业务的公司,拥有大量用于2G/3G通信的产品。 Lansus(飞骧)在2010年开发了国产RFPA和RF开关器件, 它的NZ5081PA已在玉龙Coopad8180 TD-SCDMA中使用,这是国内第一款能在智能手机中使用的PA, Lansus(飞骧)的客户包括Mi(小米)、Coolpad、中兴和MEIZU(魅族)。 汉天下电子(HunterSun),国内2G/3G/4G射频前端IC供应商,2015年销售额6亿, 其产品涉及3模-8频,5模-17频率,2G CMOS和3G CMOS TxM射频前端IC。 慧智微(SmarterMicro)是国内4G/5G射频前端芯片的fablessIC 厂商,开发了世界上第一个可重构射频前端平台,名为AgiPAM®; 该平台利用软件的灵活性和高性能的硬件进行射频前端设计,使射频前端更加智能,具有更高的性能和更低的成本。 该技术非常适合于4G和5G无线系统; 基于该平台,慧智微(SmarterMicro)开发了一系列器件,搭载其器件的产品已被销往世界许多国家和地区。 在第25届 GTI workshop期间,慧智微(SmarterMicro)演示了其首款5G可重构L-PAMIF模组S55255-12,该模组支持N77/79超高频段,还支持HPUE和5G所有的全SRS跳频功能。 在2019年12月份,S55255-12模组已经实现了大规模生产。 并于2020年第一季度开始批量发货。 因此,国*射内**频集成电路公司具有较强的产品开发能力。

RFIC代工制造业也正在加速发展,与此同时RFIC设计公司也正在蓬勃发展。 在5G的sub-6GHz波段,海威华芯(HiWafer)开发了2um GaAs HBT工艺。 作为主流技术,该工艺实现了有源和无源器件的整体集成,提供了更好的线性、稳定性和可靠性,该工艺也适用于开发3G/4G手机以及Wifi/WiMAX应用中的功率放大器。 而5G通信接近30GHz,40GHz,70GHz和80GHz的高频波段,这对于整个行业来说都是一项艰巨的工作。 在5G的高频波段,海威华芯(HiWafer)开发了0.15um GaAs pHEMT/ED HEMT工艺。 该工艺将支持20-60GHz频段,可用于小基站、用户终端、物联网的高速数据传输。 由于具有高击穿电压、高电子饱和速率以及高沟道载流子迁移率、低成本等优点,InP HBT和GaAs mHEMT工艺将受到越来越多的关注。

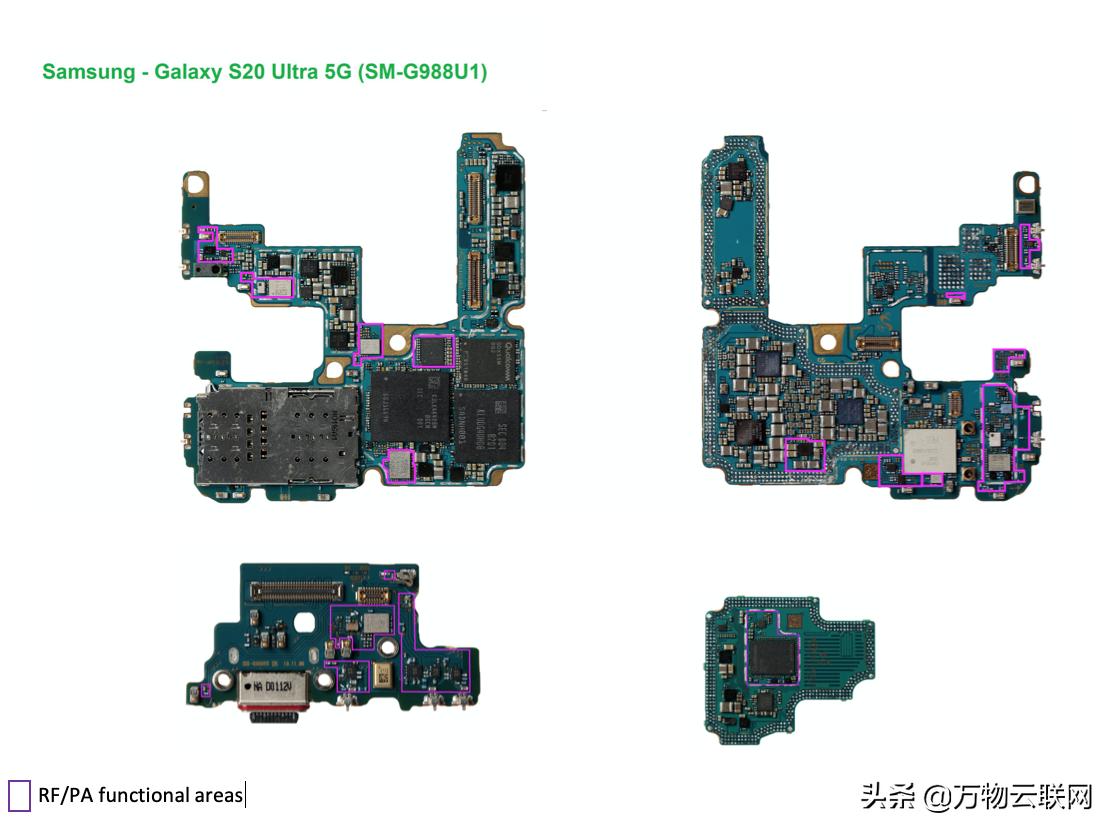

图5、三星的galaxy-s20的pcbs布局

国内代工制造工艺也正在加速发展,以适应5G的发展需求。 在Sub-6GHz频段,GaAs HBT是主要的工艺技术。 在毫米波频段中,pHEMT、CMOS或者其它工艺之间还没有达成哪种工艺更合适的共识。 海威华芯(HiWafer)的HBT工艺技术面向sub-6GHz频段的市场需求,而其pHEMT工艺面向5G高频频段即毫米波频段的市场。

消费者通常更喜欢价格低、效率高、性能好、功耗低等优点。 SOI工艺技术为终端设备实现这些特性提供了可能性。 此外,SOI技术还可以缩短产品上市时间,要求设计修改小,成本低。 利用上述优势,SOI技术在半导体工业中正在受到越来越多的关注。

作为一家半导体材料供应商,Soitec(Soitec是法国的一家半导体公司,上海硅产业投资公司拟购法国Soitec 14.5%股份)设计和制造工程半导体衬底基板,然后将其图案化并切割成芯片,以为电子元件制造电路。 在应对主流电子产品的技术和经济挑战时,SOI工艺技术正在帮助加快移动和数字革命,基于SOI工艺的主流技术如下所示:

- FD-SOI和PD-SOI:用于处理器和连接SoCs,应用频率范围达到了毫米波频段;

- RF-SOI和POI:用于RF前端模组;

- 光子-SOI:用于光收发器;

- 电源SOI:用于智能电源IC;

- 成像仪-SOI:用于成像仪

在前端模组中,衬底基板是每个关键器件的基础。 在后面的技术分析报告中,我们将会为读者介绍硅(RF-SOI,PD-SOI,FD-SOI)和非硅(POI,在POGaAs等...)工程衬底技术是如何帮助解决5G面临的挑战的,敬请期待。