撰文 |贾晨雨 编辑 |LZ

千禾味业上市已有6年,收入从2016年7.71亿元增长到2020年16.93亿元,年复合增长率21.73%;净利润从2016年1亿元增长到2020年2.06亿元,年复合增长率19.8%。

行业第一的“海天味业”同期收入和净利润年复合增长率16.3%和22.53%,千禾味业在营收增速优于海天味业,净利润增速落后于海天味业。

2020年企业负债率13.16%,属于轻资产企业。

总资产从10亿元增长至22亿元,总负债降至2.88亿元

千禾味业上市后总资产从2016年10.27亿元增长到2020年21.85亿元;

总负债先从2016年1.36亿元增长到2018年6.25亿元后下降至2020年2.88亿元。

通过趋势图看,公司在2018年总资产和总负债增长幅度最大,原因是发行了3.56亿元可转换债券,及取得短期借款中的信用借款1亿元所导致,发行的可转债用于建设年产25万吨酿造酱油、食醋生产线的扩建项目,有助于企业扩大产能和市场。

上市以来,千禾味业负债率始终低于32.35%。

2018年因可转债和短期借款增加的影响,负债率从2016年的13.24%增长到32.35%,随后负债率逐渐下降到2020年13.16%,回到了较低范围,下降的原因是19/20两年间,公司可转债全部转股及赎回所致。

千禾味业通过较低的负债水平就能达到了发展企业的目的,说明企业本身经营的现金流充足,无需过度利用资本市场的融资手段来满足资金需求。

营业收入稳定增长,净利润增长相对乏力

千禾味业是中国差异化高端调味品典范企业,经营收入增长非常稳定,从2016年7.71亿元增长到2020年16.93亿元;但是净利润增长相对乏力,从2016年1亿元增长到2018年2.4亿元后下滑至2020年的2.06亿元,上市期间四个经营周期的营业收入增速分别为23%、12.37%、27.19%、24.95%,而相对应的净利润增速分别为43.93%、66.61%、-17.4%、3.81%。

这个期间,营业收入增速在多数时间里保持了20%以上增长,仅2018年增速出现下滑,原因是焦糖色业务收入较上年同比下降15.50%,拖累了整体业绩。

净利润增速在2018年和2020年都出现了异常,2018年暴增的原因是千禾味业转让全资子公司“眉山大地龙盛电子商务公司”100%的股权,获得转让净收益6910.52万元所致。

2018年扣非净利润是1.55亿元,同比增长19.39%,扣非后企业属于正常经营状况。

2020年净利润增速仅有3.81%,缓慢增长的原因是全资收购的镇江金山寺食品公司在2020年净利润亏损2554.20万元,公司进行商誉及无形资产(渠道及专利、商标)计提减值准备8994.21万元,导致净利润减少。

产品盈利能力出众,毛利率连续4年40%以上,净利率受净利润影响出现波动

千禾味业连续4年毛利率在40%以上,从2016年40.97%上涨到2019年46.21%后下降到2020年的43.85%。

2020年毛利率下滑是因为实行了新收入准则,将与合同履约直接相关的运杂费、包装费用计入营业成本核算所致。

净利率除了特殊的2018年受净利润影响外,在其他期间基本保持在12%-16%之间。

为了更好了解千禾味业净利率所处水平,故与行业龙头海天味业进行对比。

通过两家公司净利率走势图,可以发现与海天味业盈利水平存在近一倍差距。

但需要注意的是,千禾味业在2016年-2020年平均毛利率44.02%,而海天味业同期平均毛利率44.74%,二者产品毛利相差不大,这就说明千禾味业期间费用很高,公司在经营管理环节开销较大,导致与海天味业相比盈利能力有一定差距。

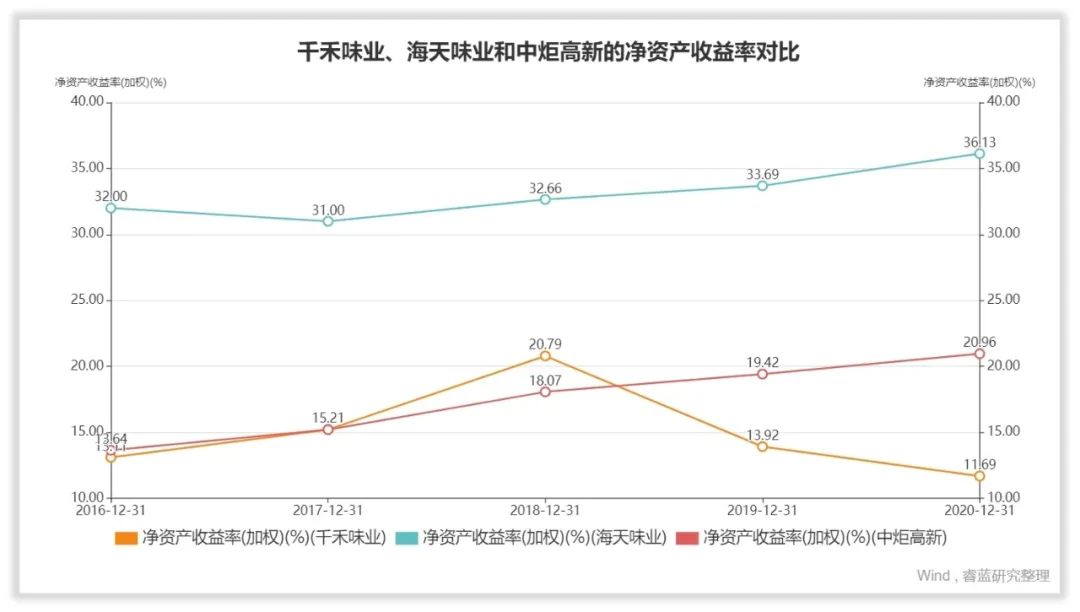

净资产收益率低于同行,维持区间在11%-21%

除去2018年因转让子公司特殊事件,千禾味业的净资产收益率一直维持在11.5%-15.5%区间。

为了更好理解千禾味业所处行业地位及股东回报的高低,将选取海天味业和中炬高新两家可比公司进行比较:

通过对比这三家净资产收益率发现,股东回报从高到低依次是海天味业、中炬高新、千禾味业,通过2020年三家企业净资产收益率穿透来看,决定ROE的三因素是杠杆系数、资产周转率、销售净利率。

▶ 千禾味业、海天味业、中炬高新的杠杆系数依次是1.22、1.48、1.47,可以发现千禾味业和另两家的系数差距较大,说明千禾味业采用的是保守营业的策略,扩张欲望相比较低,虽然企业财务风险较小,但对于的收益也较少。

▶ 千禾味业、海天味业、中炬高新的资产周转率依次是0.8、0.84、0.81,千禾味业依旧是三家企业中最低的,虽然差距不大,说明相较另两家企业,千禾味业的销售能力较差,资产利用效率较低。

▶ 千禾味业、海天味业、中炬高新的销售净利率依次是12.15%、28.09%、17.37%,千禾味业还是三家企业中最差的,主要原因是公司经营的期间费用较高,公司在经营管理环节开销较大,降低了企业盈利。

2020年财务记录

千禾味业2020年营业收入16.39亿元,同比增长24.95%;净利润2.06亿元,同比增长3.81%;资产负债率13.16%;固定资产占总资产37.85%。

▶ 2020年62.24%收入来自酱油

业务构成中62.24%收入来自于酱油,17.26%来自于食醋,19.07%来自于其他主营业务,1.43%收入来自于其他业务。

业务构成所占营业收入份额与2019年的差异在于,将2019年焦糖色业务调整到了其他主营业务,而酱油和食醋的业务构成比例差距甚微。

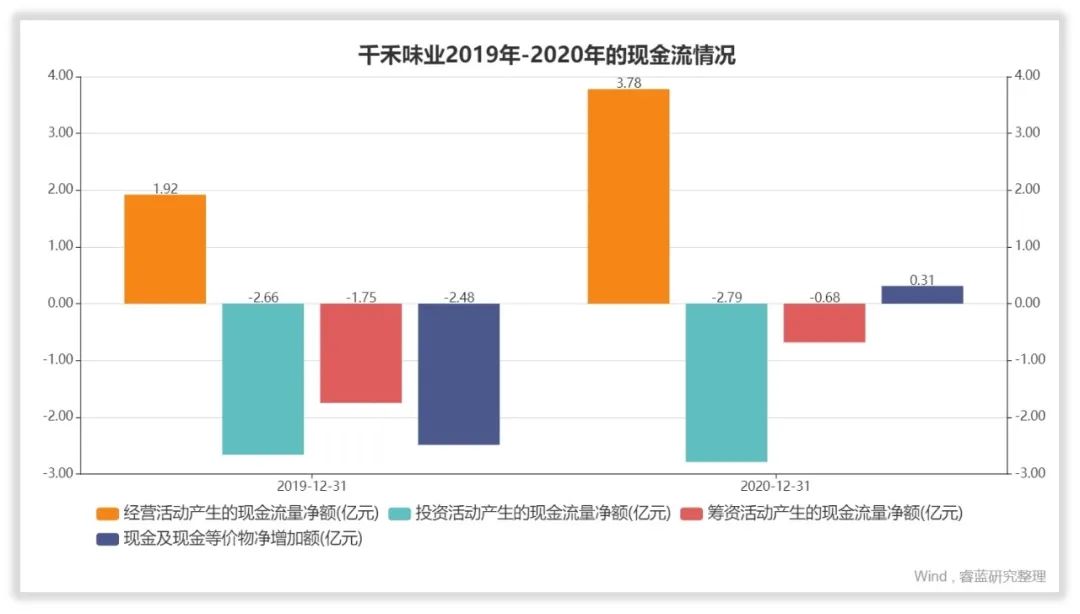

▶ 2020年现金流量净额同比增加1.86亿元,增长96.90%

经营活动产生的现金流量净额为正3.78亿元,与2019年相比增长96.90%,增长主要是公司调味品收入增长及期末经营性应收项目余额减少。

投资活动产生的现金流量净额负2.79亿元,同比增长4.82%,增长主要是公司收回投资现金增加;筹资活动产生的现金流量净额为负0.68亿元,同比减少61.06%,减少主要是公司偿还债务减少,去年同期偿还银行借款;现金及现金等价物净增加额为正0.31亿元,现金余额由2020年初的0.86亿元增长到1.17亿元,增长了36.05%,现金流状况良好。

▶ 2020年研发投入0.45亿元占营业收入2.67%

研发投入0.45亿元,同比增长15.38%;研发人员45人,较去年增加8人。

直接融资7.24亿元借款3.3亿元,分红5次2.68亿元

海天味业通过直接融资采用首发和可转债的方式共募集到7.24亿元;间接融资(按筹资现金流入)通过借款取得3.3亿元。

上市6年以来累计分红5次,保持每年分红记录,截止到2020年报告期累计实现净利润8.88亿元,累计分红2.68亿元,分红率30.18%。

基本结论

在消费升级趋势下,千禾酱油以引领调味品市场高端化为突破口,剑指“零添加”第一品牌。目前千禾味业在中国超高端酱油市场中保持较高的市场占有率,2015-2020年,其千禾酱油在超高端酱油市场中占有率维持在30%左右,成为超高端酱油行业中的龙头企业。

从千禾味业自上市以来的经营业绩相对良好,发展较为稳健,主要表现在:

营收和资产规模在稳步增长,公司毛利率盈利指标与行内第一不分伯仲, 但是净利润率却比行业第一差距较大,说明公司内部管理水平还有差距;

财务状况良好,负债率控制在极低的水平, 说明公司主营业务有较强的造血能力和融资能力,可合理控制负债水平。

股东回报比较高, 其净资产收益率处在11.69%,上市以来每年分红记录,已累计分红2.68亿元,分红率30.18%。

但与行业第一的海天味业相比,其股东回报能力还有一定差距。

整体来看,千禾味业经营业绩相当不错,如能再提高产品的毛利和控制好期间费用,将有机会赶超行内第一的海天味业。目前公司已经在实施超高端产品战略,积极调整业务重心到“零添加”超高端调味品酱油、食醋等业务,未来可期。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)