如果搜于特被法院受理重整,公司股票将被ST;如果公司被宣告破产,公司股票将被终止上市。

01

重整进展

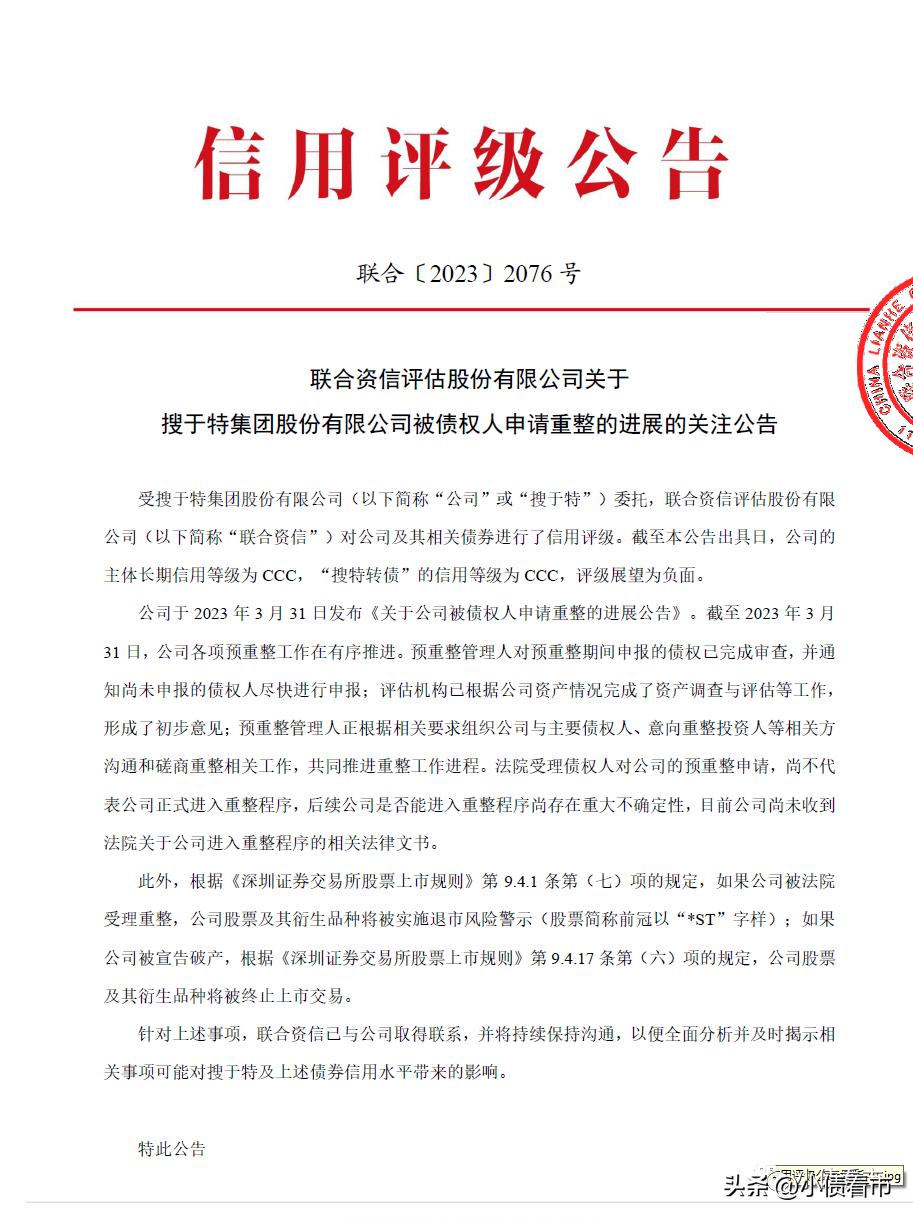

近日,联合资信公告称,搜于特(002503.SZ)各项预重整工作在有序推进。预重整管理人对预重整期间申报的债权已完成审查,后续公司是否能进入重整程序尚存在重大不确定性,目前公司尚未收到法院关于公司进入重整程序的相关法律文书。

搜于特重整进展公告

公告显示,如果搜于特被法院受理重整,公司股票及其衍生品种将被实施退市风险警示,如果公司被宣告破产,公司股票将被终止上市。

针对上述事项,联合资信已与搜于特取得联系,并将持续保持沟通,以便全面分析并及时揭示相关事项可能对搜于特及上述债券信用水平带来的影响。

2022年2月,债权人南昌泰顺制衣有限公司向法院申请对搜于特进行重整,随后搜于特第二大股东广州高新区投资集团有限公司有意参与公司重整投资,二者已签订意向协议。

2022年11月,搜于特收到法院《受理预重整申请通知书》,法院同意受理债权人对公司的预重整申请,预重整期限为六个月。

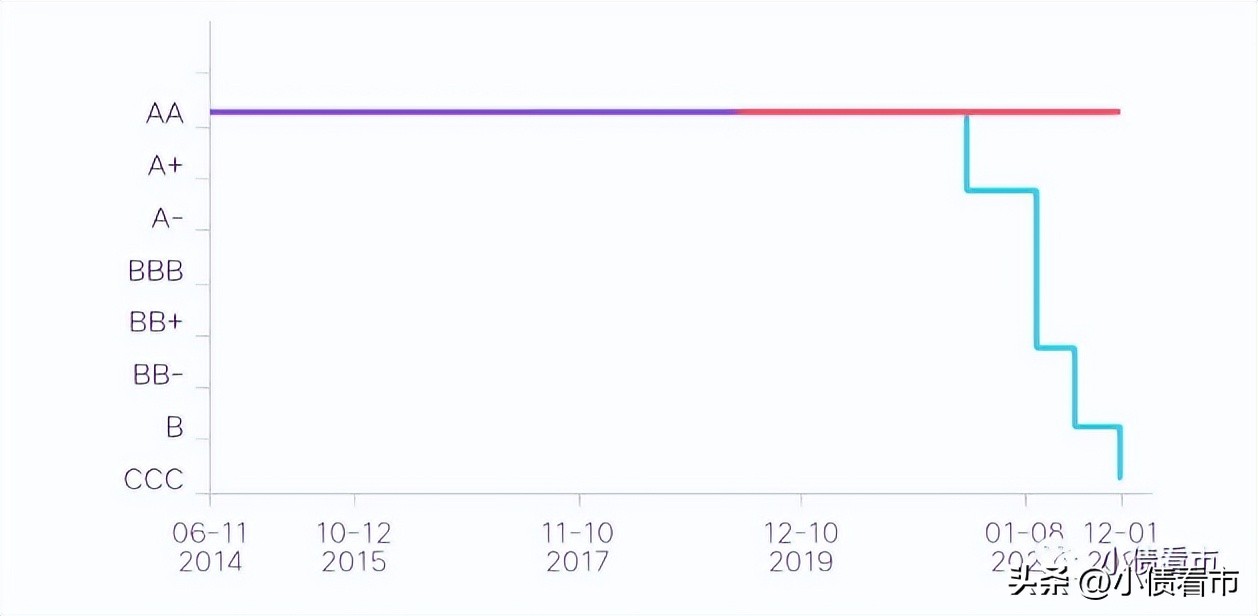

随后,联合资信将搜于特主体长期信用等级由B下调为CCC,并将“搜特转债”的信用等级由B下调为CCC,评级展望为负面。

值得注意的是,2021年6月以来搜于特已经连续4次被评级机构下调评级,其信用资质持续恶化。

主体评级

《小债看市》统计,目前搜于特仅存续一只“搜特转债”,当前余额7.98亿元。

近年来,搜于特已连续三年亏损,债务逾期规模大,涉及多项诉讼,部分资产和银行账户被冻结,债务偿还能力弱。

截至2022年6月,搜于特及子公司逾期债务合计有35.26亿元,占其2021年净资产的1047.21%,公司合计冻结银行账户86个。

目前,搜于特控股股东、实际控制人马鸿及其一致行动人兴原投资所持公司股份累计被冻结5.6亿股,累计被标记5亿股,合计占其所持股份的100% ,合计占公司总股本比例为18.46%。

可以说,搜于特已经陷入严重的债务危机和经营危机,公司员工、客户和供应商大量流失,其核心竞争力严重受损。

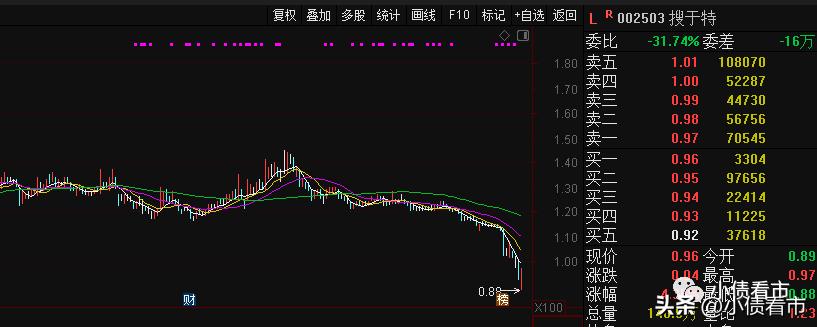

截至4月11日收盘,搜于特股价为0.96元,已经跌破面值,只要20个交易日其股价低于1元公司就会无条件退市。

股价走势

02

债务危机

据官网介绍,搜于特前身为东莞市搜于特服饰有限公司,2005年12月创立于中国改革开放的前沿城市广东省东莞市,从运营休闲服饰品牌“潮流前线”起步,一直稳步快速成长。

2010年11月,搜于特集团在深圳证券交易所上市。

搜于特官网

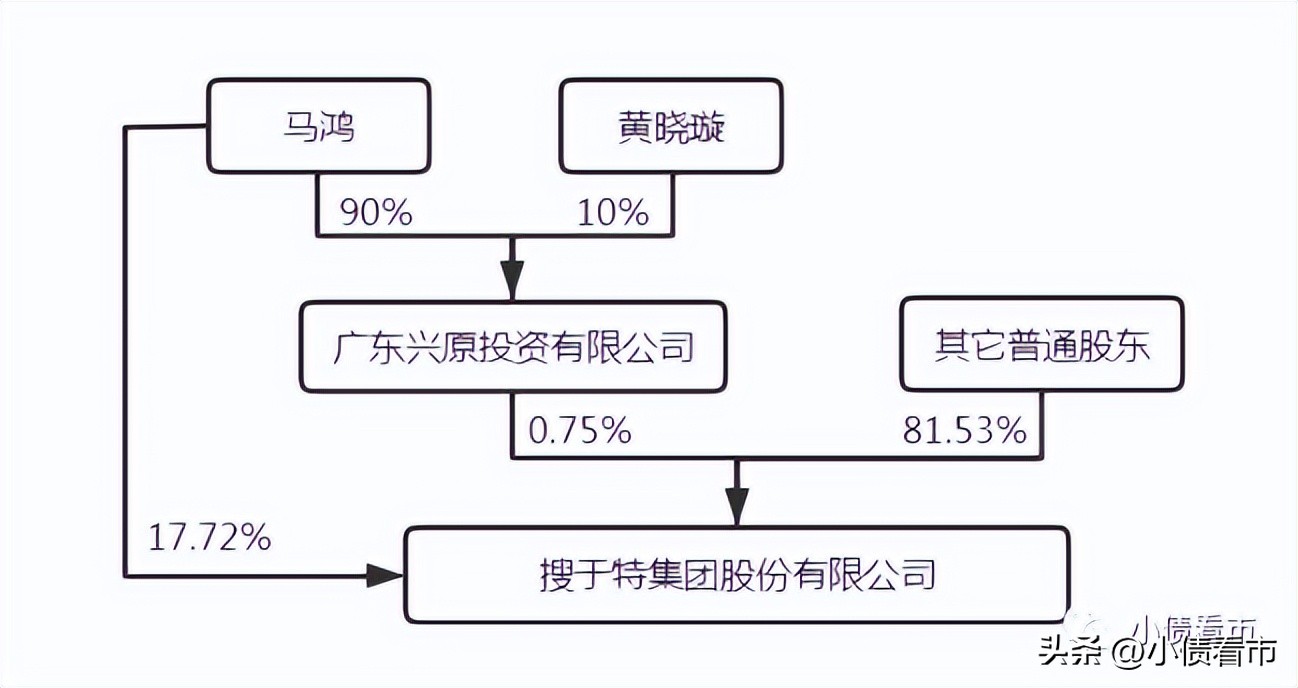

从股权结构看,马鸿直接持有搜于特17.72%的股份,其一致行动人广东兴原投资有限公司持股0.75%,公司实际控制人为马鸿。

股权结构图

搜于特主要业务为服饰品牌运营和供应链管理等业务,品牌服饰业务主要围绕“潮流前线”品牌。

近年来 ,搜于特经营压力加大,收入水平和盈利能力大幅下降,资产减值和信用减值计提进一步加大,因*款贷**逾期导致罚息、违约金等增加使得财务费用、营业外支出增加,利润亏损面扩大。

2020和2021年,搜于特分别亏损17.71亿和34.1亿元;据2022年度业绩预告,归属于上市公司股东的净利润亏损19亿元~26亿元。

归母净利润

值得注意的是,搜于特2021年度财务报表经亚太(集团)会计师事务所审计,被出具了带持续经营重大不确定段落保留意见审计报告。

截至2022年三季末,搜于特总资产有44.44亿元,总负债54.47亿元,净资产为-10.03亿元,公司已经资不抵债,资产负债率高达122.56%。

如搜于特期末净资产继续为负,根据《深圳证券交易所股票上市规则》的规定,公司股票将被实施退市风险警示。

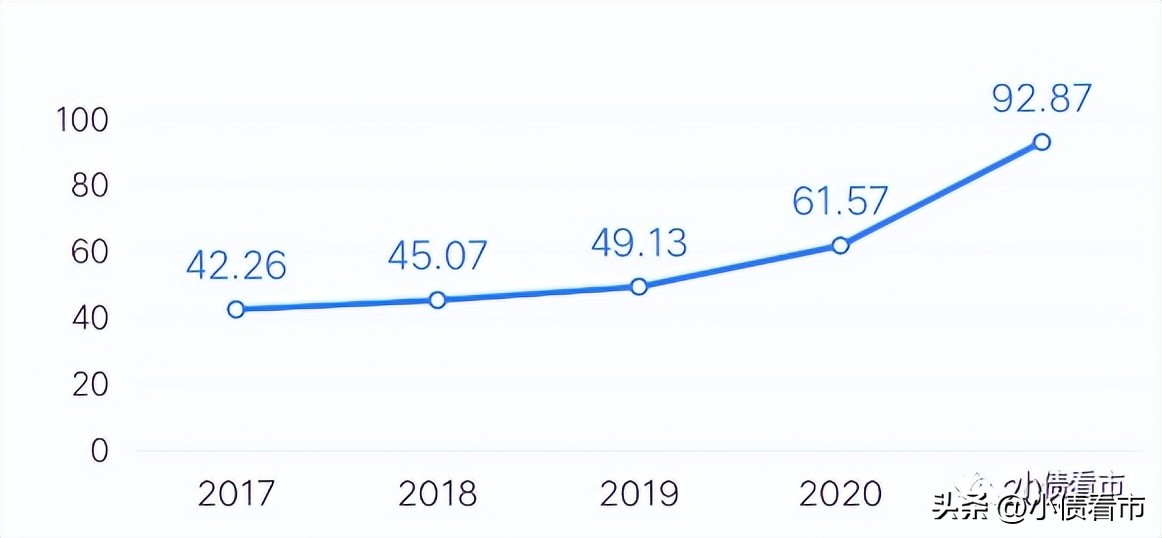

2020年以来,由于利润大额亏损,搜于特的净资产大幅减少,其财务杠杆水平飙升。

财务杠杆水平

《小债看市》分析债务结构发现,搜于特主要以流动负债为主,占总债务的86%,债务结构不合理。

截至相同报告期,搜于特流动负债有46.76亿元,主要为短期借款,其一年内到期的短期债务合计有37.32亿元。

相较于短债规模,搜于特流动性异常紧张,其账上货币资金不足亿元,现金短债比低至0.24,公司存在巨大短期偿债压力。

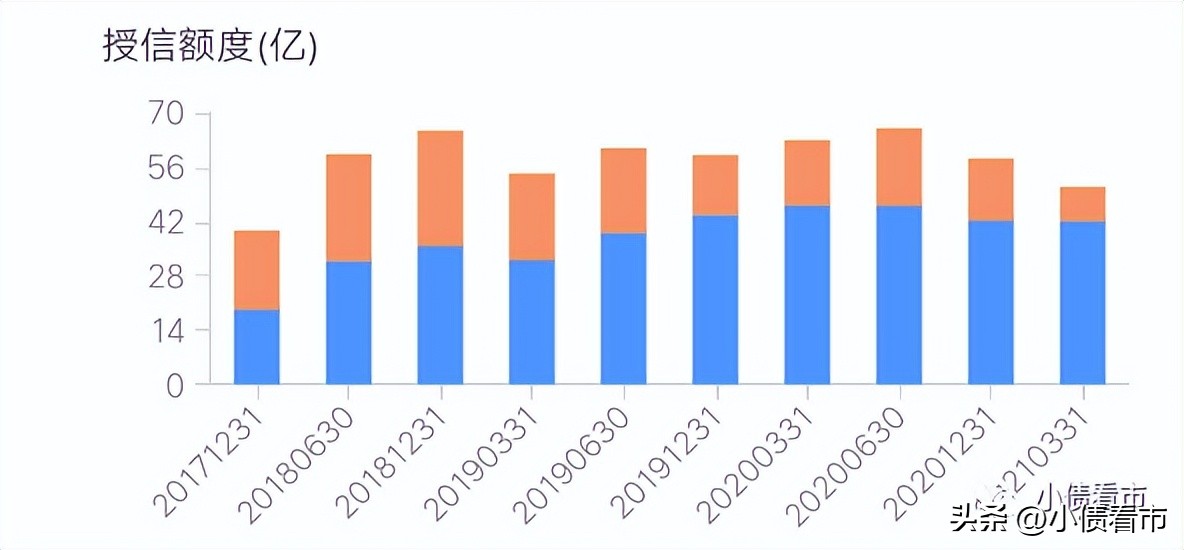

在备用资金方面,截至2021年3月末,搜于特银行授信总额有50.77亿元,未使用授信额度为8.81亿元,可见其财务弹性也欠佳。

银行授信

此外,搜于特还有非流动负债7.71亿元,主要为应付债券,其长期有息负债合计有7.23亿元。

整体来看,搜于特刚性债务规模达44.54亿元,主要以短期有息负债为主,带息债务比为82%。

有息负债高企,2021年和2022年前三季度搜于特的财务费用分别为2.54亿和2.99亿元,对公司盈利空间形成严重侵蚀。

从融资渠道看,除了发债和借款,搜于特还通过租赁、应收账款、股权以及股权质押等方式融资。

在股权质押方面,截至2022年9月,马鸿及一致行动人分别质押搜于特4.71亿股和2300万股股票,占其所持股份的87.29%和99.48%,可见股权质押率非常高。

股东质押统计

在现金流方面,目前搜于特经营、投资和筹资性现金流净额均为净流出状态,可见公司经营获现能力恶化、外部融资环境遇阻,面临再融资压力较大。

净现金流

在资产质量方面,搜于特大力降价促销去库存且计提存货跌价准备,应收账款信用减值增加,公司部分非流动资产被查封或司法冻结,其资产质量和流动性非常弱。

总得来看,搜于特连续亏损,已经资不抵债;公司陷入严重的债务危机和经营危机,若重整取得成功,公司债务危机化解难度不小。

03

昔日服装巨头

马鸿兄妹三人出生于广东普宁县,该地是珠江三角洲地区服装集散地,当地很多人从事服装和布料生意。

2005年12月,东莞市搜于特服饰有限公司成立,与“先建工厂,再建市场”的主流路径不同,马鸿从前端的设计与终端零售渠道开始切入,以“脱产”的方式,建立起自己的商业模式。

第一家“潮流前线”

随后,在短短四年多的时间里,搜于特以直营和加盟结合的方式在国内30个省发展了近1000家专卖店,其中加盟店比例占到90%以上。

2010年11月,搜于特在深圳证券交易所中小企业板挂牌上市,这家200万起家的服装零售企业,短短5年便收获近48亿财富。

、

搜于特上市图片

上市后,“搜于特”和“潮流前线”名声大噪,马鸿也开启了一系列并购扩张。

2014年,搜于特以5700万元收购品牌女装“ELLE”,7251万元收购“纤麦”“熙世界”“云思木想”3个女装电商品牌。

随着服装行业下行,自2015年开始搜于特进行战略转型,大力发展供应链管理业务,设立了12家供应链管理公司。

转型后的三年时间,搜于特进入了高速发展的轨道。

2018年,搜于特业绩到达顶峰,全年实现营业收入185.19亿元,其中供应链管理业务实现营业占全年公司营业总收入的83.20%。

但好景不长,受新冠疫情影响,搜于特供应链管理业务上游供应商及下游客户复工复产延迟,2020年起公司开始出现亏损。