浙江银轮机械股份有限公司,是由创建于1958年的国营天台机械厂于 1999 年改制而成,公司的主营业务是开发、生产和销售汽车用热交换器、尾气排放处理系统以及车用空调零部件,其中热交换器产品规模占比高达70%。

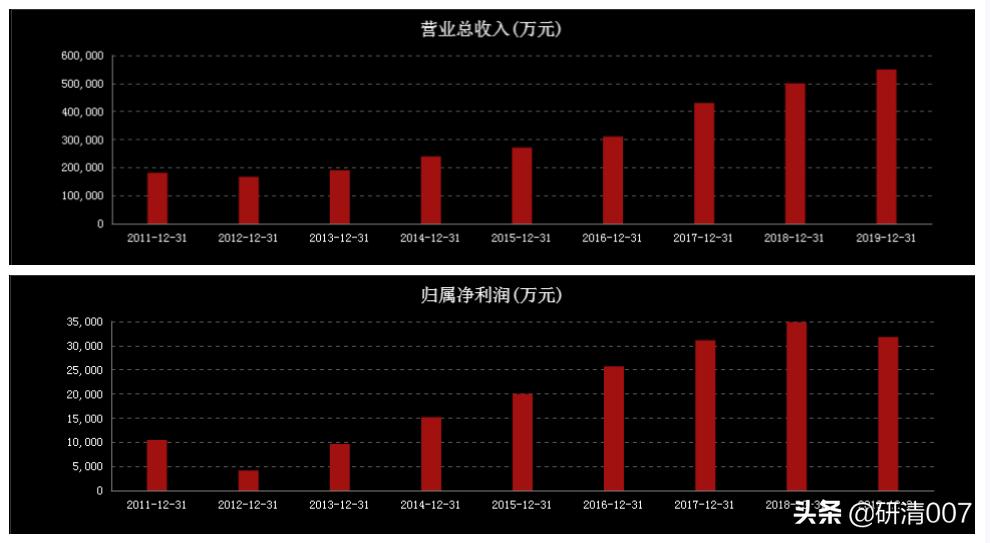

近十年,公司营业总收入和归母净利润期间复合增长率分别达到13.8%和9.4%,其中在19年整体汽车行业销量下滑的环境下,公司归属净利润也跟随下滑,符合常理;但是公司在营收规模方面却保持逆势增长的态势,可以看出公司在经济环境不理想的情况下,依旧要通过扩大市场份额来巩固国内龙头地位的决心,我认为其策略有利于公司在国内热交换器市场的霸主上更进一步。

汽车热管理领域覆盖的细分产品很多,涉及各类阀件、管路、热交换器、空调系统、压缩机等。早期热交换器多用于传统燃油发动机的冷却系统当中;而伴随着《新能源汽车产业发展规划(2021-2035年)》政策的陆续出台,使得硬件技术方面需要从传统燃油发动机产品向新能源汽车电子信息智能产品转变。

新能源车和传统燃油车最大的不同在于动力系统,进而导致热管理及空调系统发生巨大变化。当电机、电控、电池三大核心系统取代了传统发动机时,汽车内部的温度控制就有了更高的技术需求和管理需求。公开资料显示,以单体价值来讲,传统汽车的热管理系统大概为3000人民币价值,而对于新能源电动汽车来讲,会翻倍达到6000甚至7000以上人民币的单车价值,无疑新能源汽车的普及直接利好公司的发展。而在当前这轮汽车电动化浪潮中,国内热管理器龙头有机会在全球的格局中实现弯道超车,更上一层楼。

2020年3月16日银轮股份公告称,特斯拉将向全资子公司上海银轮采购汽车换热模块产品,生效时间为2020年7月1日至2025年6月30日。成功打入特斯拉的“圈子”对于公司来说实现了历史性的突破,同时充分体现了公司优秀的热管理系统解决方案和较为先进的产品研发能力。我认为在特斯拉产业链国产化,以及产能大幅度扩张的强大效应下,公司热管理器业务有望获得持续性突破。

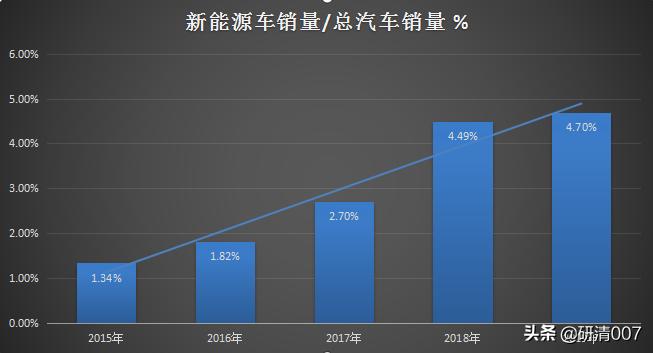

《新能源汽车产业发展规划(2021-2035 年)》征求意见稿提出到 2025 年新能源汽车销量占比达到 25%。对于目前的市场新能源汽车/总汽车销量仅仅达到5%,距离25%的销量占比有高达5倍的空间,对应到每一年将是80%的年化增长率。行业赛道的空间就摆在了那里,叠加公司的硬实力,天时地利人和的格局下,就看市场怎么演绎了。

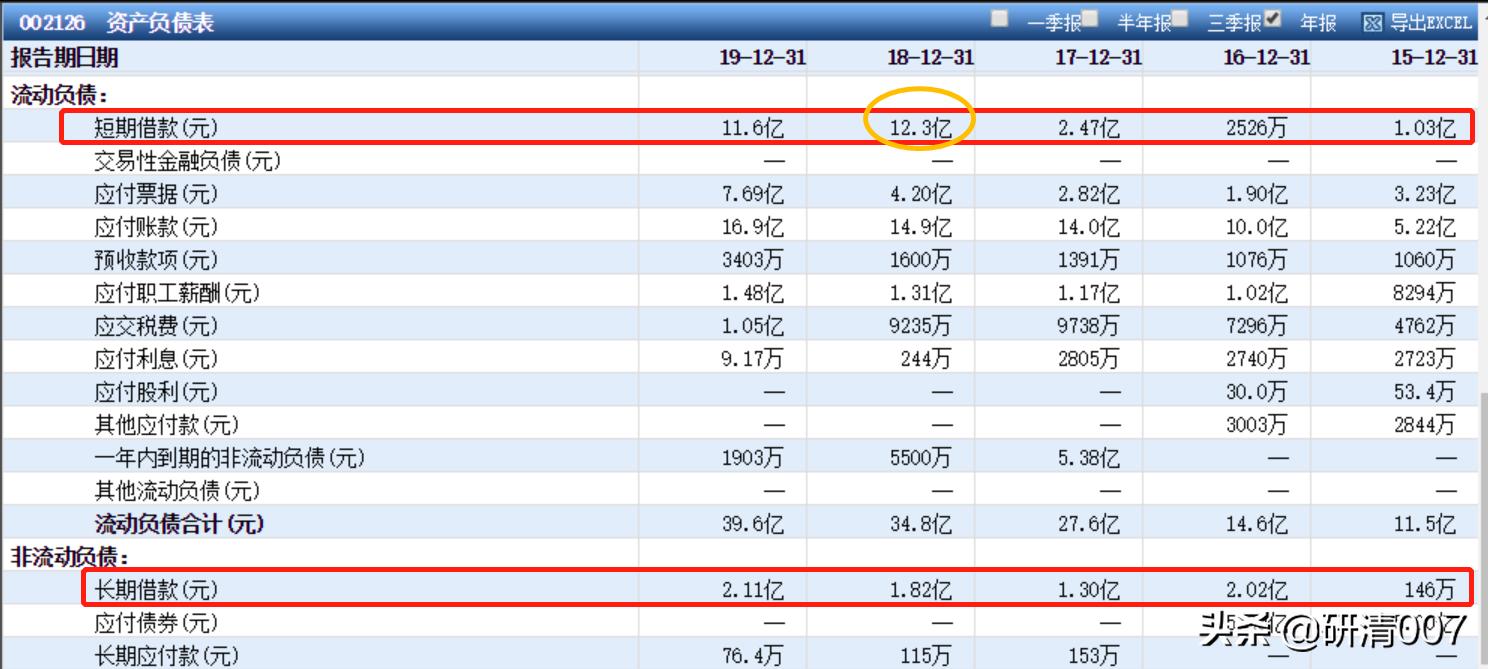

周末重新翻回调研的数据,还是发现了重大的财务Bug,不得不提提。公司资产负债表当中的短期借款出现了异常,其中2018年开始公司短期借款同比剧增10个亿,而且到2020年一季报数据上升到15个亿。公司特意翻查公司18年的年报,公司的说明是“主要系偿还公司债长期负债转换为短期借款所致”。但可以发现的是公司历年的长期借款仅维持在2个亿左右,并不符合公司年报的说法。一般来说短期借款急剧大增,都是有猫腻的,一方面是公司短期会面临巨额的财务费用,而且容易使公司陷入负债滚雪球的尴尬局面;另一方面,明明账上躺着5-6个亿的经营现金流,还不惜高昂的利息作为代价来到处借钱?因此我认为此行为是不符合常理的。未来年报中需重点留意短期借款以及财务费用的变动情况,如无明显改善,则注意公司存在的财务暴雷风险!

温馨提示:以上内容均是个人思考分享,不做投资建议与决策,如果觉得不错请点个关注和分享