事前规划,事先搭好业务框架;以真实业务为依托,具备完整的“四流合一”,从而合规合法地享受税收优惠。更多税筹方案了解《伴税成》,欢迎讨论

2023汽车零件研发设计企业也会有无票支出?如何避免?

一、中国汽车零件研发行业现状以及汽车零部件市场规模

1.中国汽车零件研发行业现状

中国汽车零件研发企业目前处于快速发展阶段。

首先,研发投入持续增加。各大汽车整车厂和零部件企业都在加大研发投入,特别是新能源汽车和智能网联领域。部分企业研发投入占营收比例已超过5%。研发人才数量也在迅速增长。

其次,研发成果显著。近年来,国产品牌整车和关键零部件的技术水平有了很大提高,部分产品达到或超过国际水平,这与研发实力的增强是密不可分的。如某亚迪的电驱动系统、某利的发动机等。

最后,研发结构日趋合理。零部件研发不再过度依赖整车厂,更多大型零部件企业和高新技术企业拥有自主研发体系。汽车电子、新能源以及智能驾驶领域的研发实力也在增强。

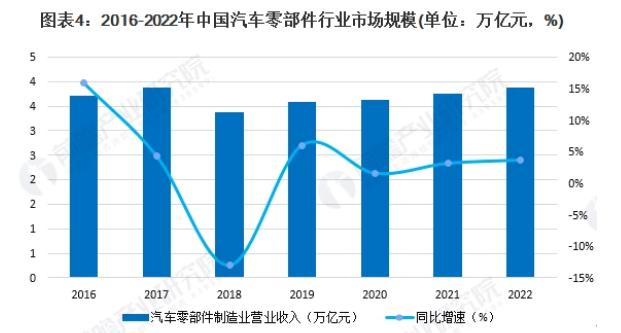

2.汽车零部件市场规模

自2018年起我国汽车零部件产业增速放缓,2018年全年零部件企业营收出现下滑现象。2020年汽车零部件制造业营业收入达到3.63万亿元,同比增长1.55%。但在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。

二、汽车零件研发企业有哪些无票支出?1.设计软件购置研发设计阶段需要购买各种设计软件和工具,但软件授权费用等无法完全取得发票,这部分成本较难准确计算。

2.方案评审成本研发设计方案评审阶段,需要外部专家进行审查,而专家咨询费用等并不一定能够取得完整发票,这部分成本也难以全面确认。

3.培训研讨成本研发设计人员需要定期参加各种培训、研讨会,但相关费用如培训资料费、会议费用等,未必能够完全取得发票。

4.实验室运行成本研发设计企业需要投入较高成本进行实验室建设和运行,但实验室成本中存在无法取得发票的部分。比如试验消耗品、外协实验费用等部分不能全部取得成本费用。

三、如何处理无票支出针对无票支出有2种解决办法:

- 灵活用工方案需要外部咨询,比如专家咨询、技术咨询时,通过灵活用工进行合作。这样企业可以拿到灵活用工服务商开具的6%服务类专票。

- 个体工商户部分采购直接通过个体工商户采购,个体工商户具有*票开**能力,可以避免企业的无票支出。而个体工商户可以选在一些园区,申请核定征收,对成本发票的需求没那么大。但是需要注意的是,必须在业务真实的情况下进行,拥有真实的商业实质的交易。 以上方案仅供参考,如觉讲解不详细可以评论区提出或者讨论。更多可以了解《伴税成》。版权声明:本文转自订阅号《伴税成》