小爱财务,大爱人生,财务人生,我们一起学财务!

文│小爱

今天跟大家一起学习和分享的内容为税务管理的“企业采购环节税务风险-----采购环节票据要领”

一、注意取得发票的合规性

比如《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号) : 自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方 纳税人识别号 ”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。 但是如果取得的发票不合规呢,有没有补救办法呢?

《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号):增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、 *票开**有误 、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。但也要注意重新取得发票的时限要求《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号):企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。再比如根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(三)项规定:提供建筑服务,纳税人自行开具或者税务机关*开代**增值税发票时,应在 发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

此外,根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定:营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局公告2018年第32号)第六条规定:新税务机构挂牌后, 启用新的税收票证式样和发票监制章 。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。

二、特别要注意可以计算抵扣的发票,别忘记计算抵扣

《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号):从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

(备注,财政部 税务总局 海关总署公告2019年第39号《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》自2019年4月1日起,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。)

即虽然是增值税专用发票,但不是凭票抵扣,而是计算抵扣,只有一般纳税人开具的增值税专用发票,才是凭票抵扣,比如付款10 300元从小规模纳税人处取得自开或*开代**的增值税专用发票,则增值税进项税额:

发票上注明的买价10 000元×9%=900元,而不是发票上注明的300元,倒算购进的农产品成本则为10 300-900=9 400元。

但是根据财税〔2017〕37号规定:纳税人购进农产品既用于生产销售或委托受托加工17%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工17%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额。

【注】从2018年5月1日起,将制造业等行业增值税税率从17%降至16%;2019年4月1日起,增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整

为13%。

中华人民共和国增值税暂行条例第十五条 下列项目免征增值税:

(一)农业生产者销售的自产农产品。

因此农业生产者(包括单位和个人)销售自产农产品享受免税,是无法开具增值税专用发票的,只能开具免税的增值税普通发票。

中华人民共和国增值税暂行条例

第八条 纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。下列进项税额准予从销项税额中抵扣:

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额=买价×扣除率

中华人民共和国发票管理办法

第十九条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。农产品收购单位作为付款方向收款方开具收购发票即为特殊情况,《增值税发票开具指南》(税总货便函〔2017〕127号) 纳税人通过新系统使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。第1页 共6页《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号):纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

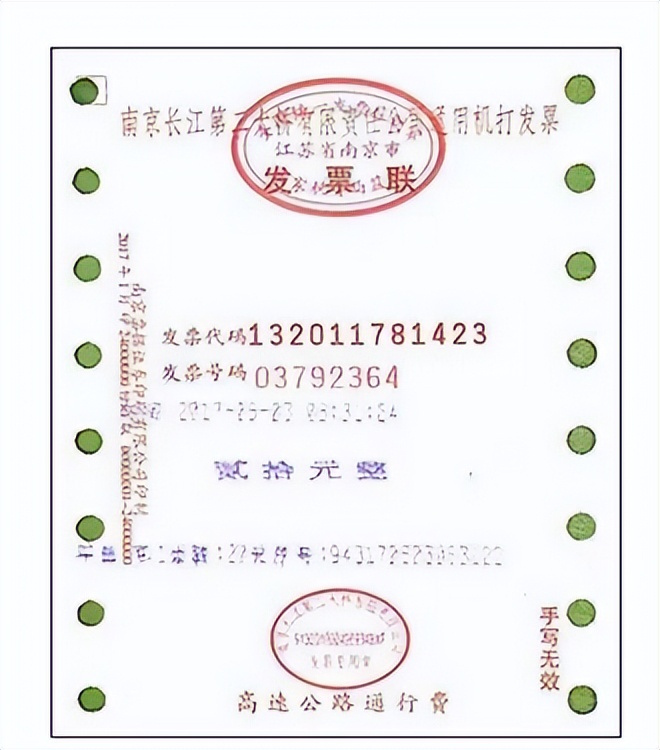

桥闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷〔1+5%)×5%

该张发票是南京长江第二大桥的过桥费,是可以计算抵扣的,可抵扣进项税额=20÷〔1+5%)×5%=0.95元,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“8B其它栏”。

财政部 税务总局 海关总署关于深化增值税改革有关政策的公告(财政部 税务总局 海关总署公告2019年第39号)纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

关于国内旅客运输服务进项税抵扣等增值税征管问题的公告(国家税务总局公告2019年第31号)

一、关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

(二)纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

(三)纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,为2019年4月1日及以后开具的增值税专用发票或增值税电子普通发票。

(三)有时候要事后索取发票,以获得增值税进项税额的抵扣

《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部公告2020年第24号):客户在充值后索取不征税发票的,在服务平台取得由ETC客户服务机构全额开具的不征税发票;实际发生通行交易后,ETC客户服务机构和收费公路经营管理者均不再向其开具通行费电子票据。ETC预付费客户待实际发生通行交易后和ETC后付费客户索取通行费电子票据的,通过经营性公路的部分,在服务平台取得由经营管理者开具的征税发票;通过政府还贷公路的部分,在服务平台取得由经营管理者开具的通行费财政电子票据。其中客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;纳税人取得通行费电子发票后,应当登录增值税发票综合服务平台确认发票用途。税务总局通过增值税发票综合服务平台为纳税人提供通行费电子发票批量选择确认服务。增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

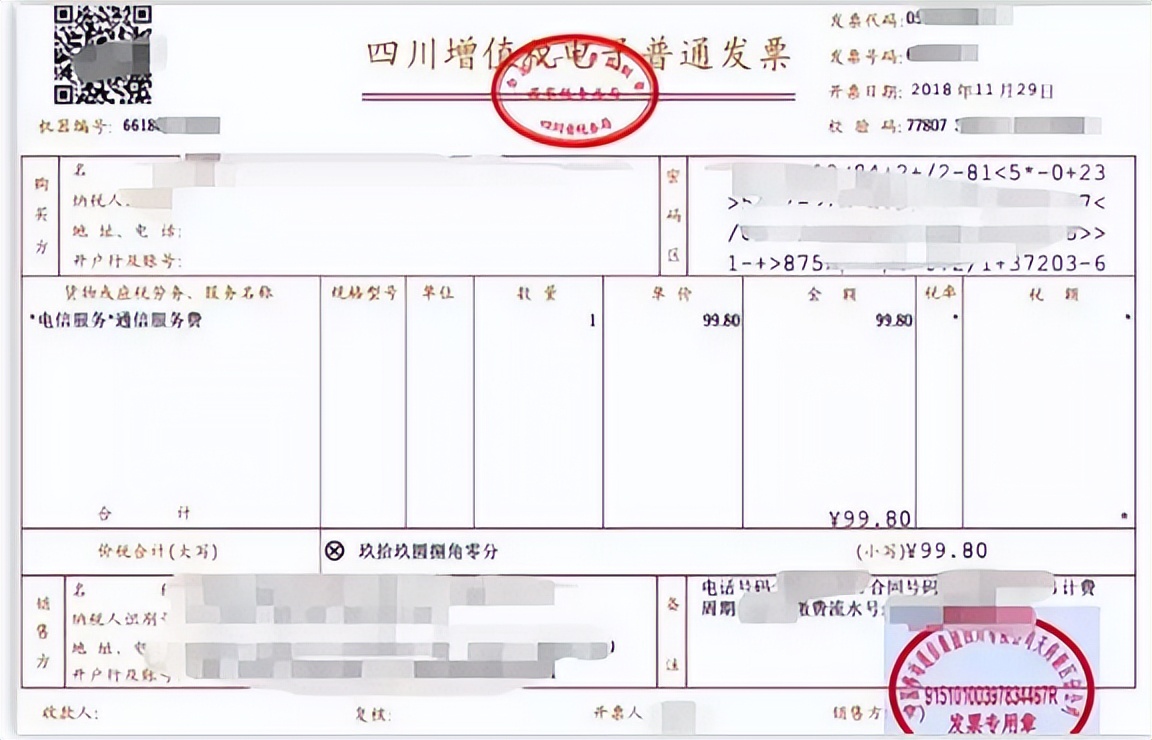

发票只有一个*号,这是全国独一无二的,仅适用于电信行业。 电信服务,是指利用有线、无线的电磁系统或者光电系统等各种通信网络资源,提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动。包括基础电信服务和增值电信服务。其中的基础电信服务税率为9%,增值电信服务税率为6%,但纳税人在充值时由于服务还未提供,因此电信套餐内的基础电信服务与增值电信服务具体数额还不清楚,因此只能开具这种税率栏与税额栏带*的增值税普通发票,如果纳税人在充值时不索取这种发票,待实际消费电信服务后,是可以索取增值税专用发票的。

成品油零售加油站增值税征收管理办法(国家税务总局令第2号)

预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。

(四)尽可能取得专用发票,

比如《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)第一条规定:纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。再比如计划没有变化快,原来购入的钢材计划用于简易计税方法的工程项目,于是不再索取增值税专用发票,而是索取了增值税普通发票,但有可能这些钢材未全部用于简易计税方法,也有可能计划改变,工程搁浅,该项钢材转用于其他一般计税方法的项目,结果因为取得的是普通发票,而失去了抵扣增值税进项税额的机会。