欧美新增病例略有回升。截至11月25日,美国日均新增病例小幅回升,日均新增病例数升至4.3万例左右,日均死亡病例329例有所下降,短期重症率接近于0。

与此同时,整体医疗负担回落,截至11月27日,美国住院病床占用率下降至75.8%,其中:因新冠住院占用率小幅升至4.2%;ICU病床占用率下降至72.9%,因新冠ICU占用率上行至4.6%,虽然有所回升,但与新冠相关的医疗负担仍在相对低位。

欧洲死亡病例持续回落,但新增病例也有所回升,截止11月25日,日均新增病例为11.2万例,其中法国增长幅度较大。

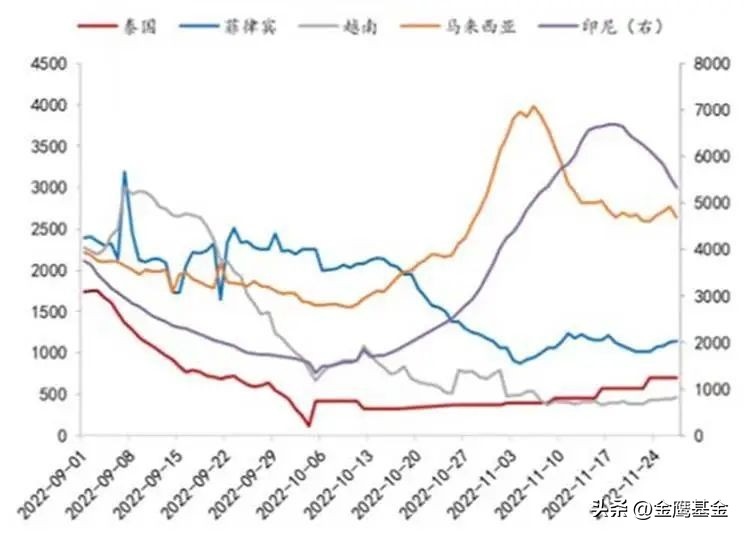

东南亚新增病例情况持续分化。截至11月25日,除泰国和越南外,东南亚主要国家新增确诊病例均有下降。而从日均死亡病例数来看,仅泰国死亡病例有所上升。

东南亚主要国家日均新增病例(例,7日移动平均)

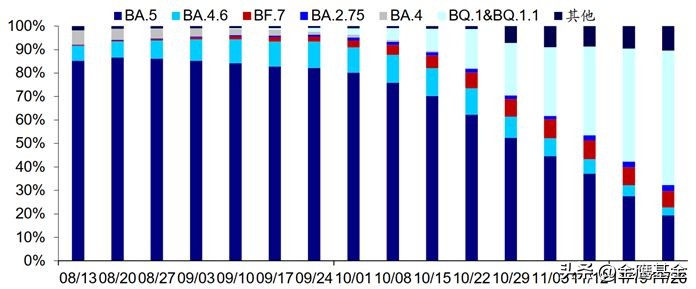

变异毒株分布方面,BQ.1在美国的感染占比已经过半,成为主要感染毒株。

美国CDC新冠检测数据显示,截至11月26日,奥密克戎变异株BQ.1与其亚系BQ.1.1在主要毒株中的占比之和已经上升至57.3%。此前盛行的BA.5的占比则进一步下降至19.4%。

美国新冠变异毒株分布占比(%)

数据来源:CDC,金鹰基金

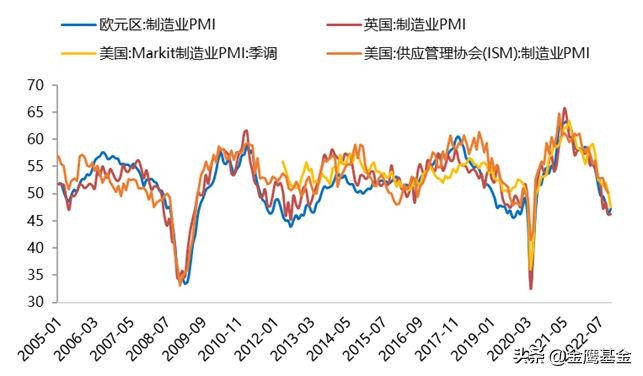

欧美经济下行压力有所增大,景气指数双双位于枯荣线以下。11月美国Markit制造业PMI指数由10月的50.4下降至47.6,跌落至荣枯线之下,并创2020年5月份以来新低;服务业PMI下降1.7至46.1,已经连续5个月处于荣枯线下。考虑到高通胀与美联储持续加息的影响,景气指数或仍趋于走弱。11月欧元区制造业PMI指数小幅回升至47.3,但仍处于低位,且已连续5个月位于荣枯线之下;服务业PMI指数为48.6,与10月持平。其中,德国和法国制造业PMI指数有所回升,而德国和法国服务业PMI指数仍在下滑,英国制造业PMI指数和服务业PMI指数均较上一月持平。

具体来看,美国新建住房销售保持负增长,10月同比增速为-5.8%,跌幅较9月的-19.7%显著缩小;不过,仍处于负值区间,且已连续8个月增速为负。当前美国30年期抵押*款贷**利率也回落至6.6%,但仍处历史高位。美国制造业放缓,10月美国核心资本品(剔除国防和飞机)新订单同比增速为6.6%,已经连续5个月放缓;不过环比由负转正至0.7%。此外,10月除国防外的耐用品订单同环比均有所放缓。欧洲消费者信心指数依然偏弱。11月欧元区19国和欧盟27国消费者信心指数为-23.9和-25.8,分别较10月份回升3.7和3.1。不过整体来看,消费者信心指数仍处于历史低位。考虑到未来欧洲高通胀或难以快速缓解,欧央行加息仍将持续,消费者信心指数短期内或难以明显改善。

欧美PMI指数在11月均落入荣枯线以下

数据来源:CEIC,金鹰基金整理