教你“车票报销”新点子

不久前,国家税务总局,连发6个增值税相关公告通知,均为4月1日起执行。感觉睡一觉醒整个人都不好了,不敢想象4月是啥样!那么,小编又要开始唠叨啦!为给大家提供快捷方便的方案,我可是很拼的(请夸我)!。

橙小编

税改新知识,你掌握了吗?

针对税改,此次分析的重点是什么呢?简单概括,就是:“4月1日起,有旅客身份信息的火车、飞机、汽车票可抵扣增值税!”。这对纳税人来说是一个利好消息,虽然占比不大,且主要是差旅费中核算,不过还是算好这笔账!如何完美的衔接这样的业务呢,我们一起来看看!

政策概要

财政部 税务总局 海关总署公告2019年第39号《关于深化增值税改革有关政策的公告》:

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

税改思考

l涉及业务:车票报销类(政策规定可抵扣类发票)

l进项税率:税率不同(不同税率档9%、3%等)

l业务凭证:调增分录“进项税额”(参见案例)

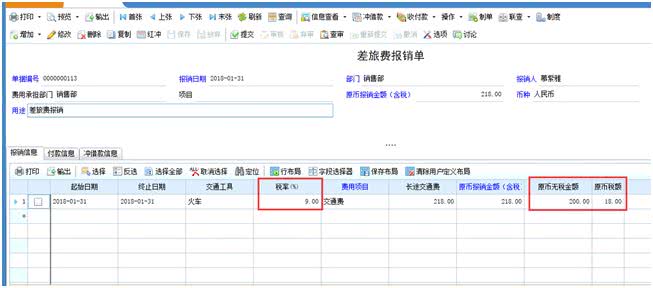

案例:2019年4月,公司财务部取得员工小王的一张出差高铁票218元,抵扣多少增值税及账务处理?

火车票允许抵扣的进项税额=票面金额÷(1+9%)×9%=218÷(1+9%)×9%=18元

账务处理:

报销火车票

借:管理费用-差旅费 200元

应交税费-应交增值税(进项税额)18元

贷:库存现金 218元

看完后会发现so easy,不过实际业务过程中,还是增加了不小的工作量。就业务来说并不复杂,不过能缩减点工作量是一点,如何提高工作效率呢?可以参考如下调整方式。

U8+调整设置

关乎报销事宜,大家都是谨慎又谨慎,就怕出错。对于此次改革来说,我们最常用的总账系统,在满足不断增长的报销需求时,方案却不是那么完美,小编也脑壳疼,不过U8+不是只有总账,咱们可以通过“网上报销”来另寻出路,是不是很棒,有方法有技巧!操作步骤也非常简单,分为两步走:

Step1:显示“税率”表体栏目

进入【基础设置】-【单据设置】-【单据格式设置】按钮,找到报销单模板,如“差旅费报销单”的显示模版,双击进入单据格式设置,点击“报销单子表”,勾选“税率”字段,显示出来;

Step2:科目设置自动带出科目

点击【网上报销】-【科目设置】-【收支科目】按钮,根据金额类型自动带出科目税金和无税金额

日常操作如下:

1、录入报销单时,在单据输入税率和含税金额,无税金额会自动反算;

2、后续生成凭证,自动根据无税金额和税额自动带出对应科目;(完美!)

是不是简单又好设置,又可以省好些力气啦!小编本次介绍就到此啦!有针对性的需求和问题的,请及时提交和反馈给我们哦,同时,也请大家敬请期待更多改进方案!

用友软件钻石级代理商

用友软件五星级运维服务商

上海坤迪软件信息有限公司

公司网址:http://www.kundi.com.cn

公司地址:上海市杨浦区杨树浦路2300号知兴大厦A600