前段时间,栗子给大家梳理了一下美国人、日本人是怎么买保险的。

这周,我们继续来看看身处金融中心的香港人,他们日常是怎么买保险的。

说到香港保险,留给我们的印象大多是过去几年内地投资者前赴后继赴港投保的盛况,以及香港人均七、八张保单都是必备的说法。

今天,我们就具体来聊聊。

其实,不管是我们去香港买保险,还是香港人自己买保险,买的并不是香港本土保险,而是来自各个国家保险公司的产品,比如英国保诚,法国安盛,美国万通,亚洲友邦等。

这跟香港的特殊历史有关。

二战爆发后,香港保险业务主要由外资洋行操办,这些洋行在经营贸易和航运的同时附带做保险代理,有的一家代理十多家保险公司的业务,至今,香港还保留着代理人制度。

目前,香港有成百上千家保险经纪公司,主要集中在尖沙咀海港城一带,每年为各大保险公司带去数以亿计的保费。

人均七、八张保单,基本上是大部分香港人的生活写照。

香港人务实,家庭观念重,风险意识也强,偏好理财投资,投资方式也千变万化。总体而言,他们基本会根据以下分配方式进行家庭理财:40~50%衣食住行;10~20%买保险;20%储蓄备用;20%投资创富,如投资股票、外汇、基金等有较高收益率的资产。

一般来说,他们会为父母、自己、伴侣、子女逐一添置保险,意外险、医疗险、储蓄型寿险、教育金、年金等都是必备。

比如毕业时为父母买,报答养育之恩;结了婚为自己和妻子买,受益人写妻子;孩子出生后,为孩子买教育基金、医疗或重大疾病保障;人到中年,开始考虑购买养老保险。

我们不妨从一位香港普通人的月消费情况来看香港保险。

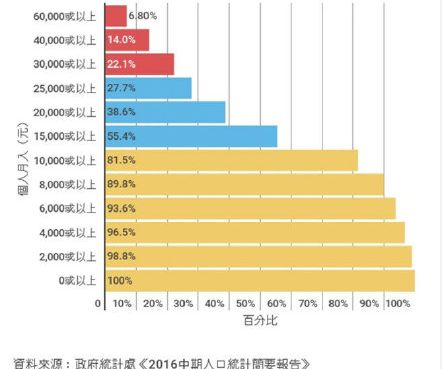

今年30岁的Anson,是家中长子,未婚,月入三万港元,在香港算得上是小康水平,据香港政府统计处统计,全港雇员(不包括政府雇员)税前月收入中位数为15800港币。

但他的生活也过得“巴巴紧”。每月给父母的孝顺金为5000港币,一日三餐3000,房租9000,水电煤油500,车贷5000,强积金(相当于我们的养老金)1000,人寿保险1000,高端医疗保险2000,投资基金2000,固定费用已经去掉2万8,剩下的钱用作社交和炒股的备用金。

Anson感慨,“日后结婚生子,又是一堆儿女债,买房、医疗险、教育金,一个都跑不了。”

医疗险,是香港人买保险的重头戏。

可能有人会觉得奇怪,香港有公费医疗,为何香港人还需要买医疗保险?

没错,香港公民有公费医疗,这是香港政府为市民提供的一项社会福利,每年政府拨款近300亿给40多所公立医院。

在公立医院看病费用很便宜,普通门诊挂号45元港币;急诊住院一天只要100港元,这100元就包括检查费、器械费、手术费、药物费、护理费、床位费和一天三顿膳食费;康复、疗养及精神科病床每天只收68元。

而且,如果是18岁以下和超过65岁的病人,费用更便宜,一天只需50港元,有经济困难的还可以申请减免。

但如果去私家医院看病,价格非常昂贵。因此,90%的香港人,会选择在公立医院看病。

然而,正因为绝大部分人选择去公立医院看病,40多家公立医院要服务740多万人口,造成医患关系非常紧张,看病经常需要排期,如果不幸需要做手术而医院床位不够的话,就只能等,有时候可能要等一两年。

哪怕耗得起时间,有些病也没法等。

老友大强有一天晚上因食物中毒上吐下泻,跑去公立医院挂急诊,护士直接建议他去私家医院,因为当天急诊人数太多,有可能第二天才轮到他。每次说起这事,大强都有点愤愤不平,“去私家至少几千块,简直绝望。”

最近热播的TVB剧《白色强人》,整部剧的核心就是围绕公立医院的医改方案进行,副院长杨逸滔(郭晋安饰)势要将公立医院打造成集资百亿的私立医院,而院长吕仲学(姜大卫饰)极力反对医改,两人进行抗衡。

在公立医院医患关系如此紧张的情况下,很多人就会选择购买商业医疗保险和重疾险进行补充。

这样一来,万一公立医院排不到期,可以去私立医院用保险报销,减轻负担。

众所周知,香港正在快速迈入老龄化社会,超过65周岁比例达到17%,而据香港特区政府统计处预测,到2066年65岁以上人口比率将达到37%。

也就是说,香港目前老龄人口有120多万,到2066年人数将达到275万。

于是,除了医疗险和重疾险,养老保险也是他们必须慎重考虑的大事。据报道,香港男性平均寿命81.3岁,女性87.3岁,是全球最长寿的地区。

假设一个人60岁退休,活到80岁,每月生活费2万,那么退休后的生活费至少要500万左右。

香港的退休养老制度,主要由三个部分构成:高龄津贴、职业储蓄、个人储蓄及家庭资助。

1、高龄津贴

高龄津贴,俗称“生果津”,每月约1100港元,香港永久居民到65岁可以申请领取,这部分资金由政府财政统一支出。

这一千多块钱,对于香港的物价来说,也只能是买点水果吃,所以被戏称为“生果津”。

符合条件的长者,也可以领取“综援”,这相当于我们的居民最低生活保障,不过也是只有一千多块钱。

2、职业储蓄

所谓的“职业储蓄”,就是2000年12月出台的“强积金”,根据相关法律规定,任何18至65岁在职人士都必须参加强积金计划,额度为雇员每月收入的10%,雇员与雇主各缴纳5%,每月最高额度不超过1250港元(个人)。

这相当于我们社保中的养老保险。

不过,“强积金”是市场化的,具有一定的风险性,可能会出现亏损的情况。

假设一个人24岁开始工作,65岁退休,“强积金”没有亏损,也不考虑通货膨胀,那么最后到手就是70多万。

所以很多人,偏向于依靠自己去投资理财。

3、个人储蓄及家庭资助

为了“老有所依”,向来信奉靠自己双手打拼的香港人,除了购买房子早早上岸,往往还会自主选择养老投资理财产品,比如储蓄型寿险,作为“强积金”等退休计划的必要补充。

当然了,大多数香港人还会购买车险、房屋险和教育金。

写在最后

置身于国际金融中心这样市场化的环境中,就有市场化的选择。务实的香港人非常注意分散投资,鲜少会把鸡蛋放在同一篮子里,既喜欢投资高风险高收益的股票、期货,也重视购买稳健的保险、基金。

常言道,保险姓保,买的是一种保障。

人生就像航行,充满太多未知,在香港这座高物价、高压力的城市生活,将部分风险转嫁给保险公司,由他们兜着,是香港人的智慧与心得。

关注栗子学院公号(搜索:栗子学院),查看更多关于保险的内容。