01

案例回顾:

2019年2月,老王为母亲投保了一份支付宝好医保长期医疗。后因母亲经常腹痛,至8月初去了当地第三人民医院就诊,进行检查,后诊断结果为结肠高分化腺癌,后去第一人民医院复诊,住院准备进行手术。经过手术治疗,病人出院。

出院后一周,老王为母亲向支付宝申请理赔,结果被保险公司拒赔。

拒赔原因如下:既往症不赔 保险公司经过调查,被保人的病史有 “因大便带血一年有余”,属于责任免除既往症范围。

02

超哥说:

我们买的医疗险,理赔的时候,除了看健康告知,还有免责条款。而既往症往往都是医疗险的免责条款。

好医保长期医疗的《责任免除》条款里对于既往症的约定:

责任免除 3)被保险人在首次或非连续投保时未如实告知的既往症及在本合同首次或非连续投保保单签发日前24个月已经存在的疾病。

既往症(释义):指投保前已患的、被保险人已知或应该知道的有关疾病或症状。

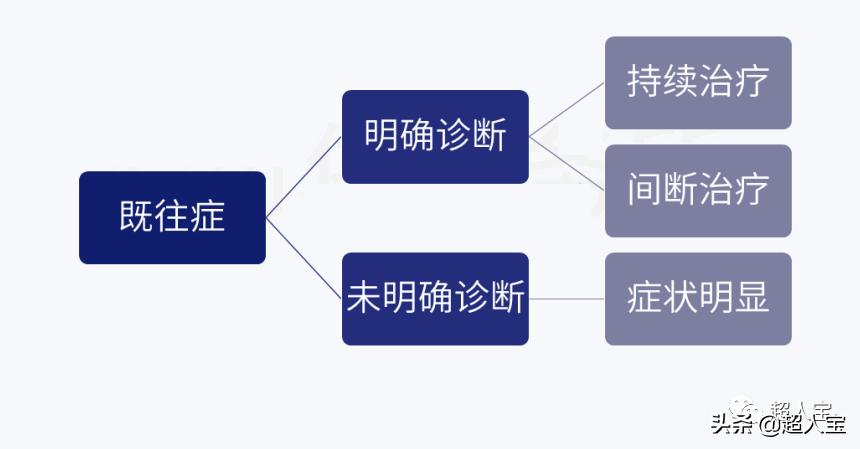

1、既往症是什么?

在保险中对于“既往症”的常规释义:

(1) 保险合同生效前,医生已有明确诊断,长期治疗未间断;(2) 保险合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况;(3) 保险合同生效前在保险人对其保险责任生效之前,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

2、理赔中如何认定对于既往症的:

Q1:投保前有病就是既往症?

A1:不一定,可彻底“治愈”的不是。

Q2:慢性病都是既往症?

A2:是的,不论是否经过持续治疗都是既往症,除非合同有其他约定。

Q3:“未经医生明确诊断、以普通人的医学常识应当知晓”,怎么判断?

A3:症状明显的、通过肉眼观察就可以发现的、且长期存在的、无法隐瞒的异常。

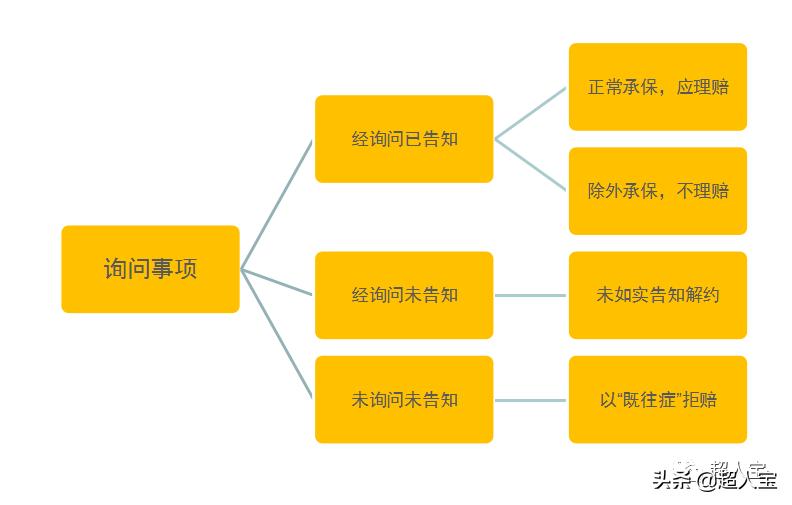

健康告知只要过了就能赔?

健康告知询问告知了还是不是既往症?

3、既往症和健康告知的关系:

可以看出,虽然健康告知少,可以降低门槛,让更多人入保。但是理赔环节中,医疗险仍可以以“既往症”作为拒赔的理由。这就是所谓的“宽进严出”。

宽进严出的弊端在于,扩大入口让不懂保险的人都来买,而赔不赔我做主,因为我比你懂行。这就存在一种专业知识的不对称性。“我只管开门,至于能不能出门你们自己看着办!”铺天盖地的宣传,低廉的成本,让很多人动心买了份安心,但实际上或许买的仅仅只是心安而已。

关于这个问题,我们过去也讲过一个案例:

支付宝好医保拒赔,误诊也是我的错?

2、疾病关联性

在保险中发生纠纷时,采用的是谁主张,谁举证的原则。如果保险公司要拒保,就要证明,病因和这条因素是否成为影响其同意承保或者提高费率的证据才可以。比如此次案例中,便血与结肠癌的关联性。便血可能有多种原因导致,“便血”出自患者口述,保险并没有有力的证据可以证明便血与结肠癌的强关联性。最终的结果是好医保长期医疗险败诉,理赔成功。

最后,

我们买保险的时候健康告知要认真做好,多数的保险纠纷来源于此。但是免责条款中的既往症也是不能忽略的。需要在投保前看清免责条款。

支付宝好医保,健康告知相对于其他医疗险是放的比较宽的,但是需要注意的是并不是过了健康告知理赔就畅通无阻,“既往症”会成为保险公司最后一道“免死金牌”。

往期精选

【漫画保险】5分钟图解百万医疗险「漫画保险」

【漫画保险】5分钟看懂重疾险「漫画保险」

【漫画保险】5分钟挑选适合自己的大公司「漫画保险」

【漫画保险】5分钟看懂医保和商保的区别「漫画保险」

公众号:超人宝。教你买保险,关注查看查看更多保险测评,保险科普。

有态度的保险超人,带你避坑,带你飞