注:本文为《王小菜学会计》教程的一部分,版权为本文作者所有。

第三组 2017年10月会计业务数据

小菜刚入职不久,就遇上了国庆长假,可真够幸运的。小菜约了同学出去穷游了一番,工作数日的疲惫一洗而净。

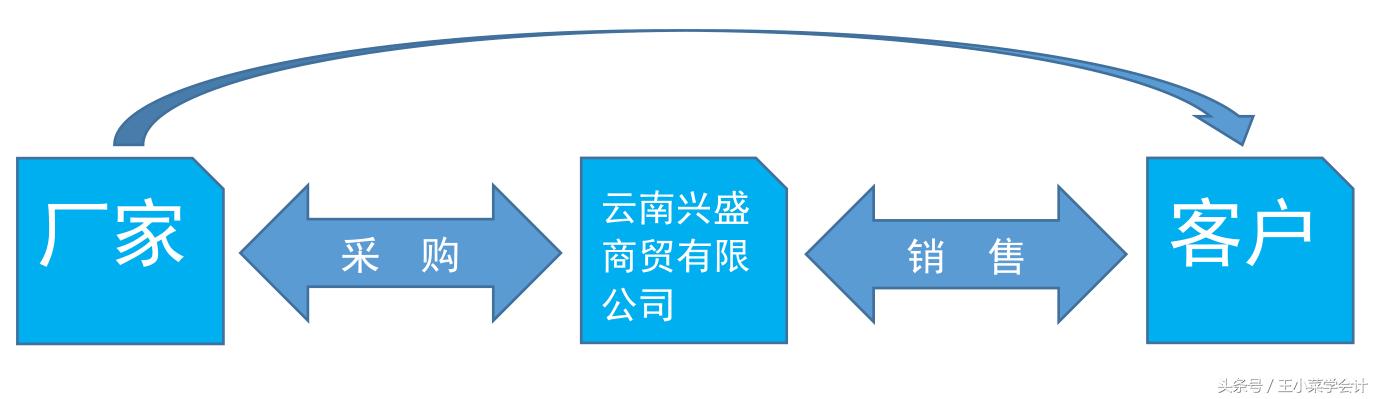

国庆节后,云南兴盛商贸有限公司的业务开始走上正轨。这也难怪,公司老板郑大乾、销售部经理黄德兵都是行业里的翘楚、响当当的人物。在他们的领导下,公司快马加鞭签订了不少合同。

公司活动

10月9月,公司与云南东林煤业集团铝业有限公司签订协议,约定公司根据客户订单及市场行情,向云南东林煤业集团铝业有限公司购买铝锭、大铝砖、小铝砖等产品,具体采购数量、单价、金额以订货确认单为准。

10月10日,公司与昆明元工电线电缆有限公司签订供货协议,约定公司向昆明元工电线电缆有限公司销售铝锭、大铝砖、小铝砖等产品,具体采购数量、单价、金额以订货确认单为准。

与此同时,财务部的美女们也没闲着。10月9日,小菜到税务局领取了节前开始办理的一般纳税人审批表,同时开始办理防伪税控系统,领取发票。忙碌的一月开始了……

图3-5 公司业务流程

业务10-001

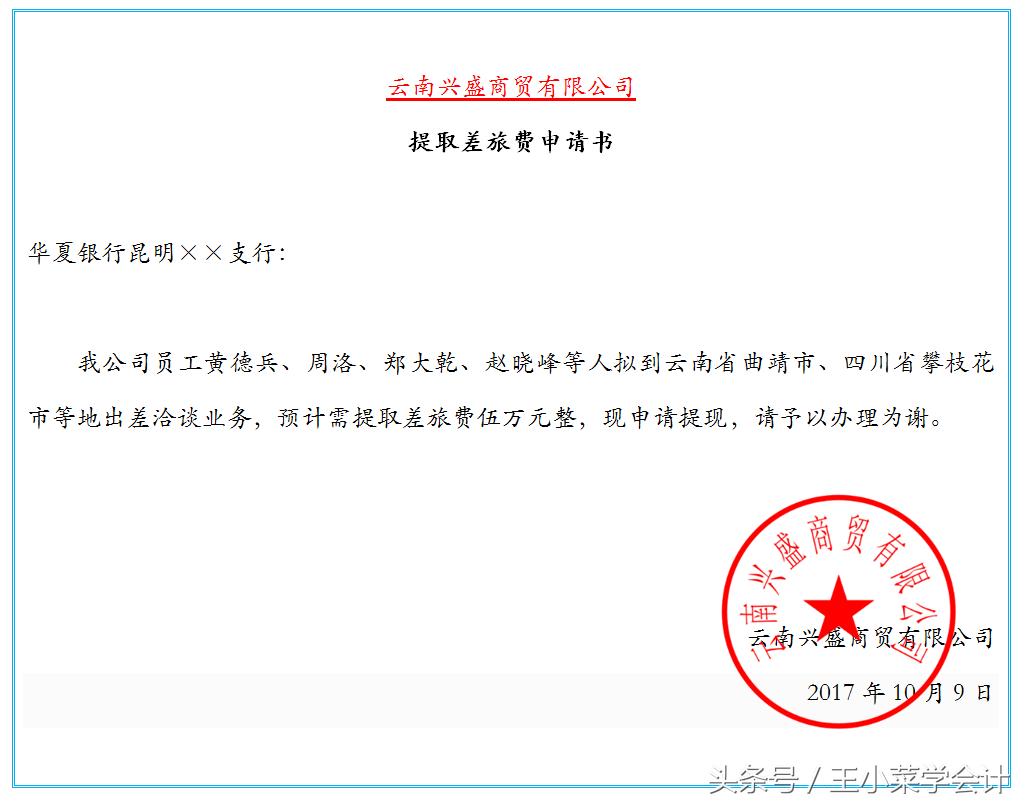

10月9日,出纳员钱朵朵到银行提取差旅费现金50000元。

根据以上业务,小菜编制了如下会计分录:

借:库存现金 50,000.00

贷:银行存款——华夏银行昆明××支行 50,000.00

点评:

提取备用金和提取差旅费都需要填写现金支票,最后所得都是红彤彤的票子,但其过程和所需资料略有不同。提取备用金,只需要在银行核定的备用金限额内签发现金支票即可提取;而提取差旅费,则不受银行的备用金限额限制,但需要真实、合理,同时需要向银行提交申请书,申请书格式不拘,把事情说清楚就可以了。

表3-6 提取差旅费申请书

业务10-002

10月9日,黄德兵、周洛等2人出差云南省曲靖市,借支现金3,000.00元。

根据以上业务,小菜编制了如下会计分录:

借:其他应收款——黄德兵 3,000.00

贷:库存现金 3,000.00

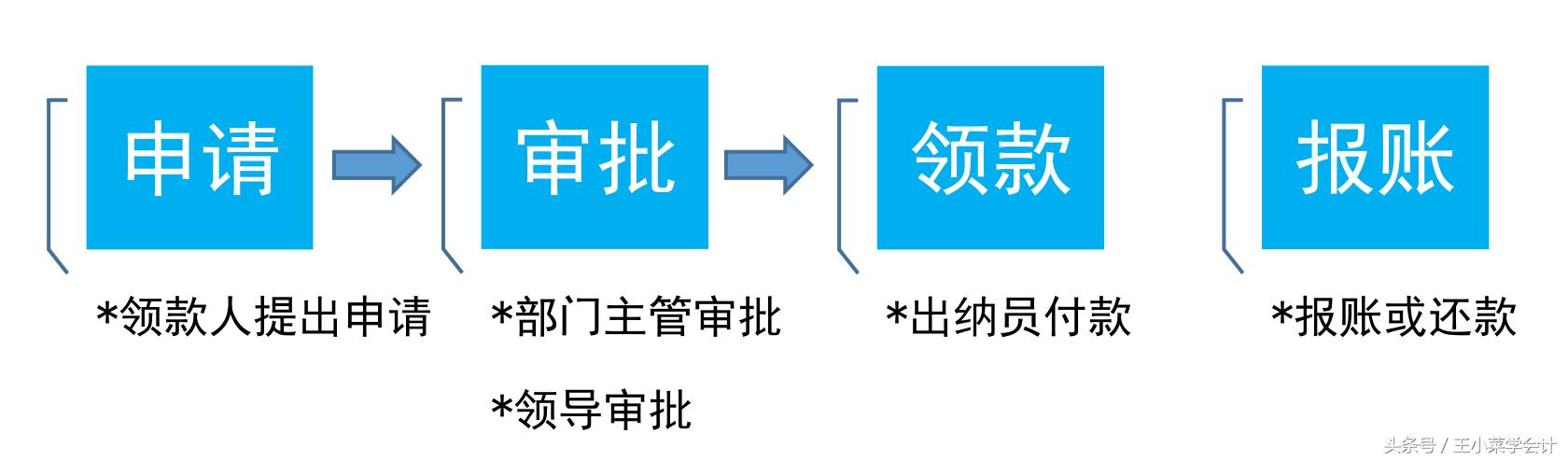

忽老师:

企业员工借支现金,一般要填写“借款审批单”等单据,经会计主管、单位领导等人审批后才能领取款项。

员工借支款项后,有种做法是把借款审批单留置现金库不入账,待相关人员报账后归还借款审批单。这种做法,叫做白条抵库,财务制度是不允许的。

正确的做法,应该像兴盛公司一样,员工借支款项后,会计凭借款审批单等单据及时入账。相关员工报账后,企业不退回借款审批单,而是在相应的费用报销栏目注明冲抵借支款项的金额。

图3-6 员工借支款项流程

业务10-003

10月9日,现金支付云南五通科技有限公司金税盘费用480.00元,该费用可以在计算缴纳增值税时全额抵扣。

根据以上业务,王小菜经请教忽老师后编制了如下会计分录:

借:管理费用——办公用品 480.00

贷:库存现金 480.00

借:应交税费——应交增值税——减免税款 480.00

借:管理费用——办公用品 -480.00

点评:

根据国家税务总局财税[2012]15号文件规定,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减。如本期不足抵减,还可以在下期继续抵减,直到抵减完毕。因此,兴盛公司购买金税盘所花费的480元钱,是可以在缴纳增值税之前全额抵减的。在会计处理上,我建议小菜直接冲销管理费用,这样做的好处是,当期的管理费用中有一笔正数480元,又有一笔负数480元,两者正好冲销,既符合抵减增值税、冲销管理费用的特点,又使得管理费用科目的本年累计数不重复累计金税盘的费用,可谓一举两得。

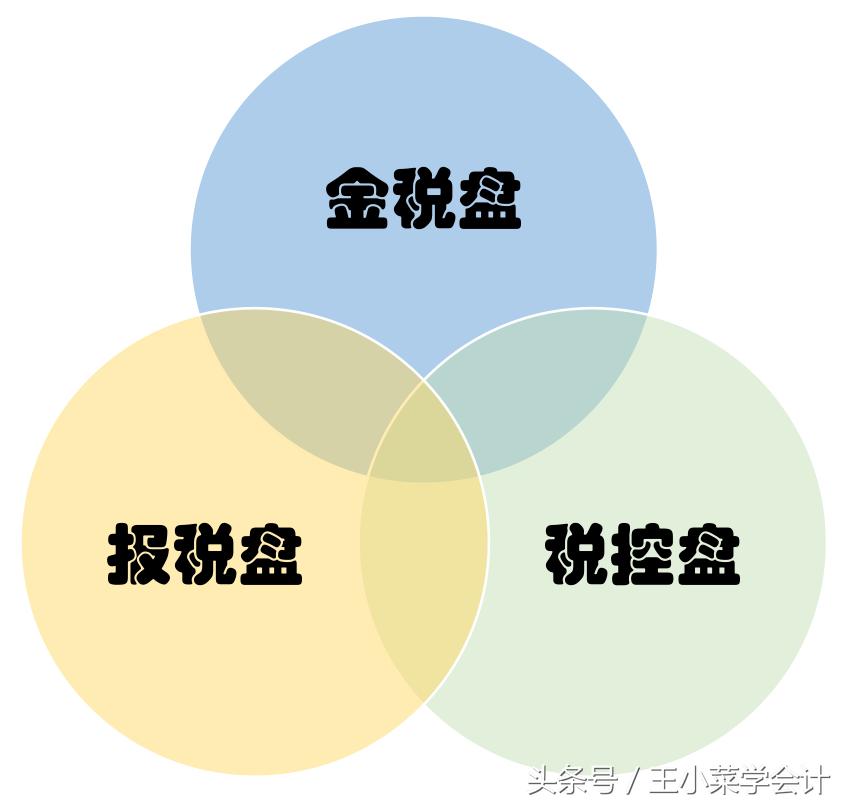

金税盘、税控盘、报税盘等名目繁多,但实质作用都是一样的,都是用于企业联网开发票、抄报税。金税盘的名目,来源于国家金税工程,其功能与税控盘无异,而后者是依照其功能来取名的。至于报税盘,相当于是金税盘的副盘,可以单独携带至税务局办理购票、*票开**以及抄报税业务。

图3-7 金税盘、税控盘、报税盘

业务10-004

10月10日,与顺风租车行签订租车协议,向其租赁2部轿车,1部为雪铁龙C5轿车,租金为每月3,000.00元,供总经理使用;1部为丰田志炫两厢轿车,租金为每月2,000.00元,供销售部使用。公司以转账支票支付1年租金,共计为60,000.00元。顺风公司开具了增值税专用发票。

根据以上业务,小菜编制了如下会计分录:

借:销售费用——市内交通费 24,000.00

管理费用——市内交通费 36,000.00

贷:银行存款——华夏银行昆明××支行 60,000.00

点评:

要我说,兴盛公司可真行,不买车,直接租车,能省下一大笔钱。

很多小微企业公司名下没有车辆,但老板有车,常常把自己的车当公车使用。这种情况下,公司可以和老板个人签订租车协议,由公司租用老板个人的车辆,公私分明,老板有了租车收入,还能报销相关的用车费用,不吃亏;公司得到相关的费用票据入账,一来费用开支更加真实,二来可以冲抵费用,减少税负,可谓一举几得。

业务10-005

10月10日,收攀枝花二滩集团贸易有限公司无息银行承兑汇票一张,票面金额1,000,000.00元,期限3个月

根据以上业务,小菜编制了如下会计分录:

借:应收票据——攀枝花二滩集团贸易有限公司 1,000,000.00

贷:应收账款——攀枝花二滩集团贸易有限公司 1,000,000.00

点评:

商业汇票分银行承兑汇票和商业承兑汇票两种,实务中以前者居多。

银行承兑汇票是由付款企业出具、经银行盖章担保,承诺在约定日期无条件支付规定款项的汇票。银行承兑汇票兑付期限最长为六个月,到期前可以背书转让,也可以申请贴现。

银行给付款企业盖章承兑,相当于给企业办了*款贷**授信,所以说并不是每家付款企业都能获得开户银行的承兑服务,而是有条件和程序的。

图3-8 商业汇票的种类

业务10-006

10月10日,开出无息银行承兑汇票一张给贵州富鑫工贸营销有限责任公司,期限30天,用于支付货款3,816,043.35元

根据以上业务,小菜编制了如下会计分录:

借:应付账款——贵州富鑫工贸营销有限责任公司 3,816,043.35

贷:应付票据——贵州富鑫工贸营销有限责任公司 3,816,043.35

业务10-007

10月10日,银行转账支付银行承兑手续费1,908.02元。

根据以上业务,小菜编制了如下会计分录:

借:财务费用——手续费 1,908.02

贷:银行存款——华夏银行昆明××支行 1,908.02

点评:

前面说过,银行经过考评,认为企业符合其授信条件,才会给企业办理银行承兑汇票的承兑。这个承兑服务,要收取承兑手续费,其标准一般是承兑款项的万分之五。

业务10-008

10月10日,通过银行转账方式发放9月份工资13,550.00元。

根据以上业务,小菜编制了如下会计分录:

借:应付职工薪酬——工资 13,550.00

贷:银行存款——华夏银行昆明××支行 13,550.00

业务10-009

10月11日,黄德兵、周洛出差云南省曲靖市结束报销差旅费3,260.00元。

根据以上业务,小菜编制了如下会计分录:

借:销售费用——差旅费 3,260.00

贷:其他应收款——黄德兵 3,000.00

库存现金 260.00

点评:

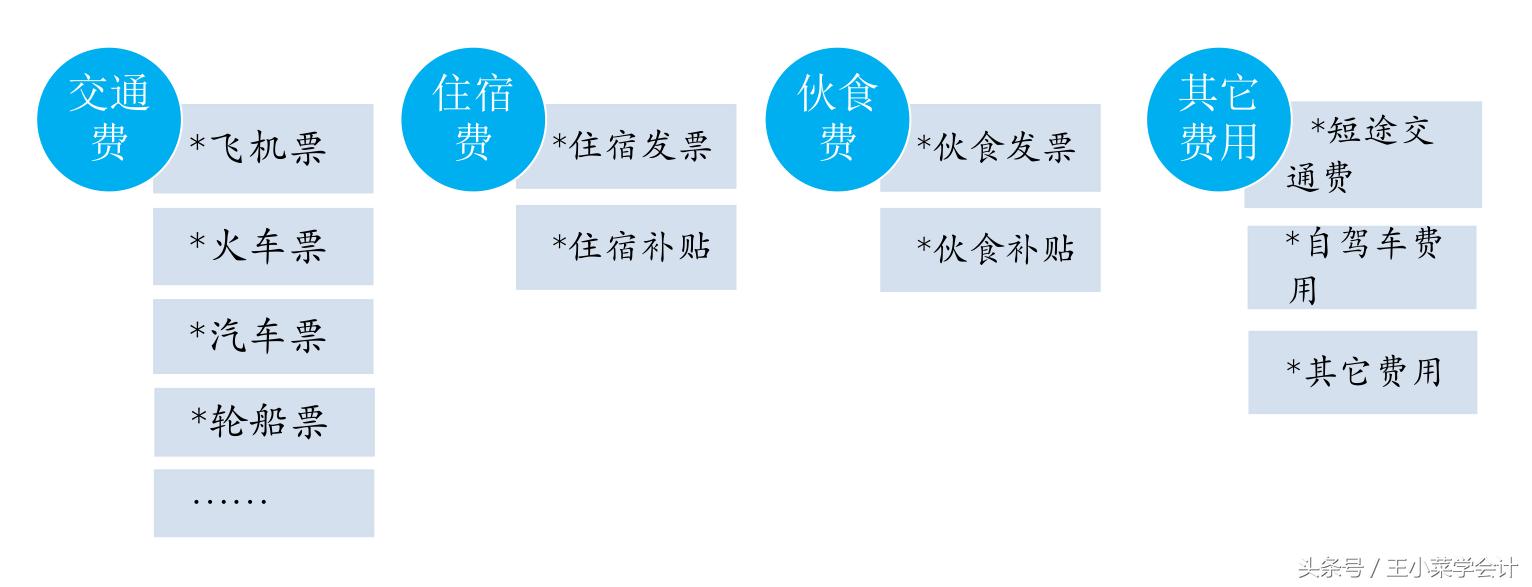

员工出差报账,应该填写差旅费报销单,经财务部门及相关领导审批后方可办理。

差旅费的报销流程及标准一般由企业根据当地情况自己确定,一般含交通费、住宿费、伙食费和其它费用等。其中,住宿费和伙食费根据公司规定,可选择实报实销或定岗定额补助。交通费、住宿费、伙食费和其它费用都应附发票。

图3-9 差旅费相关票据项目

业务10-010

10月11日,贵州富鑫工贸营销有限责任公司根据购销合同及发货确认单的约定,向云南兴盛公司销售电工圆铝杆486.43吨,货物价款6,523,151.03元,进项税额1,108,935.67元,价税合计为7,632,086.70元。上述货物由贵州富鑫公司负责安排运输至云南兴盛公司指定的客户仓库,运费由贵州富鑫公司负担。

根据以上业务,小菜编制了如下会计分录:

借:在途物资——电工圆铝杆 6,523,151.03

应交税费——应交增值税——进项税额 1,108,935.67

贷:应付账款——贵州富鑫工贸营销有限责任公司 7,632,086.70

点评:

云南兴盛商贸有限公司主要经营铝锭等金属材料的购销业务,说白了,就是利用自身的专业优势,周旋在金属材料的厂家和用户之间,做着到手买卖的生意。这种生意,说难也难,说容易也容易。不过,叫忽老师这样的人去做这种生意可是难比登天哪!

业务10-011

10月11日,缴纳实收资本印花税2,500.00元,通过银行账户扣款缴纳;现金购买印花税票10张,价款50元。

根据以上业务,小菜编制了如下会计分录:

借:税金及附加 2,550.00

贷:库存现金 50.00

银行存款——华夏银行昆明××支行 2,500.00

点评:

每月15日以前申报上月税费,这个事当会计的都知道。兴盛公司刚成立,除了印花税,其它的都是零申报,这也正常。

需要注意的是,从2016年5月1日全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。所以,本业务支付印花税事项应计入税金及附加科目,而不是像往常那样计入管理费用了。即便是老司机,也得改改了。

业务10-012

10月12日,攀枝花二滩集团贸易有限公司确认收到电工圆铝杆486.43吨,云南兴盛公司同日开出增值税专用发票,快递发送至攀枝花二滩集团贸易有限公司。发票注明价款7,240,697.64元,销项税额1,230,918.60元,价税合计为8,471,616.24元。

根据以上业务,小菜编制了如下会计分录:

借:应收账款——攀枝花二滩集团贸易有限公司 8,471,616.24

贷:主营业务收入 7,240,697.64

应交税费——应交增值税——销项税额 1,230,918.60

点评:

转手买卖,不积压库存,兴盛公司这单生意做的好漂亮啊,只是难为了小菜会计了!

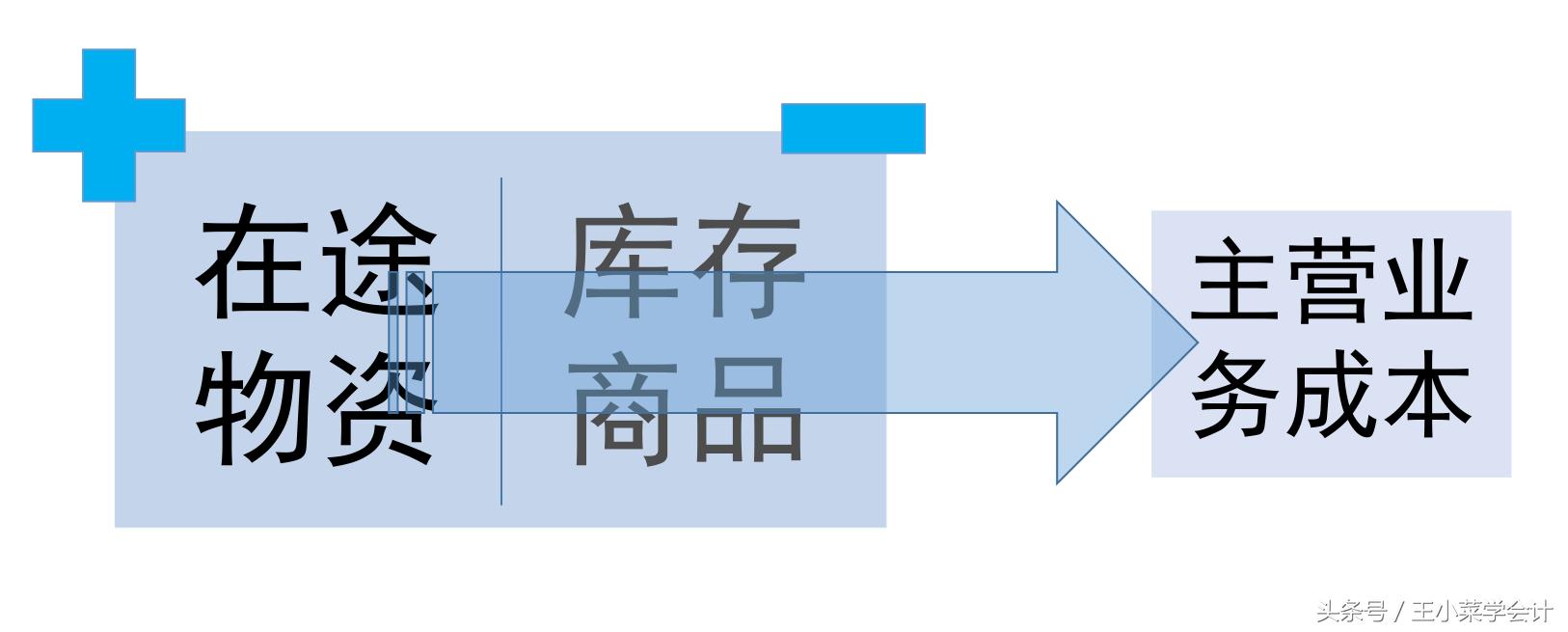

小菜对是否需要办理入库、出库手续拿捏不定,向我咨询。对此,我对此也感觉有点懵。入库吧?货物明明没有进入公司仓库就直接发给客户了,办理入库明细不符合客观性原则;不入库吧,由在途物资直接结转到主营业务成本,似乎是强抢民女,感觉十分不妥。

经过马老师提示,并查阅相关资料,忽老师虽然没查询到类似案例,但也没有明文规定不允许直接由在途物资结转至主营业务成本的规定。经再三权衡,忽老师建议小菜不做入库、出库和相关账务处理,直接由在途物资结转到主营业务成本。

图3-10 在途物资结转到主营业务成本

业务10-013

10月13日,电汇支付贵州富鑫工贸营销有限责任公司货款2,000,000.00元。

根据以上业务,小菜编制了如下会计分录:

借:应付账款——贵州富鑫工贸营销有限责任公司 2,000,000.00

贷:银行存款——华夏银行昆明××支行 2,000,000.00

点评:

舍不得孩子套不住狼,这会儿资本的威力显露出来了,兴盛公司的两百万元砸过去,既解了贵州富鑫的燃眉之急,也为兴盛公司赢得了价格十分优惠的资源。

业务10-014

10月13日,支付电汇费10.5元。

根据以上业务,小菜编制了如下会计分录:

借:财务费用——手续费 10.50

贷:银行存款——华夏银行昆明××支行 10.50

业务10-015

10月13日,银行收攀枝花二滩集团贸易有限公司货款5,000,000.00元。

根据以上业务,小菜编制了如下会计分录:

借:银行存款——华夏银行昆明××支行 5,000,000.00

贷:应收账款——攀枝花二滩集团贸易有限公司 5,000,000.00

点评:

先收客户的钱,后做客户的生意,这种买卖超级划算。只是,少了郑老板这样的玩家,一般人做不了这样的买卖。

业务10-016

10月19日,销售经理黄德兵报销招待费635.00元。

根据以上业务,小菜编制了如下会计分录:

借:销售费用——交际应酬费 635.00

贷:库存现金 635.00

业务10-017

10月31日,计提10月份工资,其中销售部工资2,550.00元,其他部门工资16,500.00元,合计为19,050.00元。

根据以上业务,小菜编制了如下会计分录:

借:销售费用——工资 2,550.00

管理费用——工资 16,500.00

贷:应付职工薪酬——工资 19,050.00

业务10-018

10月31日,计提当月应缴纳的各项税费,其中,应交城市维护建设税8,505.21元,应交教育费附加3,645.09元,应交地方教育费附加2,430.06元。

根据以上业务,小菜编制了如下会计分录:

借:税金及附加 14,580.36

贷:应交税费——应交城市维护建设税 8,505.21

应交税费——应交教育费附加 3,645.09

应交税费——应交地方教育费附加 2,430.06

点评:

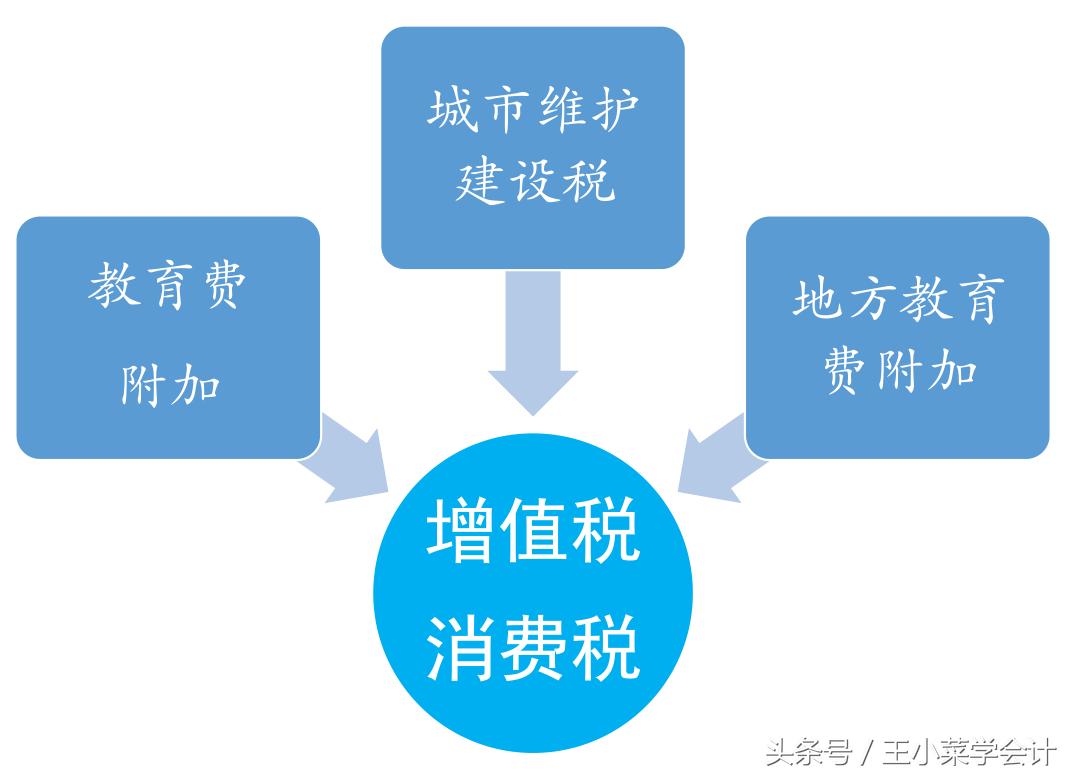

城市维护建设税、教育费附加和地方教育费附加这三项税费是增值税和消费税的跟屁虫,如影随形。本月兴盛公司开业大吉,狠狠赚了一笔,这增值税和附加税费自然也是不能少得了的。

图3-11 增值税、消费税的三个附加税费

业务10-019

10月31日,转出当月应交未交的增值税121,502.93元。

根据以上业务,经忽老师提示,小菜编制了如下会计分录:

借:应交税费——应交增值税——转出未交增值税 121,502.93

贷:应交税费——未交增值税 121,502.93

点评:

根据增值税相关的会计处理规定,当月应交未交的增值税,应该进行转出处理。如果当月缴纳当月的应交增值税,则无需进行转出处理,直接将缴纳的增值税计入“应交税费——应交增值税——已交增值税”即可。

业务10-020

10月31日,结转当期销售成本6,523,151.03元,全部为销售电工圆铝杆的成本。

根据以上业务,小菜编制了如下会计分录:

借:主营业务成本 6,523,151.03

贷:在途物资——电工圆铝杆 6,523,151.03

点评:

在途物资直接转入主营业务成本,郑老板和小菜会计的空手道功夫都玩的很转啊!

结转主营业务成本,需要汇总当月库存商品、在途物资等科目的数量金额明细账中销售发出的部分,它的本月合计数就是当月的主营业务成本。

业务10-021

10月31日,计提当月固定资产折旧费,其中销售部门折旧费为717.65元,其他部门的折旧费为1523.98元。

根据以上业务,小菜编制了如下会计分录:

借:管理费用——折旧费 1,523.98

销售费用——折旧费 717.65

贷:累计折旧 2,241.63

点评:

计提折旧费,还是应该老老实实编制折旧计提表,按计算出来的数字记账,否则会发生漏计提或多计提的现象,不信你试试看!

在电脑做账的情况下,软件系统能根据会计预先录入的固定资产卡片预设信息自动计提折旧,这可是省事不少。

业务10-022

10月31日,结转当期损益。其中,当期主营业务收入贷方余额为7,240,697.64元。

根据以上业务,小菜编制了如下会计分录:

借:主营业务收入 7,240,697.64

贷:本年利润 7,240,697.64

点评:

不用我说,大家都知道期末要结转损益。损益包含会计要素中的收入和成本(广义成本,包含期间费用等),本年利润科目是它们共同的归宿。

业务10-023

10月31日,结转当期损益。其中,当期成本费用类科目借方余额如下表:

表3-7 结转损益

根据以上业务,小菜编制了如下会计分录:

借:本年利润 6,627,386.54

贷:主营业务成本 6,523,151.03

税金及附加 17,130.36

销售费用——交际应酬费 635.00

销售费用——市内交通费 24,000.00

销售费用——差旅费 3,260.00

销售费用——工资 2,550.00

销售费用——折旧费 717.65

管理费用——市内交通费 36,000.00

管理费用——工资 16,500.00

管理费用——折旧费 1,523.98

财务费用——手续费 1,918.52