N海都全媒体记者 陈江燕

6月3日,海都记者获悉,5月31日,国家税务总局福州市税务局官网发布关于送达波乐米(福州)贸易有限公司税务处理决定书的公告。税务处理决定书中显示,国家税务总局福州市税务局稽查局经对该公司的涉税情况进行立案调查,认定该公司存在走逃失联,未按规定提供出口业务对应的出口报关单等备案单证的违法事实,并作出追缴已退税款5300余万元的处理决定,要求该公司在决定书送达之日起十五日内缴纳入库,逾期未缴清的,将采取强制执行。

记者在国家企业信用信息公示系统上查询了解到, 波乐米(福州)贸易有限公司成立于2006年3月7日,法定代表人为蔡某,经营范围包括服装鞋帽、木制品、石制品、电子产品、工艺品、化工产品(不含危险品)、汽车配件、矿产品、食品的批发、代购代销; 自营和代理各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品和技术除外。目前,该公司在该系统上显示的登记状态为存续(在营、开业、在册)。

国家税务总局福州市税务局官网的公告中显示,国家税务总局福州市税务局稽查局于2022年5月27日出具榕税稽处〔2022〕26号《税务处理决定书》。 由于波乐米(福州)贸易有限公司失联,文书无法直接送达。 现根据《中华人民共和国税收征收管理法实施细则》第106条规定,将上述文书予以公告送达,自公告之日起满30日视为送达。

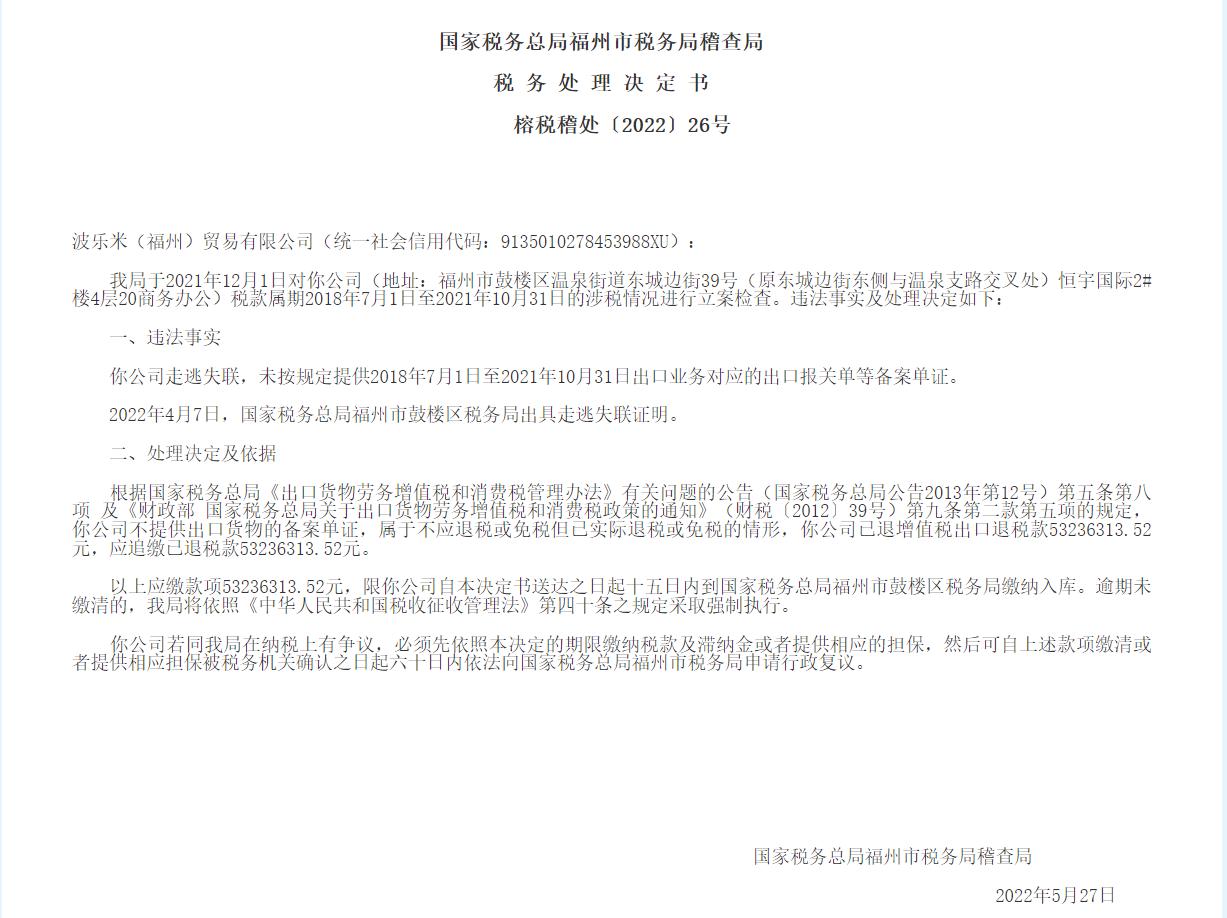

税务处理决定书(榕税稽处〔2022〕26号)中显示,国家税务总局福州市税务局稽查局于2021年12月1日对波乐米(福州)贸易有限公司(地址:福州市鼓楼区温泉街道东城边街39号<原东城边街东侧与温泉支路交叉处>恒宇国际2#楼4层20商务办公)税款属期2018年7月1日至2021年10月31日的涉税情况进行立案检查。

经检查,认定 该公司存在违法事实如下:走逃失联,未按规定提供2018年7月1日至2021年10月31日出口业务对应的出口报关单等备案单证。 2022年4月7日,国家税务总局福州市鼓楼区税务局出具走逃失联证明。

根据国家税务总局《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号)第五条第八项及《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第二款第五项的规定,国家税务总局福州市税务局稽查局认为该公司不提供出口货物的备案单证,属于不应退税或免税但已实际退税或免税的情形, 该公司已退增值税出口退税款53236313.52元,作出应追缴已退税款53236313.52元的处理决定。 以上应缴款项53236313.52元,限波乐米(福州)贸易有限公司自本决定书送达之日起十五日内到国家税务总局福州市鼓楼区税务局缴纳入库。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条之规定采取强制执行。

波乐米(福州)贸易有限公司若同该局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局福州市税务局申请行政复议。

相关链接

记者在国家税务总局官方网站上查询了解到,国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号)第五条第八项中显示,出口企业或其他单位未按规定进行单证备案(因出口货物的成交方式特性,企业没有有关备案单证的情况除外)的出口货物,不得申报退(免)税,适用免税政策。已申报退(免)税的,应用负数申报冲减原申报。

《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第九条第二款第五项中显示,发生增值税、消费税不应退税或免税但已实际退税或免税的,出口企业和其他单位应当补缴已退或已免税款。

《中华人民共和国税收征收管理法》第四十条规定:从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。