《陆家嘴》杂志近期联系到国内第一批布局区块链技术生态的金融科技企业金丘科技,请这家公司的创始人兼CEO左鹏先生谈一谈区块链在金融业应用的前景。

金丘科技成立于2013年,总部位于上海陆家嘴金融贸易区,公司于2015年起布局区块链技术生态,目前是中国区块链技术和产业发展论坛理事单位、金融区块链联盟(深圳)会员单位、Linux基金会领导的超级账本项目(Hyperledger)成员单位。金丘科技的“海星链”产品已经为多家知名金融机构及地方性金融监管部门提供基于区块链的积分、征信、票据及供应链金融等领域的解决方案。

问:这几年*币特比**非常火,大部分人都是因为看到数字货币赚钱效应,才关注到区块链。金丘怎么会早早想到做金融行业的区块链技术?

左鹏:在2015年《经济学人》有一篇封面文章,叫《区块链:信任的机器》。我们差不多也在那个时间点开始介入研究。

金丘原先是一家做金融技术的公司,我们有一支150人的服务团队,核心团队在银行系统方面有十五年的行业开发经验,产品有统一支付清算平台、金融业税务管理平台、合规监管报送平台等等。现在我们还是保留这部分“传统”业务;区块链是我们的新业务。

战略动机的方面,现在被普遍看好的未来发展机会是ABCD,也就是人工智能、区块链、云计算和大数据。其中C(云计算)已经被巨头垄断。D(大数据)方面,数据已经被中心化机构牢牢控制,你没有数据基本上也很难发展AI人工智能。所以我们看到B这个BlockChain区块链还有创业者的机会。

当初我们去云南走访一个公司,原来是做煤矿的,后来要做供电系统,一开始是跟IBM合作;然后也找到我们,问我们类似的工业金融系统,能不能便宜一点。后来他们就成了A股的一个龙头,涨了七个涨停,直到被证监会关注了。

当一个技术在一定的机会下,就会受到这样的关注。

以前我们的销售,要去跑银行,做推荐展示,做竞标PK;但是区块链火了之后,现在都是很多合作伙伴主动来找和我们合作。

问:我们不谈普及性概念。你看来,区块链技术的核心价值是什么?

左鹏:原先并没有区块链的概念,大家都是叫*币特比**背后的技术,现在有了区块链和区块链技术。我要说明这两个概念其实也是不同的。

包括下面提到的共识账本也是区块链技术。它底层用到的加密技术,和我们目前银行用到的加密技术没什么特别的差异。比如非对称加密、P2P协议这些方面我觉得都不怎么创新,都是一些老的技术。

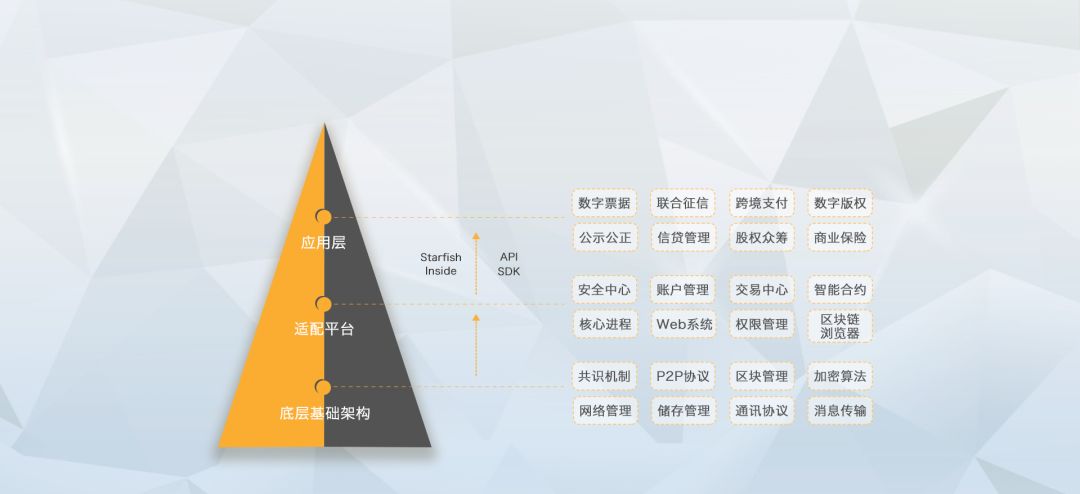

金丘区块链服务结构

其实区块链里面最核心的是什么?是共识机制。

一个账本如果说只有一个人记账,那么你自己想怎么记就怎么记。

但分布式账本这么多人都来参与记账,怎么才能让大家都同意,说这个交易可以写到所有的账户里去?或者说,大家怎么来决定谁记账呢?这笔账有了记录之后,大家是不是都认可?这就是一个特别复杂、困难的事情。

*币特比**这种数字货币,最核心的就是解决了这个问题。它有了一个非常天才的想法。大家听说过挖矿这件事情,其实就是让矿工维护账本,通过类似掷*子骰**的方法,决定记账权。

共识有不同的特点,我们在研究过程中,其实在不同的场景下,我们可能需要采用不同的共识机制,比如说在面向公众的公链环境,我们需要POW(工作量证明机制,即Proof of Work)的安排,在性能、效率和安全性上做一个平衡。如果是在联盟链之间,我们会更倾向于POS(Proof of Stock),或者其他的控制算法。

有了共识机制,就能支持分布式的账本。那么重要的信息数据,就可以被多方掌握。

如果数据是被中心化机构掌握了,那么可能你的数据是你产生的,但是它们属于你吗?不一定,BAT巨头会用你的数据吗?这都不好说。

但是分布式技术就不一样了,分布式存储是大家共同参与的,数据是公平的,所有权也是平等的,而且数据可以同通过授权等形式,管理使用者的身份。

区块链的另外一个好处是不需要异地备份备灾;如果说全网有10个节点,他们就是互相备份。而且区块链技术是没有对账一说的。大家的账本就是同一本账本,只不过是分布式的账本。这在金融领域可能会颠覆一些就有的业务形态。

当然我也要给区块链泼一点冷水。区块链现在被认为下一代价值互联网的好方向。好像大家都想看看怎么和区块链结合——那叫为了区块链而区块链——这个出发点就错了。技术逻辑只是支撑商业逻辑。

有些场景其实是中心化的系统效率更高。业务中,有多方参与的,比如说多家银行一起参与,或者金融业务链条的上下游等等,这样子的可以做一个链条。

比如说银联,央行像搞一个联盟链那是可以的,但是问题又来了。如果说央行牵头搞一个区块链项目,它就可以把所有银行招过来开会,说我们今天要做一个区块链平台,那么这件事情其实已经达成共识了。中心化的系统也能做得很好,还需要区块链来做什么?所以什么时候使用区块链的场景也要看情况。

其实区块链并不能解决所有问题,它本身也有一些缺陷,需要大家共同探讨,比如说是不是能解决高频、高性能的问题,是不是能够有很好的扩展性。

为什么我要做一个区块链,他并不是为了区块链而区块链。因为区块链是在缺乏信任的时候,才会最有使用价值;如果大家都是信任系统中的区块链,有价值吗?我觉得价值不大。

比如说中国和美国,经济环境本身就很稳定,普通人对数字货币就不是很在意;但是如果一些动荡地区的国家,货币没有支撑,那么基于区块链的数字加密货币就会被更加认同。

问:直接来点干货吧。金融区块链技术,金丘有哪些案例?

左鹏:首先是关于数字资产,这个比较好理解,就是把线下的资产映射成数字资产,通过数字资产去做一些流转。它主要解决两个问题,第一个是资产登记时,它有对应的审计,也可以让多方参与进来,确认资产登记的背景;第二个是资产转移的过程中,可以做一些控制,比如说避免一个资产分成两笔去卖,进而可以做渠道切分。

我们举一个例子,比如说积分商城,信用卡积分可以在商城买东西。如果是多家城商行,联合做一个积分商城,那么这个积分联盟商场的管理就可以用区块链技术。银行积分是有价值的,多家银行之间的积分怎么换算,客人怎么消费,银行怎么结算,都可以通过区块链来兑换,方便做交换。消费也是在区块链上做流转,这样的话,发卡行它可以知道积分如何消费、用户也可以看到积分怎么被消费。

另一个应用是供应链金融,供应链金融的逻辑是把供应链条的所有参与方的信息都登记到区块链上,因为供应链金融里面最大的痛点是在于背景调查,在于贸易背景的真实性。区块链供应链金融的最核心是从大家发起贸易开始,买方和卖方做这笔交易的时候,它就会形成一个智能合约。一旦智能合约形成之后,它后面的交易方,比如说物流、监管、海关等等信息,都可以登记到链上。有这些节点增加进来之后,它的信息想要造假就非常困难了。

这里区块链并不是解决什么问题,而是提高了操作的便利性,此前你要去做背景调查、做合同发票检验真伪,都是比较麻烦的。区块链技术一定程度上可以缓解这个事情。

供应链金融再深一点,就是票据。票据的核心就是未来会用到的一笔钱。区块链可以解决两个问题,第一个是这张票据存在的证明,第二个是基于票据的价值转移。这两方面都是可以很有价值的。央行其实在区块链领域成立了两个研究中心、一个是数字货币研究院,还有一个是数字票据研究所。

比如我们国内的银行间的汇票结算系统,其实是有用区块链技术改造的空间。那么它这里面其实可以使用区块链技术。

我们之前还与北大荒、中南建设一起合作另一个叫善粮味道的项目,就是用区块链溯源。每个客户买到大米,可以扫描二维码,追溯到大米背后的整个生产过程。对于食品安全,是一个非常好的产品。

问:看看未来吧,区块链对金融行业还会有哪些颠覆改变?

左鹏:现在我们跑去和银行谈,最多的可能就是几十万做一个POC(Proof of Concept 概念验证),就是对某些想法的一个不完整的实现,以证明其可行性,示范其原理,其目的是为了验证一些概念或理论。它的意义离开实际应用还很远。

因为区块链的本质是去中心化建立信任。如果银行目前还是在主流经济里处于控制地位,那它为什么要上这个区块链呢?这和柯达的例子很相像,柯达很早就发明了数码摄影技术,但是因为传统业务依然是它的收入大头,那所以后来的事情大家都知道了。

所以金融中介机构从某种意义上来说,还需要发觉如何契合这种去中心化的经济体系。这种多方参与的场景,防止造假,防止该数据,对中心化的机构冲击最大。

比如以前,保险公司的业务要有合同,要理赔,要审理事故;那现在如果相关的经济关系全都通过区块链上的智能合约来决定,发生理赔情况时,由固定的代码来保证资金赔偿,那么保险公司的业务是不是就完全改变了?

我们在过去一年里,其实也跟很多的金融机构做了一些交流。

我觉得未来银行和区块链之间的关系,可能会有一个并行的状态;就像今天的互联网一样,现在的Internet很好用,但是金融行业他是一个非常特殊的行业,所以金融行业的关键网络还是独立的。

我们目前国内的应用当中,我们银行的网络和互联网还是有隔离要求,更多的面对一个专业网络。银行会在内网的体系内做业务,这是它的业务属性决定的。所以我认为银行在联盟链内的应用前景很大。联盟链在很多方向上是有价值的。关键是我们如何去使用它。

联盟链和公有链差距是很大的,联盟链还是一个类似半中心化的形式。所以我觉得公有链的活力要比联盟链更强。当然说联盟链并不是绝对没有机会,联盟链一定需要强力的中心机构来协调,比如说政府。联盟链本身里面就要有监管介入,一定是监管机构或者是有一个中心化机构来协助,那是可能的。

如果央行发行的数字货币进入广泛使用,全都是用智能合约执行,大家就不需要银行或者其他中介机构。这就是最终的形态。

问:国内做区块链创业的优势在哪里?

左鹏:我们很多政府部门的效率其实还是很高的,而且对区块链技术也很支持。我们曾有幸拿到上海经信委的一笔支持基金,获得了很关键的支持。

现在其实我们在合作中也遇到一些地方政府,积极拥抱区块链项目,他们说你到我们这里来看看,我们不光给你钱,还帮你协调社会资源,把一些公开数据,协调放到区块链上面,这个我觉得就很有价值。

所以我觉得在中国,做联盟链是有机会的,甚至比海外的机会更大。

2017年11月。我们和某市金融办做的中小企业征信服务平台,做了一个小贷公司征信,这个项目,相当于用区块链技术,解决小贷公司的数据不能接入央行征信问题。

我们在厦门做的这个内容,就是一个联盟链的形式,它的核心是把当地的小贷公司,整个*款贷**的信息,还有它的抵质押物的,全部通过登记到区块链上。只有被授权的小贷公司可以参与进来,其中还包括监管节点,把监管也考虑到了。

那它核心要解决什么什么问题?因为当地监管机构它比较头痛的就是数据的被滥用。现在做数据征信、数据服务的公司很多,数据服务公司很多。但是可能会面临数据滥用的问题。通过区块链,我们可以很明确知道,信息是谁登记到上面,然后登记之后谁来查的?查的时候有没有得到客户的授权?

这些信息全部被登记在区块链上,那从这个角度而言,它一定程度上做到事前和事中和事后的全面控制。

如果由政府来协调社会资源,比如央行发数字货币,然后逐步有序地探索经济怎么和区块链结合,我觉得是有机会的。

问:金丘科技的落地产品海星链是一条怎么样的链?

左鹏:海星链是金丘的一个技术解决方案,并不是一条实体的链条。它是一个技术IP,是我们不断迭代的一套区块链技术,可以被运用在各种地方。

我们看到一些区块链技术,在底层上性能比较弱,所以我们就需要提升它的性能。

区块链技术比较早期的版本,是用一个个区块的形式来储存信息,还规定了一个区块的大小。那么就会产生各种问题,遇到太大的信息,就可能无法存在这个区块里的问题,而且运行时间久了之后,系统本身可能会很臃肿。我们引入了一些比较成熟的技术,能够支持更加灵活的资源管理。

智能合约本身是双方之间的一个约定,如果说约定非常复杂,很难控制的话,也不利于使用。那我们也会提供一个比较好的展现方式,让智能合约的能够顺利执行。我们在开发海星链产品的时候,还做了一些优化工作。技术在商业运营中,要更好的性能表现,更可靠的运行,能够支持有一些功能升级的。

针对海星链我们还提出一个连接器的概念。我们海星链本身可以提供很多服务,但更重要的是,银行运用我们的连接器。

我们过去和很多银行的合作过程当中,面对各种连接环境,不管是采用各种协议也要,中间件也好。如果每一次都去做一个重复的开发,那么整个系统想要升级区块链的过程是非常漫长的。那我们结合过去的一些技术,提出了连接器的概念,可以非常方便的配合公司的协议,快速完成各个银行内其他系统的对接,不管是中心化的系统,还是去中性化的系统。

我们的觉得区块链就是世界的连接器,我们金丘的口号,就是把很多链打通。

问:怎么看数字货币呢?

左鹏:关于数字,我讲一下我的观点。我觉得数字货币这件事情,潘多拉魔盒打开了,那它就再也回不去了,理论上来说,只要全世界还有一台电脑保留着部署,基本上*币特比**就不会消亡,现在有些很牛的数字货币公司,还要发射卫星,把矿机送到卫星上去,保存数字货币的链。

当然*币特比**是一方面,去年还出现了很多ICO项目,不管是所谓的链圈的项目,还是币圈的项目,我觉得呢其中90%的项目可能是*局骗**。

我们说,采用新的技术,就是一种尝试,它本身并不能保证马上实现生产效率的提升。但是很多ICO项目,他们做了一张白皮书就可以圈很多钱,这其中可能只有10%是真正想做事的,最后真的做事的里面可能又只有1%是能成功的。这个和当年的.com经济也是一样的,专注于区块链技术与应用,做区块链世界+实体经济的连接器,我觉得我们进去就是要成为区块链项目中的1%,并且在这个赛道里长期坚持下去。

微信公众号 : lujiazuicbn

商务合作 | 请联系微信号: ilujiazui_cbn

021-61069667

本微信公众号已入驻

*今条头日**、新浪财经头条、腾讯企鹅媒体平台、网易号媒体