曾几何时,香港保单对于内地居民而言,是一块投资“香饽饽”,2012年以来,内地投保人通过各种合法的、非法的渠道购买香港地区保险公司分红产品规模高达数千亿港元,而今当资本项下人民币“进出”依然被外管局牢牢抓紧篱笆的时候,内地投保人想要把香港分红险保单变现,却变得困难重重。

“我的香港保单是五年前买的,分三年缴,每年缴100万港币,2016年缴完,现在我想要保单质押*款贷**,看到有报道说有其它投保人没有办法退保,也咨询了银行无法操作。但是我急需要钱,所以很着急,或许只有通过其他渠道变现”12月5日,上海一位私营企业主张明(化名)对记者说。

就在不久前,保王了解到,在香港某公司购买的保险产品,因急需用钱退保,之后保险公司将退保的保险款汇入境内某银行,被原路退回,香港保单的提前变现障碍成为业界关注焦点。

据保王了解,国内几大银行(中行招行等)均表示根据相关规定,境外保险(除旅游意外险等少数情形外),相关资金均不能通过支票兑付、电汇等任何方式在银行提现。

“因为无知而犯下错误还可以被原谅,但是明知道政策早已经下了禁令仍选择非法将资金转出去,如今难取现就不值得同情。而且,涉及到香港分红保单中,其实有相当比例的资金涉嫌到洗钱行为。”12月6日,上海一家大型寿险公司产品部负责人接受采访时指出。

值得关注的是,在2016年4月,原中国保监会就多次发布《关于内地居民赴港购买保险的风险提示》,分别从法律、外汇、收益、退保、具体条款等五方面作出提示。其一,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。如在境内投保香港保单,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护;第二,内地居民投保香港保险适用香港地区法律,如果发生纠纷,投保人需按照香港地区的法律进行维权诉讼;第三,汇率风险自担,保单收益存在不确定性。

香港保单具有双重“隐患”。

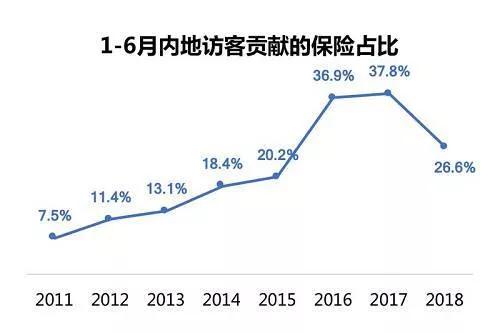

从前是购买香港保单资金出去难,现在则是资金回流难!另一方面,从2018年以后各项投保数据分析,香港保单汇率优势已不再,分红保单再也不是内地居民青睐的保险,不妨多多关注国内的一些优质保险公司的保险,从可控性,效率以及近几年的发展不断提升服务品质来说,国内保险实属一个极佳的选择。

我是保王,一个客观,专业有温度的保险宣传员。