在这个浮躁的时代,技术貌似没那么重要,企业家们并不重视,资本家们也并不青睐。一家一家成立没几年的销售公司,贴牌公司前仆后继地闯入资本市场,瑞幸咖啡,三只松鼠等不胜枚举。对于这些公司而言,挑选成本低质量好的代工厂似乎信手拈来,而品牌的建立推广,销售渠道的铺设视乎才是公司的“核心技术”、护城河。

靠渠道营销就能在3年间占据“医美面膜”市场排名第一的敷尔佳可以说是渠道为王的代表了,其3年间专注于销售渠道的扩展,产品全靠上市公司哈三联的代工生产,无任何技术专利的状态下混得风生水起,利润节节攀升,而代工厂哈三联虽然有研发能力,有生产能力,有销售能力,市盈率却只有6.26,市值也只有73亿元,明显不受资本市场青睐,之前哈三联股价的上涨还是得益于入股即准备上市的敷尔佳,成为其第二大股东而得利。

任何行业的发展都离不开其基础技术的更新迭代,而技术的研发是需要底蕴,需要累积,需要大量人力大量资金的投入,也需要企业耐得住寂寞,经得起诱惑,辛辛苦苦地耕耘才能真正的开发出具备核心竞争力的产品,改变行业,惠及消费者。

销售基因注定难以重视研发

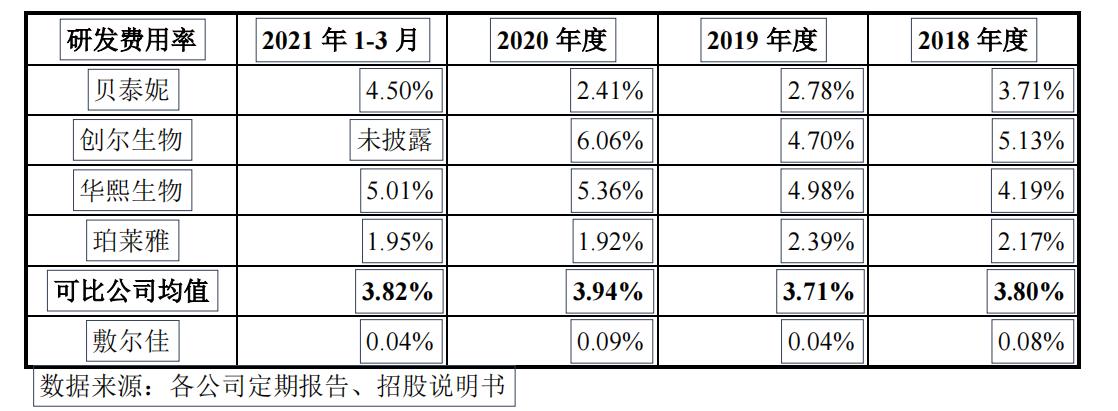

相对于逐年翻倍的营销费用支出,敷尔佳几乎没有任何研发活动。2018-2020年,敷尔佳的研发投入分别为30.78万元、60.39万元和147.97万元,占营业收入的比例分别为0.08%、0.04%和0.09%。截至2021年3月31日,敷尔佳只有两个研发人员。

敷尔佳对此在招股说明书中提到公司上市销售的多款新产品均系基于原材料成品进行的配方、配比及原材料选择方向的研究,无需投入大量研发设备和研发人员团队开展研发。

然而敷尔佳又明确表示在同行业中敷尔佳的研发费用占比也是远低于平均水平。究竟是无需研发还是不重视研发数据上可见一斑。

另外,在敷尔佳本次发行的募集资金使用说明中,接近50%的资金将用于品牌营销推广项目,而只有3%用于研发及质量检测中心的建设项目。由此可以肯定,敷尔佳重销售轻研发的基因在短期内难以改变。

销售费用才是成本,翻倍的销售费用带不来翻倍的收入

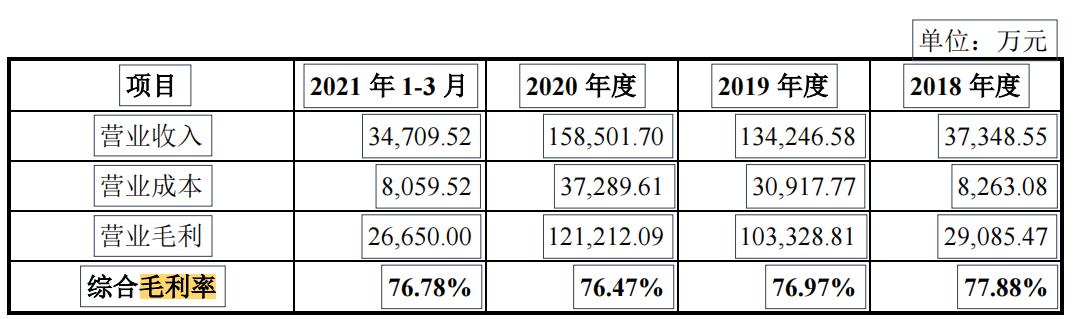

医美行业高利润是众所周知的,毛利率=(主营业务收入-主营业务成本)/主营业务收入。

从财务角度上看,主营业务成本是生产成本为主,而在敷尔佳收购生产商北星药业前,计入主营业务成本的就是其产品的采购费用。可以看出,即使敷尔佳生产外包,其毛利率也是高达76%左右,但作为一家重销售,轻生产的公司,其核心费用自然是销售费用。

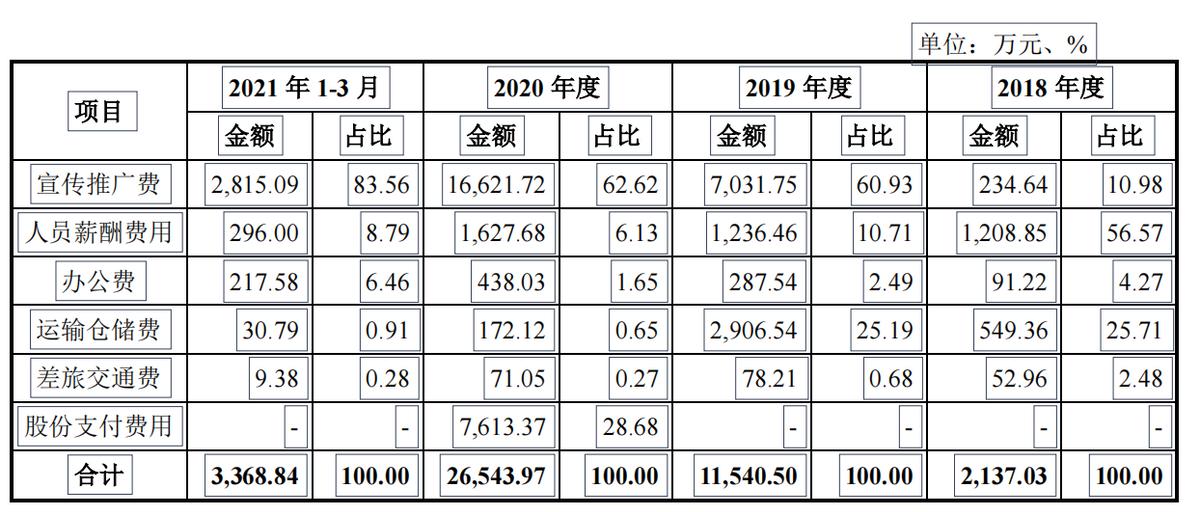

而销售费用却分别为2,137.03万元、11,540.50万元、26,543.97万元及3,368.84万元,占各期营业收入的比例分别为5.72%、8.60%、16.75%及9.71%。这个费用占比貌似不高,但却是逐年递增,其增速远超营业收入与成本,也就是说敷尔佳要想继续维持高增长,需要付出更多的销售费用。

可以看出,医美各大细分领域的竞争已经达到白热化,市场饱和,流量见顶让各个公司的获客成本高速增长,已经是细分领域龙头的敷尔佳,想要继续扩大其市场份额,其难度可想而知。

紧急凑成的研发、生产、销售闭环

在今年2月份之前,敷尔佳一直都是销售公司,而在收购其独家生产商哈三联的北星药业后,才完成产业链的闭环,上市故事得以完整。

敷尔佳除一项外观专利外无其他属于自己的其他专利。据网上其他文章提及,其王牌产品实际上是其独家生产商是哈三联研发的,在药监局上也是哈三联注册的,可以说敷尔佳透明质酸的所有权就是哈三联自己的。在本文撰写期间,黑龙江省药品监督管理局网站一直处于维护状态,无法进一步求证。

然而即使是完成了收购,其招股说明书上没有提及新增技术专利,此次收购更多的是对生产方面及资质方面的收购,仍然与研发并无太大关联。

销售,研发,孰轻孰重

研发、生产、销售,这产业闭环中的三大壁垒,是一家企业建立自己护城河的重要阵地,这其中孰轻孰重值得商榷。

敷尔佳的经销体系毫无疑问是成功的,淘宝、天猫、京东及各大线下传统经销体系都有其声音,在微商领域更是扎根极深,几乎所有人的朋友圈里都能看到敷尔佳面膜等相关产品的广告,也就是说每个人即使是自己没有代理敷尔佳产品,身边总会有一个甚至多个朋友在代理敷尔佳,这是其他品牌无法比拟的,也是敷尔佳这几年成功的关键所在。

然而这一营销体系的壁垒高么?其他企业能否模仿,跟进?当市场饱和,到了真正拼质量的时候,敷尔佳的研发能力是否能够跟得上,这或许才是敷尔佳能够长久稳步增长的关键,也是未来其登录资本市场后接受住资本考验的根本吧。。