孙先生没有在青岛中昊建安装工程有限公司上过一天班,却被发了8个月的工资,但这些钱他没见着,对这件事也一无所知。孙先生要弄清楚事情的来龙去脉,确保自己不受任何影响,于是向公安机关报案。6月2日,金湖路派出所正式受案。涉事公司经理表示,自己确实存在对工人信息审核不严格的过错。

据介绍,企业为了“避税”而购买个人信息的情况已不是秘密,近几年随着个人信息保护力度的增加,买卖个人信息的情况转入“暗地”,但仍然存在着。信网从税务部门获悉,企业通过其他途径获取了个人信息,在汇缴申报时输入姓名和身份证就能进行相关税务操作。“目前还没有通过上传工资转账截图等辅助材料的方式进行完善。企业这种做法肯定是违法的。”

陌生公司偷偷“发工资”被立案

前段时间,孙先生接到税务机关通知,他在2021年度综合所得年度汇算中有一笔工资收入没有进行申报。孙先生赶紧查看了自己的个人所得税APP。发现名下多了8个月近4万元的工资,每笔工资数额都不超过5000元。工资的发放单位是青岛中昊建安装工程有限公司,但该公司负责人只称是根据包工头提供的信息发放的。

孙先生从来没在这家公司上过班,也从没拿过一分钱的工资,他担心由此给自己造成偷*税漏**的嫌疑。而这家公司能轻松地利用自己的姓名、身份证号等重要个人信息,也意味着他的个人信息存在被盗用和滥用的风险。

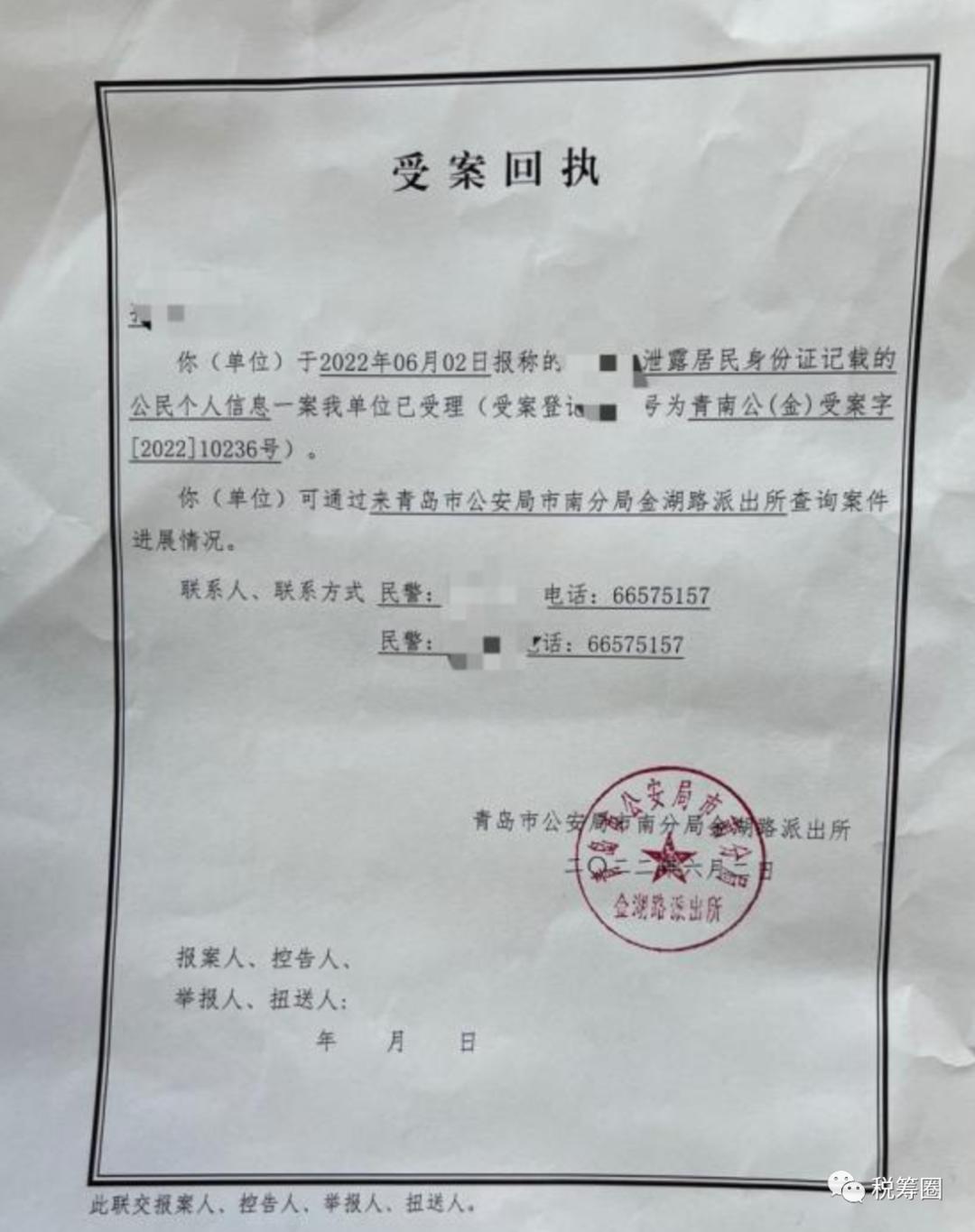

“我必须弄清楚事情的来龙去脉,消除对我的影响。”6月2日,孙先生到金湖路派出所报了案,民警也通知了涉事公司负责人到场协助调查,当天金湖路派出所正式受理此案。

“行业人员流动性很大,联系不到工头了。”青岛中昊建安装工程有限公司的负责人胡经理告诉信网,行业人员的流动性太大,他也不了解工人的情况,“包括工头在内,很多都是零工,我都不认识。”

事情发生之后,胡经理查了工资单,发现了4名人员信息不对,目前只有孙先生反映此事。“税务机关找我以后,我立即处理了他的工资信息,也进行了道歉。”

“在我们这个行业里,这种事情太普遍了,不过没人发现。”胡经理表示,此事中他确实存在审核不严格的过错,但由于工人流动性太大,胡经理没法天天关注工人的工资明细,“从我的角度上,主要关注的是工程质量和工资成本,至于哪个工人发多少钱工资这种细节问题真没法一直关注。”

业内人士透露“买信息”避税是常见操作

“就是个人信息被卖了,这种事情很常见,有专门干这种事的人。”谙熟内情的马先生告诉信网,企业为了“避税”而购买个人信息的情况已不是秘密,近几年随着个人信息保护力度的增加,买卖个人信息的情况转入“暗地”,但仍然存在着。

马先生告诉信网,企业购买个人信息主要用于“避税”,“虚构人员工资,增加企业工资成本,懂财务的人都知道怎么操作,说是避税,实际上就是*税偷***税漏**。”

“每个月工资超过5000元,一年累加起来超过了6万元,就要交税。”马先生说,企业“发工资”的金额一般不会超过5000元,因为个税是超额累进税率,这样也是为了在个税起征点上避免交税。“如果被冒名的人原来就有一份工资,再多发一份的话,可能就要交税。”

税务机关多次接到类似事件投诉

针对此类事件,国家税务总局青岛市税务局的工作人员告诉信网,税务机关之前也接到过类似情况的投诉,纳税人可以向12366税务服务热线咨询具体的政策。

随后,信网联系到12366税务服务热线,工作人员表示,企业通过其他途径获取了个人信息,在汇缴申报时只需要输入姓名和身份证就能进行相关税务操作。“目前还没有通过上传工资转账截图等辅助材料的方式进行完善。”

“企业这种做法肯定是违法的。”工作人员说,根据《中华人民共和国税收征收管理法》第六十三条,纳税人伪造,变造,隐若,擅自销毁账簿,记账凭证,或者在账演上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是*税偷**。

对纳税人*税偷**的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

“汇缴时多注意自己的明细,及时申诉不会造成影响。”12366税务服务热线工作人员表示,如果个人通过电子方式办理年度个人所得税汇算清缴时,发现自己被陌生公司偷偷发了“工资”,可以在办理年度汇算时自行删除被冒用的整条预扣预缴记录,还可以就冒用身份申报收入情况进行申诉。

“乱发工资”涉嫌多项罪名

全国“普法为民好榜样”、北京盈科(大连)律师事务所的王金海律师表示:给不是公司的人“发工资”,涉嫌冒用他人居民身份证、*税偷***税漏**、侵占公司财产和诈骗等违法犯罪。

依照《居民身份证法》第十七条规定,冒用他人居民身份证或者使用骗领的居民身份证的,由公安机关处二百元以上一千元以下罚款,或者处十日以下拘留,有违法所得的,没收违法所得。冒用他人居民身份证从事犯罪活动的,依法追究刑事责任。

根据《税收征收管理法》第二十五条规定,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容,如实办理纳税申报,报送纳税申报表、财务会计报表以及根据实际需要要求报送的其他纳税资料。公司通过虚增工资的方式多列支出,增加企业成本,导致公司的企业所得税应纳税所得额降低,从而达到不缴或少缴企业所得税的目的,构成*税偷***税漏**;另外,该公司管理人员和财务人员通过盗用其他的人信息伪造工资支出抽出的资金,很可能最终流入某些个人账户,对于这些个人而言可能构成侵占企业财产或诈骗罪。在司法实践中,一般按一重罪从重处罚。

税务部门将如何处理?

为保护纳税人合法权益,维护正常的税收管理秩序,有效遏制非法冒用身份涉税违法行为,税务机关已建立异议申诉核查处理机制,负责督促扣缴义务人及时更正处理,指导扣缴义务人准确、规范办理更正申报。

税务机关风险应对部门在核查中如有发现扣缴义务人有冒用他人身份虚列工资、虚假申报等违法嫌疑的,实行“一事两查”,在核实纠正冒用身份扣缴申报的同时,还会重点评估被申诉企业是否存在通过冒用身份虚列工资成本支出、分解个人所得、虚开发票或者未报、少报股权转让所得等涉税风险,对冒用身份虚假申报等涉税违法行为依法查处。

冒用企业应如何纠正?

扣缴单位接到异议申诉自查提醒后,应按照税务机关的要求进行核实,发现扣缴申报的内容存在错误的,需要更正申报记录。经核实人员信息或申报数据有误的,扣缴单位应逐月更正涉及人员的申报记录;经核实确认为虚假申报的,扣缴单位应逐月删除涉及人员的申报记录,并对涉及人员做离职处理(从未入职的,离职日期应填写入职当天;曾经任职的,离职日期填写实际离职时间);若涉及人员身份信息验证不通过的,扣缴单位应在主管税务机关指导下进行自然人身份信息修改与验证;经核实人员信息或申报数据无误的,应如实反馈税务机关,由主管税务机关做好统计和反馈工作。

税务部门相关人员提醒,税务机关将加大对冒用个人身份信息实施*税偷**行为的打击力度,加强对自然人身份信息保护和规范管理,切实维护纳税人合法权益,营造公平公正的税收营商环境。在此提醒广大企业纳税人依法诚信申报纳税,切勿通过冒用自然人身份信息偷*税逃**款;同时也提醒广大自然人纳税人,注意保护好个人身份信息,及时关注个人的个人所得税申报情况,如发现身份信息被冒用,应立即进行申诉处理。