版权所有,转载请注明出处。

Learn the rules like a pro, so you can break them like an artist.

-- Pablo Picasso

上期我们和大家讨论了海外并购中常见的交易流程和卖方的核心诉求和一对一流程两个话题。接下来我们和大家讨论一下这一系列中的“全竞标流程”:

1) 海外并购中常见的交易流程和卖方的核心诉求

2) 一对一流程

3) 全竞标流程

4) 上市公司收购

全竞标流程是欧美私营企业股东寻求退出或是上市公司剥离资产时最常见的方式,特别是一些优质的资产在出售时都会选择竞标流程。在这种情况下,如果中国买家无法提前获悉目标企业出售的消息并说服目标公司给予中国买家Pre-emptive Right同中国买家进行一对一谈判交易的话,那么中国买家只能去参与一个竞标流程。但是对于很多中国企业来说要管理好这种竞标式售卖流程并且最终赢得目标公司是非常有难度和挑战的,特别是在一些优质资产的竞标中,中国企业面对除了欧美地区行业内竞争对手外,还有那些被称作“Deal Machine”(交易机器)的私募基金。

记得有一次笔者和一位中国企业家交流时,这位企业家跟我抱怨:在他参与的一次海外竞标中,虽然他觉得自己的团队准备的很充分了,但是过程中却一直被卖方牵着鼻子走,全程有一种被压迫感,同时也无法从容的进行决策。那么竞标流程在实操中有哪些需要注意的地方呢?而对于中国企业来说如何才能管理好一个竞标流程呢?未来的一段时间我们将通过对欧美企业并购中典型的二段式竞标流程的各项工作的具体说明分上、中、下三期内容为大家详细介绍海外并购中的竞标流程:

- (上)全竞标流程的概述及卖方的准备阶段

- (中)全竞标流程的第一阶段

- (下)全竞标流程的第二阶段

接下来我们就先从买卖双方的角度的说说全竞标流程的大体情况和优缺点。

全竞标流程概述:

We have run many auctions where we have one bidder. We never let the bidder into the central room, so the one bidder thinks they are bidding against somebody else. And we don’t lie to them, we just say, “You’ll be in this room, and we’ll come back to you periodically.” And we never lie. We’re never untruthful. But we keep them guessing about who else there is. Because if anybody ever senses that there is no other competition, then you’re in trouble.

-- Guhan Subramanian, Deal Making: The New Strategy of Negotiauctions

竞标流程的交易概述

在全竞标流程中卖方就出售目标公司的交易同时邀请多家有意向的潜在买方报价,通常由专门的投行(卖方财务顾问)主导,经过一轮非约束性报价、一轮约束性报价(也有可能根据实际情况有更多轮),确定2-3家潜在买方进行最后轮谈判,并最终与一家买方达成交易。与自由度很高的一对一流程相比,竞标流程通常非常标准化、格式化。下面这个流程图展示的是一个二段式竞标交易的整个流程。

图2.4:买方视角的全竞标交易流程图

资料来源:笔者整理

当然根据卖家的不同诉求(时间,价格,确定性。详细内容请参见之前拙作:海外并购的流程(一):海外并购中常见的交易流程和一对一流程)投资银行可能会选择全竞标流程或者聚焦竞标流程,全竞标流程当然会使得竞争比较充分,避免交易价格定得过低(“leaving money on the table”)。但是全竞标流程中卖方管理层肯定会花费大量时间和精力进行交易准备,同时交易信息泄露的风险较高。如果卖家对交易的保密性,交易时间和并购交易对当期运营的干扰并不是太在意的话,全竞标流程当然是首选。但是通常卖方对上述问题很敏感,所以有时候即便有错过更高报价的可能性,卖方反而倾向于在有明确意向或战略契合度的潜在买家中进行小范围的聚集竞标流程(“Focused / Targeted Auction Process”)。

总之无论是全竞标流程还是聚焦竞标流程,欧美国家企业的股东在寻求退出方案时采用竞标售卖的流程已经有几十年的历史了,因此这种竞标式的售卖流程在几十年的实践检验中已经进化得比较完善了。与一对一谈判中卖方需要在价格上向买方主动施压迫使买方提价不同,在这种接近标准化的竞标流程中卖方通常无需主动在价格上施压,买方提价的压力则主要来自于其他潜在买家的竞争。卖方只要把控信息披露节奏、营造竞争氛围就可以了,而流程上第一阶段被淘汰的可能性以及其他买家的更高报价等因素会自动驱使严肃买方提高报价。而卖方通过对流程的把控可以最终锁定竞标中的最优报价以实现其退出结果最优化的目的。下图展示了全竞标流程,聚集竞标流程以及竞标流程前的一对一流程对比。

图2.5:投资银行向潜在客户介绍常用的几种竞标交易流程使用的材料

笔者整理过的投资银行Pitch材料

竞标流程的优势和劣势

竞标流程的优缺点同样非常明显,在竞争氛围中,卖方谈判议价能力更强更容易获得较高的价格和较为有利的条款。但是同样存在项目信息泄露影响当期运营甚至在项目流拍时资产会称为市场眼中的“毒化资产”。对于买方来说,竞标流程虽然时间表明确,但是通常时间较为紧张。特别是中国买家面临着内部的审批流程以及政府方面商委和发改委备案的要求(国企还有国资委审批,金融机构还要面临银保监会的审批等),有时很难配合竞标流程的时间表。

图2.6:全竞标流程优缺点对比

资料来源:笔者整理

中国企业参与境外并购竞标流程的主要问题

根据笔者的观察,中国买家参与境外企业竞标流程主要面临着三个比较突出而且常见的问题:

1. 中国企业项目团队授权有限,内部审批和外部反馈时间长,无法配合竞标流程时间;

2. 中国企业参与竞标并购流程经验有限,无法合理使用顾问团队并管理项目时间;

3. 对目标企业缺乏足够了解,对项目缺乏提前准备,被动参与竞标。

首先,中国企业在参与海外并购竞标流程被外方诟病最多的问题就是冗长的决策流程和让人绝望的反馈时间。但是这个问题的主要原因还是项目团队授权有限,笔者在上一篇文章中提到的交易中由于报备不及时在德国遭遇罚款的案例的本质就是项目团队授权不足,聘请额外的项目律师需要层层审批导致无法及时完成报备义务。根据笔者的观察,相较于西方的大型企业,中国同样体量企业的海外并购项目的执行团队普遍存在着授权不足的问题。对于国企来说,由于没有人愿意承担责任和风险,即便是一件100%正确事情也需要报备进行层层审批,确保流程没有瑕疵。而对于中国的民营企业来说,目前大多数民企仍然由“创一代”在主持经营决策,因此这些企业内部还没有形成职业经理人的授权管理加监督审计的管理体系,大部分企业仍然是“一言堂”。因此具体到海外并购项目中,只要董事长没有亲自参与到项目中并亲自做决定,项目团队根本无法实质性推动项目。

其次,除了像海航,复星,万达等这类参与了大量海外并购交易的企业外,大部分中国企业并没有参与此类竞标并购的经验。虽然投行或律所等第三方专业顾问会对中国买家在流程上进行辅导,但是缺乏项目经验导致的缺少对出现计划外问题的应对反应机制通常是导致中国买家中途放弃交易的一个重要原因。关于如何搭建内部交易项目团队和如何使用外部顾问团队的问题,我们会在讨论海外并购中的第三方顾问的时候详细讨论。

最后,很多中国企业对其参与的竞标流程中的目标公司缺乏足够的了解,在收到卖方财务顾问发来的Teaser之前对目标企业并不熟悉。稍好一些的情况是有些中国企业由于业务关系或是竞争原因对目标公司有所了解,但是对目标公司出售的计划并没有预期。这就产生了两个问题:第一,中国企业失去了在卖方启动交易前说服卖方给予中国买家Pre-emptive Right同中国买家进行一对一谈判达成交易的机会;第二,中国买家参与到项目中多为被动,无法提前进行准备因此无法与境外战略投资者或是私募基金进行竞争。

虽然中国买家在参与竞标流程中会出现上述种种问题,但是由于中国买家愿意支付较高的溢价,特别是之前中国海外并购势头最迅猛的时候(2016年和2017年初的时候),因此一些私募基金在出售其投资组合中的公司的时候为了迁就中国买家内部繁琐冗长的反馈流程以及会面临大量的政府审批的问题,这些私募基金的项目负责人会同目标公司的管理层提前来中国进行市场预热(“Pre-market warm-up”),为感兴趣的中国买家提供额外的准备时间,以便这些中国买家可以顺利的参与到竞标流程中来。

笔者在本文开头中提到的那位中国企业家所说的“自己的团队准备充分”就是指根据这位中国企业家事后描述他是提前三个月左右的时间就知道了目标企业大概会在三个月左右以后推向市场通过竞标流程进行出售。卖方当时的财务顾问还向这位中国企业家表示,他的客户(目标公司股东是一家私募基金和管理层)表示如果中国买家愿意对这个企业价值(Enterprise Value)报价1.8亿欧元的话,他的客户愿意给予中国企业Pre-emptive Right。但是这位中国企业家觉得对方要价过高,他不相信对方能够在竞标流程中以这个价格完成出售,而且他同时觉得自己有充足的时间准备竞标流程,可以通过竞标流程以较低的价格完成收购。但是实际情况是即使这家中国企业是提前三个月进行的准备,这位企业家依然觉得在在竞标流程中“一直被卖方牵着鼻子走”。最终这家中国企业觉得“无法从容决策”在提交约束性报价前放弃了交易。

根据笔者在投行卖方工作经验,其实如果目标公司的资产质量不错的话,之前这位中国企业家所说的“被卖方牵着鼻子走,有一种被压迫感和无法从容决策”情况在竞标流程中是常态。这是因为所谓的“二段式竞标”是买方视角的流程,而这位企业家只是站在买方视角来看待竞标流程完全忽略卖方的前期准备工作。站在卖方视角,竞标流程应该分成三个阶段。真正的第一阶段是卖方的准备阶段,由于竞标流程通常是由卖方发起,因此与通常是由买方发起的一对一谈判流程不同,卖方通常有比较充裕的准备时间。而在此期间卖方顾问会根据卖方的需要进行项目材料准备,出售方案设计,潜在买家筛选等工作。只有当卖方完成准备工作开始接触潜在买家时,项目才真正进入“二段式竞标流程”。接下来我们就详细的讨论一下,海外并购中卖方的准备工作,希望这样中国买家可以更好了解整个并购交易的全貌。

卖方的准备工作

Like acting, sales works best when hidden. This explains why almost everyone whose job involves distribution – whether they’re in sales, marketing, or advertising – has a job title that has nothing to do with those things. …… people who sell companies are “investment bankers.” ……There’s a reason for these re-descriptions: none of us wants to be reminded when we’re being sold.

--Peter Thiel, Zero to One: Notes on Startups, or How to Build the Future

在欧美等发达国家,企业的股东由于各种原因寻求退出时或有扩张性融资需求时,首先他们通常会找到一家投资银行作为其财务顾问并由投资银行牵头根据情况选定其他顾问[1](有人甚至会开玩笑说投行有时在并购项目中的角色类似于工程建设项目中的“总承包商”的角色)。当然卖方最看重的还是投行在相关行业的项目经验,谈判能力和与潜在买家的关系。因为在交易中投资银行利用其专业的交易经验、实时的市场信息、广泛的关系网络、优秀的谈判能力来为卖家争取最优的退出结果。

下图展示的就是笔者在投行工作时投行Pitch客户时向客户说明投行作为卖方的财务顾问如何在项目前期和执行中为卖方实施最优的退出方案并创造价值的具体工作。(如果大家对境外投资银行Pitch客户的工作内容感兴趣的话,可以给我留言。如果人多的话,我们可以单独开辟一个专题来讨论投行的日常Pitch工作。)

图2.7:投资银行向潜在客户介绍如何为卖方创造价值使用的材料

资料来源:笔者整理过的投资银行Pitch材料

在收到卖方股东退出意向后,通常投资银行会与目标公司的股东和管理层做简单沟通明确卖方财务需求(股东想扩张性融资?部分退出?还是100%退出?)和交易核心诉求(卖方的心里价格预期?退出时间表?确定性要求?),投行需要考虑平衡卖方的核心诉求、目标公司的资产情况和市场环境,然后考虑什么样的交易和退出方案使得客户利益最大化,并根据项目具体情况为卖方定位(“Positioning the Business”),制定投资主题(“Crafting the Investment Theme”)并设计交易流程(“Tailoring the Process”)。

同时投行还会进行初步的尽职调查,比如通过当地公司登记系统查看公司财务情况[2],通过关系找到熟悉目标公司的人了解公司情况等。(其实在企业刚刚与投行接触时或者投行Pitch企业时,投行就已经进行过初步背景调查了解企业的情况。在签约前,笔者所在的投行还有两层立项委员会评估项目可行性,毕竟投行收入的大部分来自于交易成功费“Successful Fee”,月固定收入“Monthly Retainer Fee”只占很少的一部分,有些项目甚至没有月费。所以如果项目最终无法出售,投资银行会浪费大量时间和人力成本。因此在签约前,投资银行通常自己内部会评估一下标的公司出售成功的概率。如果概率很低,投资银行自己出于成本的考虑也不会去接项目。)如果发现一些实质性的并会导致潜在买家产生重大疑虑的问题,投资银行通常会建议卖方需要调整的方向。比如一些家族企业,家族成员长期担任重要管理岗位,投行会建议他们提前一年以上的时间做一些所谓自我脱离(“Self-redundant”)的处理就是淡化管理层中的家族成员的影响和对日常运营的参与,雇佣职业经理人来处理公司经营去减少潜在买家对家族影响力、核心客户的关系和管理层变动因素的疑虑。再比如一些私营企业过去的核心财务岗位由股东或其亲属担任因此没有必要设置职责分离(“Segregation of Duty”)的内控体系,这类企业需要尽快将财务体系制度化,搭建正常的内控体系。这些问题通常需要一定的时间来处理,(如果卖方没有迫切的出售时间要求的话)投资银行通常会建议卖方将这些问题解决后再将标的公司推向市场。

如果投行觉得标的公司不存在阻碍出售的实质性问题,通常投资银行会与卖方股东签署聘用协议(“Engagement Letter”)之后卖方开始准备工作(当然现在纯财务顾问的工作竞争比较激烈,大多数的时候都是客户挑选财务顾问。因为即便是一些看起来出售概率很低的项目也有一些中小规模的财务顾问愿意一试,毕竟这些中小规模的财务项目库不多,即便项目失败了,他们的机会成本也相对较低。),这个准备工作可能是3-6周也可能是更长。首先投行会进行更详细的尽职调查,主要是材料审阅和管理层访谈。尽职调查目的是为了准备项目材料,如撰写项目简介(“Teaser”),撰写项目信息备忘录(“Confidential Information Memorandum”简称“CIM”或者“IM”),搭建财务模型,整理网上数据库(“Virtual Data Room”简称“VDR”)等。下面就逐个介绍这些项目准备工作。

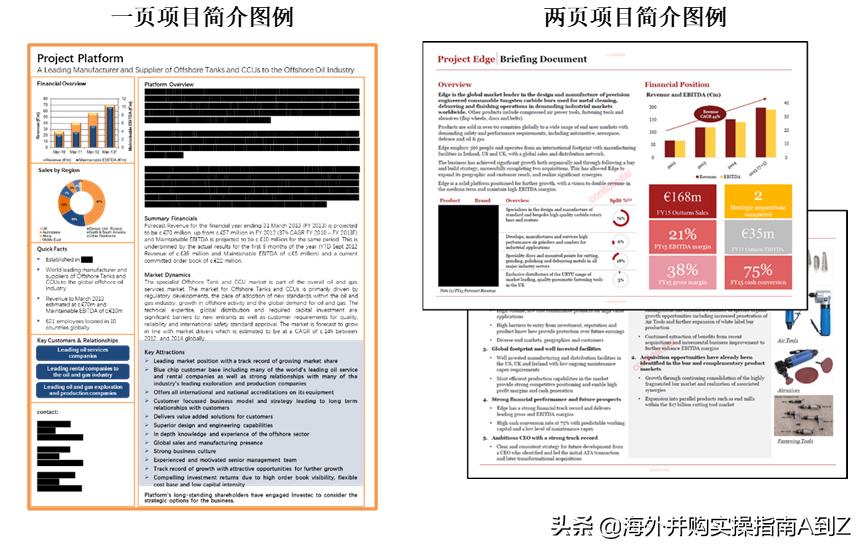

竞标流程中项目简介(“Teaser”)

首先,项目简介通常只有1-2页A4纸(笔者也见过9页的项目简介)。项目简介通常是一份匿名文件其中包含一些目标公司最基本的信息,出于保密原因,目标公司名称有项目代码表示。这份文件的核心作用就是分发给潜在买家后确认对方的兴趣。如果潜在买家表示感兴趣,签署保密协议后,他们会获得更详细标的公司信息。下图是经过敏感信息处理的项目简介图例:

图2.8:海外并购项目中使用的项目简介(“Teaser”)图例

资料来源:笔者参与过的并购资料整理

竞标流程中项目信息备忘录(“IM”)

信息备忘录则包含更详细的信息,在潜在买家签署保密协议(“Non-disclosure Agreement”简称“NDA”或者“Confidentiality Agreement”简称“CA”)后,卖方会将IM分发给潜在买家。笔者撰写的信息备忘录通常在50-100页左右,(笔者见过最长的是200多页的项目信息备忘录)IM的核心内容就是行业介绍、公司背景、业务情况(客户和供应商)、财务情况(历史,当期和预测)、管理层介绍等。由于潜在买家对不同项目的关注点不同,信息备忘录的重点内容千差万别,例如潜在投资人对一个风电场的项目跟一个养老院项目的关注点肯定是不一样的,IM的内容也需要根据项目情况调整。通常投行会根据自身项目经验和行业理解将潜在买家评估项目的核心信息纳入信息备忘录,当然有时候在披露充分的信息给潜在买家评估目标公司时也要平衡披露信息的敏感性。例如如果潜在买家中如果包括的战略投资人是标的公司的竞争对手或者是财务投资人的投资组合中已有同行业公司的时候,信息备忘录还需要做敏感信息遮盖处理(“Redacting”),如客户名称,定价策略和产品技术信息等。

图2.9:海外并购项目中使用的信息备忘录(“IM”)图例

资料来源:笔者参与过的并购资料整理

竞标流程中信息备忘录的小延伸--信息备忘录内容的的可信度

关于信息备忘录,这里再说两个中国买家比较关心的问题:

- 信息备忘录内容的真实性、准确性和完整性。

- 信息备忘录财务预测的可信度。

很多人觉得投行非常会包装项目,将目标公司吹得天花乱坠。所以笔者经常被问到的一个问题就是卖方提供信息备忘录可信度有多高?特别是看到投行在信息备忘录前面加2页的免责声明(“Disclaimer”)不了解行业的朋友肯定会对信息备忘录内容的真实性、准确性和完整性产生怀疑。下面就是投行关于信息备忘录内容真实性、准确性和完整性的免责声明的示例:

…In furnishing this Information Memorandum, the Client and ABC Bank reserve the right to amend or replace the Information Memorandum at any time and undertake no obligation to provide the recipient with access to any additional information. This Information Memorandum does not purport to be all-inclusive or to contain all of the information the recipient may require or request during due diligence on the Proposed Transaction. Although the Client or ABC Bank may provide additional information concerning the Client to recipients, neither the Client nor ABC Bank undertake any obligation to affirm or update the information in this Information Memorandum or to correct any inaccuracies herein or to provide, affirm, update or correct any additional information. Nothing in this Information Memorandum is, or should be relied upon as, a promise or representation as to the future. Neither the Client nor ABC Bank accept any duty of care or disclosure or otherwise make any representation or warranty or other assurance, express or implied, as to the accuracy or completeness of this Information Memorandum or the information contained herein and neither the Client nor ABC Bank shall have any liability (direct, indirect, consequential or otherwise) for the information contained in, or any omissions from, this Information Memorandum, nor for any of the written, electronic or oral communications transmitted to the recipient in the course of the recipient’s own investigation and evaluation of the Proposed Transaction. In particular, but without limitation, no representation or warranty is given as to the achievement or reasonableness of, and no reliance should be placed on, any projections, targets, estimates or forecasts contained in this Information Memorandum…

其实关于这个问题,我们需要分开看待“真实性,准确性”和“完整性”。在我们探讨IM中信息真实性和准确性之前,首先我们要理解信息备忘录的定位。从投行的角度,信息备忘录与招股说明书(“Prospectus”)是不同的。因为信息备忘录并不是受监管的披露文件而是一个市场营销文件(“Marketing Document”),所以项目肯定是包装过的,信息肯定是经过过滤的,措辞肯定是经过美化的。

但是至少从笔者撰写信息备忘录的经验来看,投行是不会提供虚假内容,相关信息的准确性也会进行核对。所谓包装、美化其实是有限度的,就拿笔者亲身经历的第一次撰写信息备忘录的经历来说,当时的目标公司是一个由五家英国养老院组成的资产包。其中的两家养老院比较老旧建造于1860年左右,后经改建变成养老院。笔者第一次写其中一个资产具体信息时直接写的“The property was acquired in September 2010 as a registered nursing home. The property is an old Victorian style building and it was rebuild as nursing home with a sizeable expansion.”项目的director看完第一稿之后直接告诉我返工重写而且说了段大概意思这样的话 “I am not telling you to lie in here but you need to polish the language. We are writing an IM not a property description for government property register.”我当时没有什么经验还追问让director给我举例,他说“If I were you, I wouldn’t use the word ‘old’ and I will describe it as ‘pre-1990 conversion nursing home’.” 所以投行肯定不会将旧的说成新的,但是也肯定会将重点突出近期改建上面。

其实这里还有投行本身声誉的问题。虽然并购交易中讲究所谓的“Caveat Emptor”(买家自负)原则,但是投行将标的公司推向市场,或多或少相当于投行自己为目标公司背书。此外市场中的潜在买家也都知道作为卖方财务顾问的投行或多或少会对项目进行包装,但是包装是有限度的。特别是投行的director跟一些比较活跃的私募基金负责人和相关行业内比较活跃的企业的战投部的负责人都非常熟悉,损害长期声誉的事情大家是不会做的。但是在一些外资投行眼中,大部分中等规模的中国企业买家就是“一次性玩家”,因此在这些外资投行向这些中国买家推荐目标公司的时候确实会出现过渡包装(甚至是游走在道德和法律边缘)的问题,但是包装和欺诈还是有本质区别的。其次买方会对信息备忘录的内容进行详尽的尽职调查,内容有出入肯定会被对方抓住把柄来调整报价,当买方处于谈判优势地位的时候再去讨论这类问题得不偿失,因此这种情形反到不利于投行协助卖方股东实现退出价值最大化的目标。最后就是交易中还有法律文件的保护,卖方提供的卖方的陈述和保证(“Representation and Warranty”)以及披露函(“Disclosure Letter”)都会降低卖方利用虚假信息通过欺诈手段获利的可能。

而信息完整性的问题则要复杂一些,根据笔者的经验投行愿意协助客户在一些中小问题上有所保留,从而保证价格不会受到这些问题的影响。简单点说就是“问啥答啥,你不问我也不说”典型的“Caveat Emptor”的态度。引用著名金融畅销书作家Michael Lewis的话就是“Those who say don’t know, those who know don’t say”因此这就要看中国买家的经验和尽调能力了。但是涉及到比较大的问题时,特别是投行认为的Deal Breaker或者可能引起潜在买家重大疑虑的问题,投行一般都会建议标的公司提前处理,然后再将标的推向市场而不是在项目中隐瞒。毕竟投行不希望花费大量时间精力在一个可能半途而废的项目上。但是我们也经常能看到一些项目中,卖方在签约前一刻给买方一个“惊喜”的情况,比如鸿海精密(富士康)收购日本夏普(“Sharp”)的项目中,在最后时刻夏普方面突然在披露函中抛出存在潜在财务负债约 3,000 亿日元的问题。当然根据公开的报道最后项目在夏普方面降价20%以后还是完成了签约[3]。但是从我个人的从业经历讲投行作为卖方财务顾问通常并不会建议客户使用这种“最后一分钟披露”的策略,但是有时客户希望利用买方在交割前失去耐心或是过多考虑沉淀成本等问题使用这种策略,投行也只能陪太子读书。

卖方在IM和财务模型中提供的财务数据预测的准确性的问题,也是中国买家普遍抱怨的槽点。通常IM或是卖方财务模型会提供所谓的“3+1+5”的财务数据即“过去三年经审计的历史财务数据”加上“当期预算”再加上“未来五年的财务预测”。而这组财务数据的趋势通常会是一个所谓的“曲棍球杆型预测”(“Hockey Stick Forecast”),即在过去三年业绩平平甚至下滑的情况下,目标公司在并购交易发生的年份(当年或是下一年)达到了企业财务状况的“拐点”,然后目标企业的财务情况在新的所有者控制下突飞猛进加速增长。下图笔者参与的一个项目中卖方IM给出的财务预测就是一个典型的“曲棍球杆型预测”。

图2.10:并购交易中卖方提供的“曲棍球杆型”财务预测

资料来源:笔者参与过的并购资料整理

其实关于财务数据预测准确性的问题,很多时候还需要结合具体行业以及管理层的商业计划。在竞标流程中卖方通常会提供一份卖方的商业尽职调查报告(“Commercial Vendor Due Diligence Report”简称“CVDD Report”),这份报告会就行业和市场情况作出分析对企业未来销售的价量关系进行拆解分析来支撑财务预测中销售的增长。关于商业尽职调查的内容我们会在尽职调查的章节详细讨论。通常来讲有些行业存在长期订单,财务数据预测有长期供销合同支撑,所以预测与实际情况出入不大。而有些行业则是所谓“悠悠球”行业,这类行业波动性大且没有长期合同支撑,但是单笔销售额大且利润高。(大家经常开玩笑说投行的并购部门就是典型的这类“三年不开张,开张吃三年”的行业。)这样的行业即便有商业尽调报告背书,实际销售增长也很难评估。所以我经常跟别人讲不要拿到财务模型后马上就分析财务数据测算各种情景下(“Scenario Analysis”)的EBITDA,要看数据后面真正运营层面价量拆分后的假设是不是合理。另外管理层商业计划也是考虑的重点,特别是这些商业计划中有多少是依靠外部因素(如收购后的协同效应“Synergies”,新的资本开支“CapEx”等)而又多少是仅仅需要内部调整不受外部因素影响的(如养老金重组)?图例中这个项目,管理层针对2019年目标公司EBITDA Margin由之前7.7%增长到9.6%(增长了24.6%)给出的理由是公司计划与中国买家合作将部分初加工产能转移到中国,在德国仅保留一些复杂的后道加工业务,由此带来了成本的节约。这个理由可信不可信以及能不能实现就需要看中国买家在生产经营上的判断力和投后管理上的执行力了。

根据笔者的经验,通常当期的运营数据和未来一年的财务预测通常不会有太大偏差。原因也很简单,第一,短期内公司经营的外部环境不会发生重大变化,特别是欧美发达国家相关的制度建设比较完善不会出现政策大起大落的情况;第二,内因方面,并购项目执行周期通常会是3-6个月,之后涉及到相关审批也需要一定时间,所以一旦运营数据偏离过大很容易让买家在尽调或等待交割时产生疑虑。因此目标公司准备财务数据时对当期的数据也是比较审慎的。卖方更愿意向潜在买家展示自己在当期业绩不断超过预期而不是连续好几个月无法完成预算指标进而降低整个未来财务预测的可信度。虽然投行会对财务预测审慎性给予建议,但是财务模型通常是由目标公司管理层的财务部门创建,投行只会对模型加以优化并以此作为估值和融资的重要依据,通常不会过渡参与目标公司的财务预测。关于财务建模的问题,我们在后面估值的部分具体讨论。

竞标流程中项目卖方尽职调查(“VDD”)及财务梳理

投行在撰写项目信息备忘录的过程中了解公司卖点,同时也会对潜在买家可能会有疑虑的关注点有一定的预判,例如增长的持续性,大客户占比,供应商依赖性,利润率趋势,管理层变动,潜在的环保问题,法律诉讼等等。近些年在一些竞标流程中我们还看到卖方为了加快竞标流程中尽调的速度,减少买方利用尽调发现的问题过度压价的情况,很多欧洲竞标项目中投行会对项目进行流程管理。卖方会提前找到会计师事务,律师事务所和咨询公司做好卖方尽职调查(“Vendor Due Diligence”简称“VDD”)然后向潜在买家提供卖方尽职调查报告(“Vendor Due Diligence Report” 简称“VDDR”)。VDD在欧洲的竞标流程非常普遍,但是在美国则并不常见,特别是卖方法律尽职调查(“Legal Vendor Due Diligence”简称“LVDD”),这与美国的整个法律体系有一定的关系[4]。从卖方财务顾问的角度来说,投行通常会说服客户进行VDD,这样做既可以提前发现潜在问题,同时还可以压缩尽职调查时间。当然VDD也有其弊端,其中一个比较突出的问题就是买方对卖方提供的VDDR并不信任,特别是中国买家对VDD这种尽调方式是怎么运作的并不熟悉,因此通常还是会使用自己聘用的顾问进行尽职调查。笔者在国内工作的时候就遇到过多次这种情况,在卖方已经提供了VDDR的情况下,海航依然要求自己的顾问进行完整的尽职调查而不是基于卖方VDDR的确认性尽职调查(“Confirmatory Due Diligence”)。从审慎角度来说,使用自己的顾问进行全面禁止调查并无不妥。但是由此就会产生费用问题,因为卖方通常希望由最终买方来承担VDD的费用,但是中国买家觉得自己并没有利用VDDR,因此通常会拒绝支付这笔费用。此外,如果卖方在竞标流程中提供VDDR,那么卖方通常会将买方尽职调查时间压缩在4周以内,而中国买家想要在这么短的时间内完成全面的尽职调查是非常有挑战的。关于卖方尽职调查的运作方式,优缺点以及实务中的细节等具体内容我们在尽职调查的章节再详细讨论。

投行还会与目标公司管理层对目标公司的财务进行梳理,明确公司收入驱动因素,评估相关假设的合理性并以此搭建财务模型作为估值的基础。这里多说几句关于投行帮助卖方梳理财务数据的事情,这里说的梳理财务数据不是指做假账,而是在合法合规的会计准则下尽量提高估值的财务指标,如EBITDA或者Net Profit。而且说实话如果目标公司的CFO是一个合格的CFO的话,很多事情不需要投行提点他自己已经提前做了,投行只会在此基础上去调整非经常项目或者非经营性项目(“Non-recurring Items”和“Non-operating Items”)。具体操作手法很多如:推迟一些自由支配费用(“discretionary expenses”),平滑计提(“smooth provisions”),在准则允许的范围内费用资本化(“expenses capitalisation”)等属于比较常见的手段。笔者甚至经历这样一个案例,大家可能知道境外的企业每年都会有员工薪资评估,通常管理层每年工资涨幅会与当地通胀水平持平甚至超过几个百分点。在那个项目中要出售的目标公司是一家家族企业,为了降低潜在买家关于公司对股东家族依赖性的顾虑,家族成员提前一年多全部淡出日常经营管理仅保留董事会席位。充裕的准备期也给家族股东很多提高EBITDA的操作空间。具体操作过程如下:家族股东与管理层达成协议如果公司出售成功核心管理层将分得出售价格的1%作为奖金。为此公司管理层和员工连续两年没有涨工资,出售当期员工成本降低约50多万英镑,这个项目的估值是1.94亿英镑为当期EBITDA 1,592万英镑的12.2倍。节约的成本给估值带来的提高约为610万英镑,这其中管理层会按约定分走了约200万英镑,扣除前两年工资损失约100万英镑,实际多得100万英镑。交易过程中管理层与中国买家重新签订了雇佣协议,为了留住核心管理人员,新的雇佣协议中所规定了薪资都有提升。而家族股东拿走剩余的约400万英镑。后来这个项目由于监管审批的问题迟迟无法交割,管理层中首席风控官离职产生了一些薪酬争议后这件事情才曝光。关于如何来评估目标公司营收质量(“Earning Quality”)和持续性(“Earning Persistence / Sustainability”)我们在讨论尽职调查时再详细探讨。相关项目材料Teaser,IM,财务模型准备完成后投行会交由目标公司管理层审阅确认信息准确性。

竞标流程中项目网上数据库(“Virtual Dataroom”)管理

除了撰写项目文件外,投资银行还会与律师帮助目标公司整理相关文件资料并创建网上数据库。律师在这里的工作至关重要,如果卖方没有准备卖方尽职调查报告,那么律师预审项目相关文件可不是简简单单将各种文件归类分档,而是要对公司情况有个清楚的认知。这个过程可以为卖方律师准备起草SPA中的陈述和保证(“Representation & Warranty”)条款以及披露函(“Disclosure Letter”)打下良好的基础。数据库内包含的文件主要就是对信息备忘录内容的支撑,潜在买家及其顾问通过数据库内的资料可以对目标公司进行深入的尽职调查。由于相关材料的机密性,数据库通常会在第二阶段才会向被选中的潜在买家开放而且投行和律所还要对一些文件如客户名单、定价策略、产品技术信息等敏感内容进行涉密处理(“Redacted”)。除了时间原因,相关网上资料存储服务商[5]通常按上传文件数量(页数和容量大小)以及保存时间(VDR供应商通常会提供1-2个月的“Grace Period”以便卖方整理数据内信息并在此之后开始计费)收费,因此投行和律师会将材料提前整理好,等到第二阶段开始后才将相关文件上传到网上数据库中。当然如果需要上传文件特别多或是卖方要进行卖方尽职调查,相关文件也会在准备期就上传到网上数据库中以便卖方尽职调查报告针对相关文件建立索引。因为不同行业不同公司侧重点不同,所以上传到数据库的信息内容也是千差万别。特别是项目后期针对潜在买家的问题会不断的有新的文件上传到数据库中,所以内容清晰、安排合理的网上数据库对保证买方尽职调查按时有效的推进有非常重要的意义。关于中国买家在尽调时使用网上数据库的细节我们在稍后讨论并购流程买家视角时的详细讨论。不同的项目数据库内容差异很大,下面是一个标准的网上数据库的索引。

图2.11:海外并购项目中网上数据库索引图例

资料来源:笔者参与过的并购资料整理

竞标流程中项目管理层展示

最后一项比较重要的投行准备材料就是制作管理层展示的幻灯片(“Management Presentation”简称“Mgmt Prez”)。通常在竞标的第二阶段,标的公司的管理层会向潜在买家当面介绍标的公司的情况并回答潜在买家的关心的具体问题。通常投行会建议管理层需要准备内容的框架,然后由标的公司管理层自己来准备第一稿,投行负责后续优化更新。当然除了协助卖方管理层准备PPT外,投行的Director还会指导管理进行rehearsal(“彩排”)。当然一些大公司的管理层对于这种事情早已驾轻就熟并不需要投行太多协助,投行只需提点项目本身的一些细节。展示的内容通常与信息备忘录内容没有太大差别,如行业概况,公司总览,运营情况,财务信息等。但是有时投行也会根据项目进展情况以及潜在买家关注的重点对内容范围进行调整,通常当期经营情况,未来几年的发展计划和问答环节是管理层展示的重点内容。与网上信息库一样,这个材料并不是第一阶段就需要的材料,因此材料通常都是项目第一阶段进行中才开始准备。关于中国买家在如何利用与管理层交流的机会获取有价值的信息并建立良好的关系,我们在稍后讨论并购流程买家视角时详细讨论。

图2.12:海外并购项目中管理层展示幻灯片图例

资料来源:笔者参与过的并购资料整理

至此卖方项目材料基本准备就绪,下图是笔者在投行工作时pitch客户时所用的材料,用来向客户说明竞标流程中各个材料的用途以及潜在的对目标公司管理层时间的占用。

图2.13:投资银行向潜在客户介绍并购项目卖方准备材料的清单

资料来源:笔者整理过的投资银行Pitch材料

通常投行在接到客户Pitch的邀请的时就会开始考虑潜在买家名单,但是Pitch中的潜在买家名单主要是为了突出投资银行广泛的人脉网络可以为客户联系到合适的买家,因此Pitch中的潜在买家名单多为指示性的。投行主要会在战略投资人(同业企业)和财务投资人(私募基金)中筛选,考察的重点其实就是战略匹配性(“Strategic Fit”)和财务实力(“Financial Capacity”),例如一些市场上比较活跃战略买家和一些资金充裕在相关领域有过成功案例的私募基金。一旦投行赢得卖方项目,投行会在协助目标公司整理材料的同时去进一步优化已经圈定潜在买家名单,有时与目标公司管理层交流会获得很多关于同业公司有价值的信息,例如目标公司管理层会告诉投行它们跟那些公司更匹配,哪些公司会有很好的协同效应等。有时根据具体项目情况,投行还会将潜在买家的过往并购情况,并购后市场地位(潜在的反垄断审查),文化契合度等也作为筛选条件。投行将圈定的潜在的买家名单交给卖方股东,由目标公司圈定第一轮接触对象。下图展示投资银行在Pitch客户时为客户展示投行是如何的系统性分析评估潜在买家的材料以及部分被选中的战略投资人介绍。

图2.14:投资银行向客户介绍系统性评估潜在买家以及筛选出潜在买家介绍的展示材料

资料来源:笔者整理过的投资银行Pitch材料

资料来源:笔者整理过的投资银行Pitch材料

当然有一些项目,如果投行的杠杆融资部门愿意提供并购*款贷**,杠杆融资部也会在这时介入评估目标公司的承债能力。准备相关材料,如果通过内部信贷委员会的审批,便可以准备好并购打包*款贷**(“Stapled Financing Pack”)。

最后投资银行会准备一些项目管控文件如保密协议,项目时间表(“Project Timetable”),项目沟通纪要表(“Contact / Communication Log”)和项目流程说明书(“Process Letter”)。保密协议的具体内容我们会在讨论交易的法律文件中具体讨论就不在这里赘述了,下面说说其他的几个文件。

项目时间表,卖方通常对退出时间会有一定要求,最典型的例子就是私募基金进入退出期阶段。因此投行通常会根据卖方要求倒排一个时间表,特别是将一些项目执行中重要的时间节点避开节假日,之后根据这个时间表来决定何时启动项目,何时应该完成SPA的签署等。项目推进过程中,投行会根据具体情况对照项目时间表对项目进程进行管控。但是笔者的经验是即便你预留出来一定时间,项目能按时完成的基本没有,特别是进入最后阶段谈判到签约这个阶段或多或少都会推迟几周甚至一个月的时间。

项目沟通纪表要是投行用来记录潜在买家联系方式、沟通进展、信息反馈的表格,在全竞标流程里,投行会将与卖方圈定的全部潜在买家列入沟通纪要,并根据纪要内容向卖方股东汇报市场中潜在买家对标的公司的反馈。从下面的示例中,我们可以看到在这个全竞标流程中,笔者所在的投行先后联系了13个战略投资人和13个财务投资人总计26个潜在买家。

图2.15投资银行使用的项目沟通纪要示例

资料来源:笔者参与的一家英国的养老院集团出售项目的沟通纪要

最后再简单说说项目流程说明书,与其说是流程说明书不如说是报价函格式说明书。因为这个文件的内容除了提交报价的截止日期和联系人信息以外,大部分内容是规定买方报价函需要包括哪些内容。流程说明书通常分第一阶段和第二阶段。第一阶段的流程说明书卖方会要求买方在非约束性报价中回答所有卖家关心的问题,这样投资银行更容易将各个不同的非约束性报价进行对比。千万不要小看这个项目管理文件,因为它是投行管理交易流程,分阶段筛选潜在买家,帮助卖方获取竞标流程最大益处的核心文件。关于流程说明书的具体细节我们会在接下来的两期内容中详细讨论。

自此卖方的准备工作就全部结束了,投行会根据之前圈定潜在买家名单开始接触潜在买家。当然一些投行在材料准备结束之前,针对一些特定的潜在买家(如中国买家)去进行市场预热。当投行将Teaser发给潜在买家评估市场情况时起,整个竞标流程才进入买方参与阶段。从这时起中国买家就会参与到项目中,下一期我们就切换到买方的角度来看一下中国企业如何参与一个标准的“二段式竞标”的流程。

备注说明及参考信息:

[1] 由投行牵头组织协调顾问有利于各个顾问之间的协作,具体内容我们在讨论海外并购中的顾问的时候再进行详细说明。

[2] 在境外不同国家的公司法下成立的企业形式不同,但是还是有一些原则性的规则可循。通常私营的有限责任公司的财报也是可以通过当地的工商或是企业登记的第三方资讯渠道查到的。无限责任公司则不需要披露财报,只需要披露审计意见书即可,因此想要获取无限责任公司的财务情况需要投资银行通过市场渠道或经常性的管理层会面获得。

[3] Financial Times 30th March 2016, Hon Hai to buy Sharp for Y388bn

[4] 关于为什么VDD在美国接受程度远低于欧洲,一个主要的解释就是在美国的职业工作如律师等在工作中渎职(“Malpractice”)赔偿是没有上限的,这就使得在美国VDDR中不能像欧洲那样设定责任上限,因此给这种VDD实际客户主体比较复杂的工作带来了很大的风险。关于这个问题,我们会在尽职调查章节详细讨论。

[5] 海外并购中常用的网上数据库的服务商有:Merrill Corporation, Sterling, Intralinks等