我买东西都可以还价,买保险关系好给点折扣,不是也很正常嘛!

我非常能理解买保险的人要求返佣的行为,毕竟每个人买东西都是希望有优惠嘛。虽然返佣无法保障服务品质,但是因为买保险本身是一种商业行为,讨价还价,客户希望付出更低,也算是人之常情,具备相当的合理性。

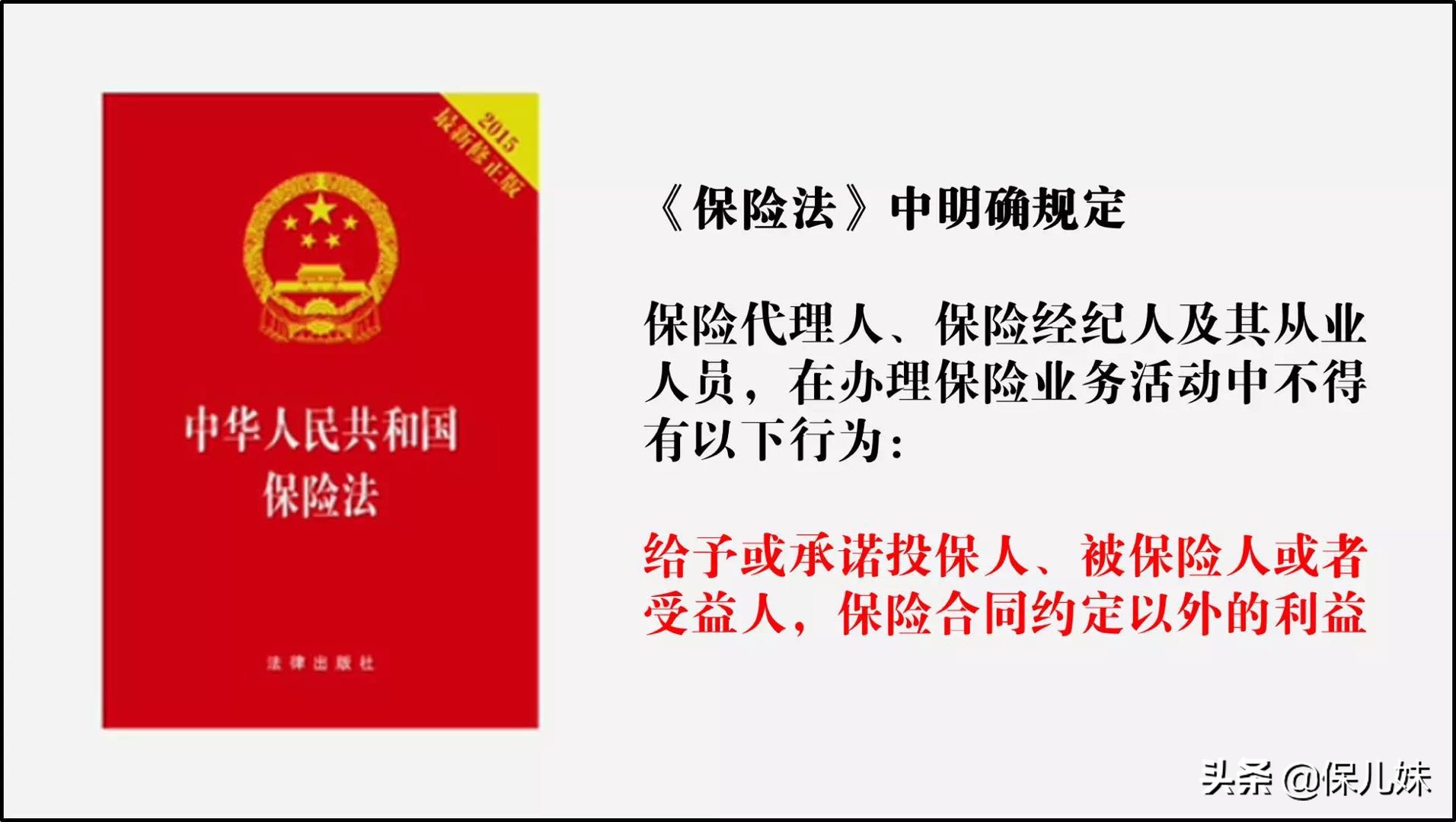

但是在保险行业《保险法》是规定了不能提供合同之外的利益。返佣就是一种违法行为。

保险法明确规定的违法行为

在香港保险法律规定,在投*过保**程的任何环节,存在回佣返佣现象都是违法行为,交了多年的保费很有可能断供,这样保障没有,保费也全部没收,并且因为投保人的诚信问题,无法继续购买其他保险。

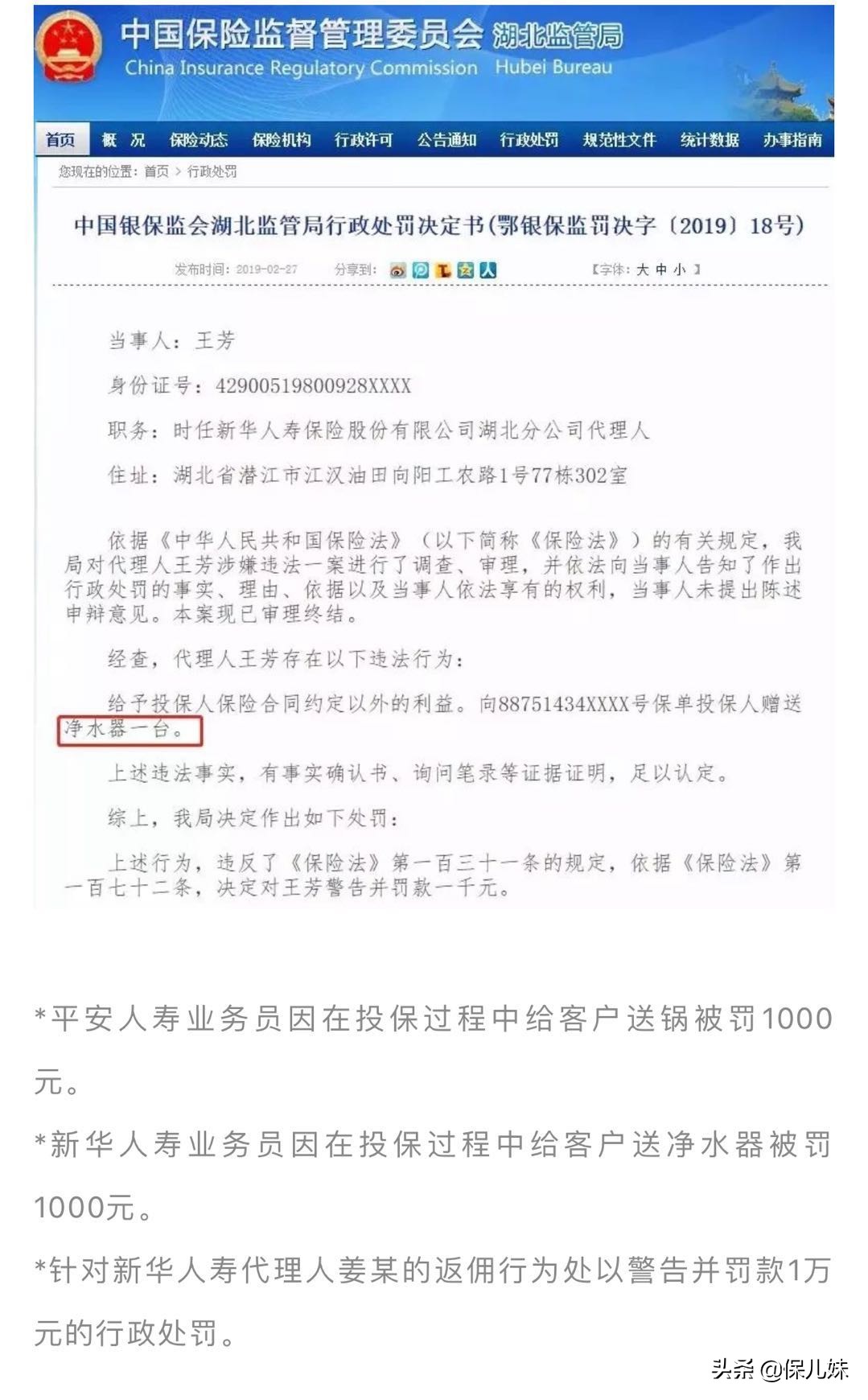

内地也有相关的处罚案例,虽然目前还没有香港法律那么严苛,但是在一定程度上已经影响了保险人的职业生涯。

选自银保监会的处罚决定书

产品都差不多,哪个返佣多我买哪个,又没人知道。

这个跟行贿受贿很像,没有人会跑到广场上进行,都是在极隐秘的空间里交易,但是最后有多少人栽在行贿受贿罪上面。

同一个保险人服务多个客户,对于常用返佣行为的保险人而言,这个行为只会是个常态。他能返佣给我们,也会返佣给其他客户,我们不会是他的第一个客户,也不会是最后一个客户,如果每次签单也承受着被查的风险,只要一次被发现,那么这个保险人旗下的保单可能全部都会被重新调查,那么很多客户的保单会因此而被取消。目前在香港而言,大部分返佣的从业者都是抱着快速捞一笔钱的目的,职业道德和服务很难保证。最可怕的是返佣的代理人或者经纪人可能捞一笔就离开香港了,到时再威胁客户让其保单利益平分,不然就举报回佣返佣,让保单作废,如果这样,客户就亏大了,而且如果对方不住香港了,香港也管不到,回佣返佣保单本来就违法,客户也无法维权,只能认下来。

因此,当你听到有人说要包机票、酒店的时候,请你要注意,好好想想,你去香港买一个LV的包包或其他奢侈品,你会要求专卖店帮你订机票和酒店吗?逻辑是一样的,各行有各行的规矩,如果你选择相信保险为你带来的保障,也请你像尊重奢侈品一样尊重保险产品。毕竟消费品不能为你支付几十万的医药费、手术费,几百万的教育金或者养老保障,但是保单可以。要钱还是要服务,你的认知层次决定了你的选择。

可能我们还抱着侥幸的心理,认为严格的只是在香港,内地处罚那么轻,不要紧的。内地目前最大的可能就是保险人被迫离职,我们的保单成为孤儿单。内地已经放开了外资保险的门槛,2020本就是不平凡的一年,新的重疾发生率表即将启用。保险行业的严格是必然的,保单行为是可以追溯的。我们抱着的侥幸可能只是或早或晚东窗事发的事情。

买保险初心本就是为了防范风险,何必再埋个风险雷呢?

保险公司离职率这么高,我哪知道代理人能做多久,后续服务都是说说的,还不如拿钱实惠。

保险属于特殊商品,不是一锤子买卖。保险人是一个像医生的角色针对病人的健康问题开药方,而不是看哪个药利润高来开药方,可谁见过到医院看病,让医生返佣的,因为这些职业需要花费很多金钱和时间去读书学习,为我们提供的不仅仅是产品,更是服务。

购买的时候,业务员从需求分析,保障规划到产品选择,再到条款细节讲解,都是专业服务体现。

保险行业,专业门槛高,知识量巨大,能做出成绩来的都是不断精进业务的努力人士。

然而返佣是上瘾的,绝大部分通过返佣做出来的保险代理人,因为专业方面不具备优势,后续客户介绍的客户也要返佣,最终无法获取足够的收入,无法在保险行业长久生存下去。纵观所有销售行业,也不可能会有人做让出利润的买卖。大家都需要生存,好的东西更需要后期的优质服务跟进。在商业社会,一分钱一分货,专业的服务从来都不是廉价或免费的。

所以我们买保险,除了挑公司挑产品,代理人也非常重要。考量下他是否能长期在这个行业,为我提供专业服务。

#保儿妹# #佛系理财之保险篇# #423头条知识节#