最近在松鼠君的各种微信群和朋友圈里,之前销声匿迹将近一年的某币圈人士突然又冒了出来,并且开始推荐各种新的“通证项目”和“平台币“,与此同步的是*币特比**出现了强劲反弹,各路人马开始跃跃欲试。

18年从最高点下跌了85%的*币特比**让很多人血本无归割肉离场,币圈凉透了。不过从19年初至今,*币特比**价格悄然从3300美元一度突破了8000美元,一时间牛市又来了的言论喧嚣而上。

目前一些流行的观点如下:

1、*币特比**的挖矿奖励减半直接带动价格的上涨,下次减半时间在2020年5月;

2、*币特比**大概4年一个牛熊大周期,下一个牛市一般出现在奖励减半的后一年,即2021,现在持有*币特比**2年后有望10万美元每枚;

3、*币特比**正在成为一种避险资产从而得到越来越多人的配置;

4、区块链的高速发展,各类应用正在逐步落地,银行等金融机构的大规模使用未来将带动数字货币的支付的普及,推高*币特比**的价格。

如果真如上面所说,现在把闲钱投资*币特比**,两年后和现在价格比能翻10倍......人生财务自由啦!松鼠君负责的说,现实世界哪有这么简单!

我们先回顾一下*币特比**所谓的4年一大周期:

第一轮价格周期:

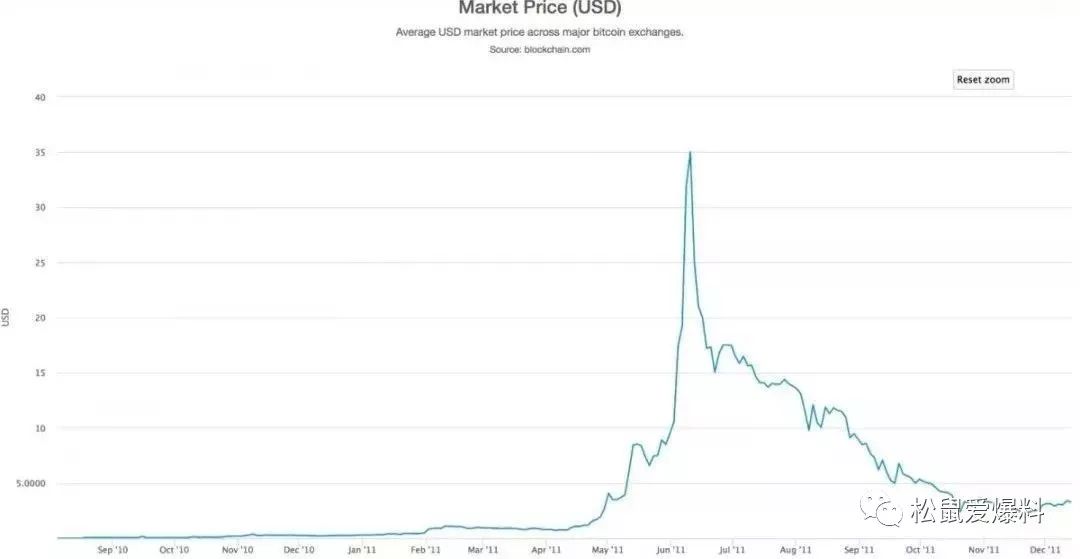

诞生于08年金融危机后的*币特比**,定位于一个点对点的电子现金系统,根据blockchain官网数据显示,BTC在2010年8月才开始有连续交易价格,首次收录价格为0.065美元,因此取2010年8月份作为第1轮BTC价格周期的起点。*币特比**第一个高点出现在2011年6月,上涨幅度高达530倍,最高价35美元。2011年6月至2011年11月,*币特比**迎来历史上首次价格下跌阶段,从每枚35美元下跌至每枚2.29美元,最高下跌幅度为93.76%。

第二轮价格周期

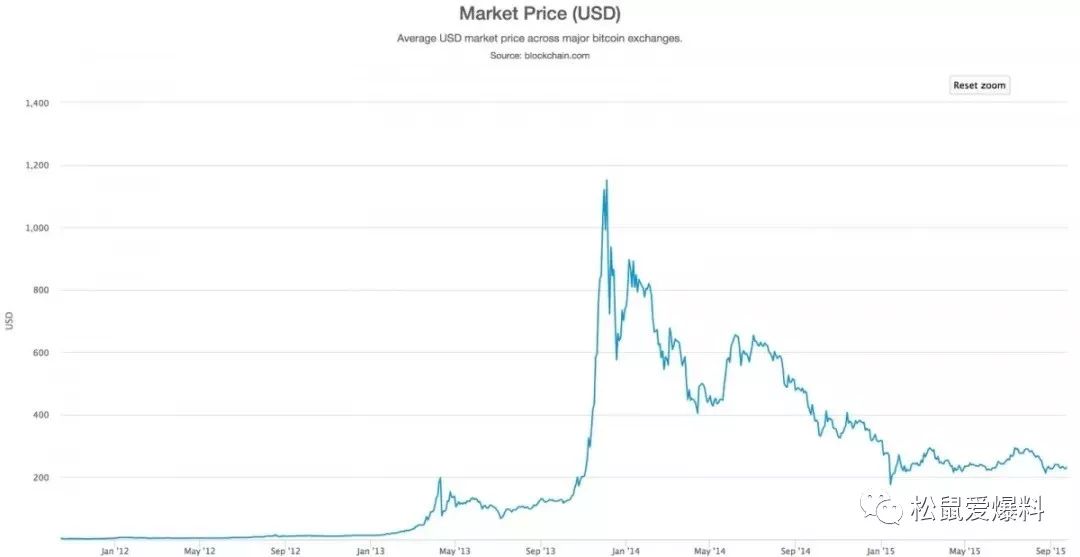

BTC从11年12月后开始逐步复苏,这一阶段最高点出现在2013年11月,价格1151美元,从低点涨幅达502倍,此后价格掉头向下,在2015年8月触及阶段性低点177美元,最高下跌幅度84.62%。

第三轮价格周期

BTC在15年8月触及低点后逐步上涨,最高点出现在2017年12月,从每枚177美元上涨到最高19290美元,涨幅高达109倍;2017年12月至19年1月,从19290美元下跌至最低3251美元,最高跌幅达85%。

目前我们正经历第四轮周期,从19年1月至6月,*币特比**价格已反弹至8000美元附近,涨幅约为150%。

*币特比**走一个完整周期的时间目前有不同的界定方法,我们按照一个最简单的评估标准,从两个阶段性价格波峰之间的间隔来界定。第一个高点在2011年6月,第二个高点在2013年11月,第三个高点在2017年12月,分别间隔17个月,49个月。目前来看*币特比**价格周期是不断在被拉长的,但目前为止看不出准确的时间规律,4年来一次牛市之说并不严谨。那么影响这种周期的背后因素是什么呢?

现在流行性解释是*币特比**奖励数量减半一说:*币特比**每出一个区块,都要送给矿工*币特比**作为激励,自2009年1月3日*币特比**创世区块被挖出来,共发生过两次奖励减半。在2012年11月28日,每10分钟挖出一个区块的奖励由50个*币特比**降低到25个;2016年7月10日,挖出一个区块的奖励由25个*币特比**降低到12.5个;*币特比**每4年减半,那下一次减半将会是在2020年5月,奖励从12.5个*币特比**到6.25个。

有人拿奖励减半作为推升*币特比**牛市的直接因素,并给出一组统计:

2012年12月减半,第二年的2013年11月29日*币特比**新高1102美元;

2016年7月10日减半,第二年的2017年12月17日*币特比**新高19178美元;

得出结论:减半年后的第二年年底新高,已经重复了出现了两次,所以奖励减半促成价格创新高。

不过这种说法一样站不住脚:奖励减半和*币特比**价格创新高间隔的时间,第一次为12个月,第二次为17个月,并没有明显的周期规律。另外奖励减半直接造成挖矿成本提升,但解释不了牛市的疯狂。

奖励减半出现后,在*币特比**价格不变的情况下,矿工挖矿的收益减半了,有效的激励降低了。*币特比**之所以存在的前提是全球无数矿工的24小时挖矿记账,消耗的矿机、电费、时间这些资源都是挖矿成本,如果把挖矿成本换算成*币特比**的价格,当价格跌破这一成本后,很多矿场就要关停了。*币特比**奖励减半可以说直接把挖矿成本提升了一倍,所以没有相应的价格上涨,*币特比**也很难持续。

在2019年的时候,*币特比**挖矿成本大概在5000-6000美元的区间,所以到20年奖励减半后,这一成本至少将提升到10000-12000美元之间。但是历次*币特比**的上涨,是从最低点上百倍的涨幅,早已大大高出挖矿成本提升带来的价格效应,而且随着挖矿矿工的不断增加,对算力资源要求越来越高,挖矿成本也是不断在上涨的,奖励减半无法对每轮市场的疯狂上涨自圆其说,充其量是催化剂之一。要解释历次价格的大周期,还要从最本质来看参与用户数量与资金增量的入场情况。

(*币特比**矿场)

第一次活跃用户数增长10倍

*币特比**早期只是极少数极客人群在使用和关注。直到2010年8月,*币特比**才有连续交易价格出现。那一年,一名程序员用1万个*币特比**买了两个披萨,第一次实现了*币特比**成为支付介质的先例,从那一年开始BTC开始被越来越多的人群所接纳。

2011年开始,BTC应用范围大幅扩宽,除了一些灰色领域使用BTC支付外,出现了首款BTC 提款机,美国多所大学接受BTC支付学费,全球网上零售巨头Overstock接受BTC支付……同时,大批的山寨币和少量的创新币种也在此期间出现,如Namecoin、Nxt、BitShares PTS和WorldCoin等曾登上CoinMarketCap前十,同时也诞生了少数的创新币种,如匿名币以及引爆下一轮周期的ETH等,数字货币参与人群不断扩大。*币特比**全球活跃用户数,11年到14年初从14K增长到143K,扩大了近10倍,而13年11月牛市的第一个顶峰,直接和阶段性用户峰值呈正相关关系。

第二次活跃用户数增长10倍

从14年到17年底,第二次*币特比**大周期的历程中,同样经历了一系列重大事件。具有智能合约功能的ETH引起ICO模式大规模流行,为大量新项目发行token提供了便利条件,引来大批以ICO方式募资项目的入场,同时带来了大批玩家跟风;新增区块链项目数量更多,高达2000多个,就连数字货币交易所在全球已有上万家,为大量玩家的入场提供了重要的入口。

2017年美国芝加哥商品交易所和芝加哥期权交易所相继开通*币特比**期货,再次引起全球投资者对BTC关注,小部分机构投资者可以金融衍生品的方式涉足BTC这一全新的市场,受此影响BTC市值短短几周内大幅攀升。14到17这一阶段,*币特比**全球活跃用户数增长到17年底峰值的1432K,和上一轮峰值相比,又是增长了近10倍。

以半年为时点,*币特比**活跃用户首次下滑

而18年峰值过后,美国、日本、新加坡等国家尝试将以BTC为代表的数字货币纳入监管,2018年美国SEC开展对区块链行业的多项调查,从ICO到数字货币交易所,从区块链项目方到token代言名人等对各个环节开展调查并进行处罚处理,有把数字货币引入美国金融监管体系之势。在19年初,活跃用户数随着政府监管的打击,和*币特比**价格的下跌,也萎缩到了600K。

通过以上回顾,松鼠君引用币圈常说的一句价值评估标准来解释*币特比**的周期:“价值,在于一种共识”。认同和参与*币特比**的人群与资金有多少,就多大程度上决定了*币特比**价格的走势。

记忆犹新的2017年,全球大量的交易所为参与者搭建了入场的入口,ETH为ICO打好了募资的基础,2000多个各类区块链项目涌现,带动一批新人入场追逐财富,*币特比**期货的推出让机构跃跃欲试......在那一年,*币特比**参与人数增加了近3倍,一场牛市接踵而来。而18年,随着政策监管刺破了这个泡沫,价格随之坍塌了。

更早的一轮周期,13年底刺破这个泡沫的事件如出一辙,BTC价格因遭受监管及被盗事件影响大幅下跌。2013年12月5日中国人民银行等五部委联合发布的《关于防范*币特比**风险的通知》,2014年2月当时全球最大的BTC交易所Mt.Gox(简称“门头沟”)因被黑客*取盗**85万枚BTC(价值约4.5亿美元),向东京地方法院申请破产保护......

其实*币特比**更像是一种资本市场的缩影,大周期的起伏和入场的资金及入口通道高度相关。由于区块链落地应用和技术创新带来社会关注,数字货币得到越来越多人的参与,以交易所为代表的入口将资金参与的渠道打通,*币特比**奖励减半作为一种价格上涨的刺激因素起到一定作用,人数增长积累到一定临界点时,一轮牛市诞生。而价格峰顶后,*币特比**往往以政策监管的收紧及不安全的技术漏洞为导火索,泡沫被刺破,价格坍塌。随后,新的技术创新开始酝酿,与监管相对应,行业开始调整规范,新的用户开始积累,等待下一次爆发。那么我们离下一次牛市还有多远?

松鼠君也没本事预测到确切的周期,不过根据分析和大胆推断,下一轮的价格峰值到来可能不是4年,应该会更长,有可能是6年,一些主要的思考如下:

1、用户的积累是长期过程:活跃用户数量以半年为时间点,从*币特比**诞生以来,首次出现下滑。新用户积累需要较上一次高点至少出现几倍的增长,下一次价格峰值才会出现,前两次用户规模都增加了10倍,催生一*大轮**牛市,一次间隔2年半,一次4年。但这一次本身*币特比**市值在19年6月已接近1500亿美元,活跃用户数上次峰值接近140万,再获得数倍的增长无论从时间周期,还是从各方面基础条件来看,都需要更久。这里还涉及到一个重要问题,用户及大资金进入数字货币市场的通道。

2、市场通道的建设:17年之前的*币特比**并不广为人知,全球的大部分交易所基本都在无监管的环境下运行,而交易所成为了资金入场的主要通道。18年后,以美国、中国为代表的主要市场对数字货币及交易所等进行了大力的整顿,资金入场的主要通道已经被堵塞。

虽然以日本、韩国、俄罗斯、新加坡、亚洲其他国家为代表的地区,仍然大力拥抱和支持数字货币,并批准交易所的设立,但是全世界购买数字货币最大的市场仍然是中国,国内没有鼓励及规范化数字货币交易所的系列政策正式出台,监管仍处于紧缩的状态。韩国也开始对交易所进行规范化管理,美国出现了STO(证券通证发行)交易所,接受SEC(美国证券交易委员会)监管,大幅度提升挂牌项目的审核标准。几大主要数字货币市场,基本都在加强监管和规范这一市场,并且没有放开市场化资金进入的渠道。

那么以金融衍生品为代表的另外一个资金入场渠道如何呢?*币特比**期货出台后,被寄予厚望的*币特比**ETF(指数基金)从2018年开始已多次被美国证监会拒绝,而这一入口能提供千亿级机构资金入场*币特比**的通道,一天没有放行,大规模的机构资金就缺少合理合法途径进入,这一过程可能还会比较漫长。可能有人提出,*币特比**从诞生开始就是去中心化的应用,以市场的力量和关注者的积累,资金一样可以有很多灰色地带进入,那么我们来看第三个问题。

3、推高*币特比**大涨的资金体量:*币特比**市值目前约1500亿美元,历史上换手率和成交额也根据价格的起伏有波动,截取2016到17年的部分数据,我们来观察一下换手率,其中红线代表换手率,蓝线是价格走势:

换手率高点可达到8%以上,低点在1-2%之间。随着价格走强,换手率不断提升,对应着成交额的提升,这一比例在17年底的高点时,接近过15%,那个时候*币特比**市值接近3000亿美元,如果按照15%的换手率计算,成交额达到450亿美元。

但是如果下一轮牛市到来,*币特比**突破前期高点再有假设5倍的涨幅,我们按照平均换手率8%做个粗略计算,*币特比**市值1.8万亿美元,每天的成交额要高达1400亿美元,折合人民币将近1万亿。做个类比大家可能更有概念,中国A股这种体量的市场,破万亿的日均成交额也基本只在牛市才有,A股有接近50万亿人民币的市值,活跃用户近6000万。*币特比**发展到这一体量,日增近1400亿美元的新入场资金,如果没有顺畅的资金流入渠道,很难实现。

4、关于*币特比**作为支付载体,未来因普遍应用促使价格上涨可能性:有人可能为*币特比**的上涨设想到如下场景:区块链技术不断成熟,未来以*币特比**进行商品支付的场景打通,全世界有相当一部分人群通过它来付款转账,那将是每年交易总额至少几十万亿美元的场景,而*币特比**总量只有2100万个,以公式推算:交易总额=货币总量*货币流通速度*货币价格,价格要达到起码数十万美元每枚。

其实*币特比**未来作为支付媒介普及应用是很难实现的,首先它的转账确认时间太久了,出块需要10分钟,无法支持付款这一场景,所以后来出现的BCH等开始采用大区块,就是为了提升出块效率;第二*币特比**的价格波动太大了,作为支付媒介,根本无法取得和法币一样的效果。以区块链技术发展带来的数字货币支付,在未来一定会是趋势,但底层支付技术解决方案有瑞波和恒星等,支付媒介现在涌现出usdt等大量稳定币,及众多银行组织及产业巨头联盟推出的新数字货币,*币特比**在未来注定只能是一种资产的属性,有可能部分替代一下黄金等长期保值物。

5,最后一个思考,*币特比**作为一种数量有限,且挖矿奖励不断降低的资产,价格会不会因成本的提升而永远上涨下去呢?答案是否定的,因为有众多替代产品的出现。

*币特比**目前矿工收入依旧来源于挖矿的奖励,按照这个趋势在*币特比**在不扩大区块进行硬分叉的情况下,到2020年产量减半,在币价没有对应奖励的比例失衡的情况下,将会有部分矿工受挫流失,降低*币特比**网络的安全性与分散性,陷入恶性循环。有人可能会说,为什么之前减半的时候没有出现矿工的流失,那是因为之前*币特比**芯片矿机出来后除了*币特比**不能挖任何的币种,然而现在多了一种选择,那就是2017年分叉出来的*币特比**现金可以将算力转移。

这样未来在*币特比**挖矿成本提高到一定程度时,由于币价低于挖矿成本,可能会使参与的矿工大幅减少,转而去进行*币特比**替代品的挖矿。而此时失去大量挖矿工的*币特比**,算力竞争的程度会出现缓解,挖矿成本将大幅度下降,让留存的矿工收益开始提升。转而去进行*币特比**替代品挖矿的矿工,由于数量增加,算力竞争开始激烈,挖矿成本又开始上升,当与比特现金之类的替代品价格形成倒挂时,又会有部分矿工离场,转而回去再挖*币特比**......循环往复的价格震荡行情,可能会是未来*币特比**价格到达一个高点后出现的情况。

分析了这么多,总体结论基本如下:*币特比**的周期行情确实存在,但这个阶段有不断被拉长的趋势,2.5 年,4年,下一个周期如果按照等比数列来猜测,可能要到6年以后了。而这一周期又和*币特比**上涨所必须的参与人数,资金通道,以及资金体量高度挂钩,越到后来,大牛市来临的周期越久,相对上一高点的涨幅越低。但总体来看,一段时间内*币特比**还是会围绕挖矿成本的提升推动价格的相应上涨。*币特比**长期来看更像是一种保值增值的资产,而非货币。

19年*币特比**充其量只是一次阶段性的反弹,大牛市,再等几年吧。

——END——

End