对于我们而言,购买保险无非是想给自己的人生增添保障,不用担心以后没钱治病。保险保障的无非是生老病死,那重疾险自然成为一个绕不开的话题。可是市面上有那么多款重疾险,产品条款又很复杂,自己研究来研究去还是不知道如何下手,好不容易入手买了,结果交了几年保费发现自己买亏了,简直是欲哭无泪啊!为了避免我们购买重疾险少走弯路,接下来我们就用这期内容为大家避坑。

1.什么是重疾险?

概念:指重大疾病保险,只要符合合同约定的疾病条件,如恶性肿瘤等,保险公司会一次性支付保险金。

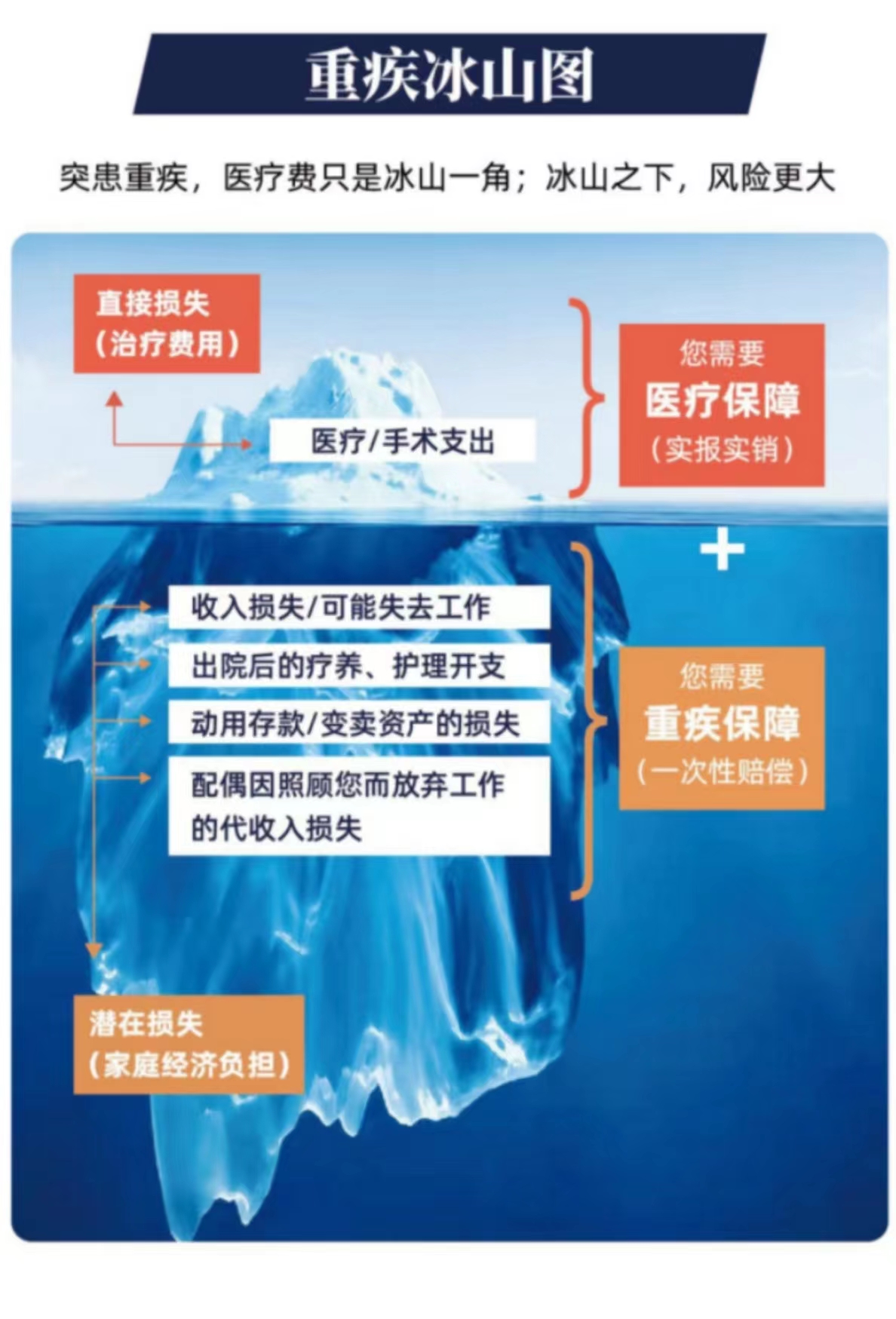

(重疾险冰山图)

2.重疾险常见问题

1.重疾险的保额要买多少?

重疾险的保额是和我们的收入挂钩的,重大疾病的治疗和康复期通常是3-5年,在医学上有个概念叫五年生存率,什么意思呢?就是如果身患癌症的人经过治疗后能生存五年以上,即可认为肿瘤被治愈的可能性为90%,已接近治愈。所以罹患重疾后的五年对患者来说非常关键,在这期间需要有足够的钱去康复和疗养。因此我们建议客户配置重疾险的保额为其收入的3-5倍,有能力的话越高越好,这样才能很好的弥补家庭和个人的收入损失,安心休息和疗养。

2.缴费年限选多少合适?

重疾险的缴费年限一般选择范围有1年、3年、5年、10年、15年、20年和30年。选择缴费期短的好处就是总体需要缴的总保费会越少,选择缴费期长的好处就是分摊在每一年的保费越少,保障性越强,可以减轻我们的经济压力。另外重疾险一般带有豁免功能,就是你在缴费期间内只要确证合同约定的疾病,后续缴纳的费用豁免,合同继续生效,所以缴费期越长的豁免保费的可能性就越大,这样可以充分发挥保险的杠杆作用。所以短期缴费和长期缴费各有优势,具体怎么选择需要结合自身身体情况和个人意愿去选择。

3.选单次赔付还是多次赔付?

预算有限的情况下可以选择单次赔付,预算充足的情况下建议优先选择多次赔付。因为现在多次罹患重疾的概率是比以前增加的,附加多次赔付,即使出险理赔过,还可以继续享受保障,后续不幸罹患其它重疾,依旧可以继续正常理赔。比如女性高发疾病甲状腺癌、乳腺癌等疾病虽然治愈率很高,但治愈后依然有发生其它疾病的风险。所以选择多次赔付,理赔后也不用担心失去保障,对我们来说保障更全面一些。

4.重疾险买了多份,都能赔吗?

可以。一般来讲,只要投保前符合健康告知,同时罹患的疾病符合合同条款约定的赔偿标准,就可以获得多家保险公司的赔偿,所以买多份重疾险是可以一起叠加赔付的。

5.买了百万医疗险,还有必要买重疾险吗?

百万医疗险的作用是用来报销住院医疗费用的,实报实销,凭医疗凭证报销,属于报销型保险,可以作为医保的有力补充;重疾险是达到理赔条件,就会一次性赔付一笔钱,属于给付型保险,可以用作后续的治疗费康复费,能够很好地弥补因生病造成的经济损失。所以这两个险种是相互补充的,搭配购买能够使我们的保障更加地全面。

案例:某男性不幸得了癌症,生病住院自己花了8万元,符合理赔条件的话:百万医疗险最高能报销8万元;如果购买了50万的重疾,至少能够赔付50万,这笔钱就可以用作后期的康复费和营养费

6.选保障到70还是保障终身的好?

需要根据自身情况来看,预算有限可以选择保障至70岁,先保障好自己赚钱的阶段,等以后经济充足了,再尽早叠加一份终身性重疾险。如果预算充足优先选保障终身的重疾险,这样可以很好地为我们的一生保驾护航。

7.选消费型重疾险还是返还型重疾险?

消费性重疾险:保障期间内,罹患合同约定的疾病就会赔付保额,保障期间没有患合同约定的疾病,保费也不会退还.

返还型重疾险:保障期间内,发生保险事故,理赔保额;没有发生任何的意外,在保险期满后,就能在保险公司那领到一笔钱.

通常返还型重疾险比消费型重疾险的保费要贵很多,只要发生过过理赔,返还型重疾险就不会返还保费了。因此,消费型的的重疾险价格相对比较低一些,适合预算有限又想要获得保障的人,性价比较高;返还型重疾险保费相对贵一点,适合预算充足的人群,同时又想享受没病返钱权益的人。

3.总结

以上就是我们购买重疾险容易纠结的问题了,搞懂这些问题可以帮助我们少走很多弯路,需要特别提醒的是: 购买重疾险,必须做好健康告知,不要抱有侥幸心理,很多出险无法理赔的原因就是没有做好健康告知,如果不知道自己身体条件能不能买重疾险,可以找专业人咨询。而且重疾险是越年轻买,保费越低,身体越健康,更容易买到心仪的产品,所以我们应该趁年轻身体健康的时候,尽早配置重疾险,获得保障。 如果你有什么不懂的问题可以戳我哦!我是菲菲,您身边懂保险的朋友!