1

优趣汇控股 :

基本概况:

有基石,占比22.13%。

公司简介:

中国领先的品牌电子商务零售及批发解决方案提供商,专注于日本品牌快速消费品,包括美妆产品及个人护理产品。

根据灼识谘询报告,公司2019年海外快速消费品品牌电子商务服务的GMV为人民币40亿元,市场份额为1.2%,位列中国海外快速消费品品牌电子商务服务市场第十名。

按2019年通过电子商务渠道在中国出售的日本品牌快速消费品GMV计,是中国排名第一的品牌电子商务解决方案提供商,市场份额为5.5%,2019年中国前五大服务提供商合共拥有20%的市场份额。

公司就跨境电子商务在天猫国际上运营的店铺数量由截至2018年的12间迅速增加至截至目前为止的26间,为28个品牌合作伙伴及其66个品牌提供品牌电子商务解决方案,主要包括尤妮佳、资生堂、高丝、盛势达及小林等品牌。

(某电商平台店铺页面)

行业概况:

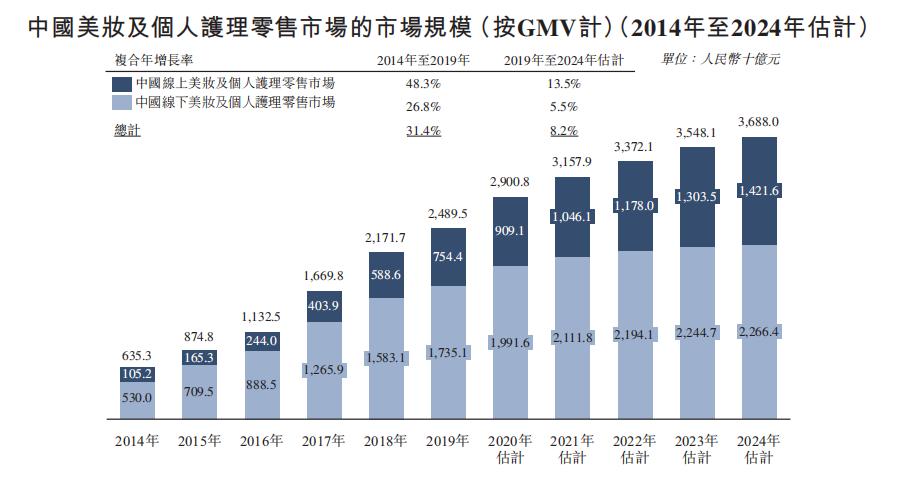

中国美妆及个人护理零售行业规模庞大且增长迅速,2019年市场规模达人民币24895亿元,自2014年至2019年的复合年增长率为31.4%。未来五年按GMV计,预计将于2024年达36880亿元,自2019年起的复合年增长率为8.2%。

跨境进口品牌电子商务服务市场作为新兴市场,近年来在中国发展迅猛,2019年中国约有320家跨境品牌电子商务解决方案提供商。

市场规模由2014年的人民币40亿元增至2019年的976亿元,复合年增长率为89.8%,远远高于同期整体海外品牌电子商务服务市场的复合年增长率,并预计于2019年至2024年将继续以17.4%的复合年增长率增长。

财务数据:

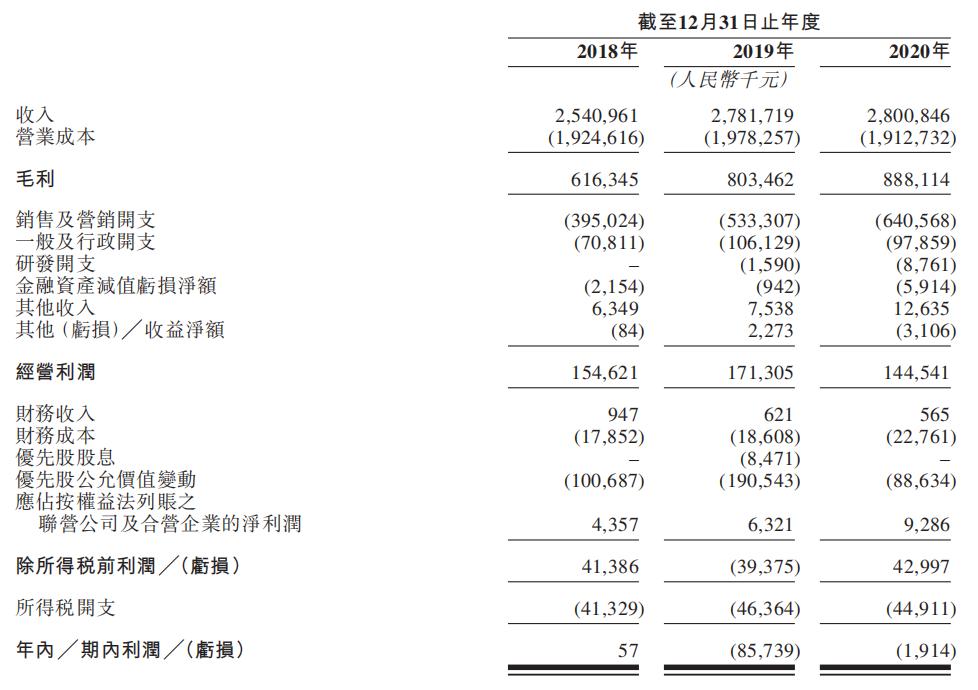

2018年至2020年的总收入分别为人民币25.41亿元、27.81亿元及28亿元;其中B2C模式的收入分别占总收入的42.9%、48.6%及54.9%,而B2B模式的收入分别占总收入的55.3%、49.6%及43.9%。

2018年的利润约为人民币57000元,2019年的亏损为8570万元及于2020年的亏损为190万元。

公司竞争优势:

1、中国领先的品牌电子商务零售及批发解决方案提供商,战略性地专注于日本品牌快速消费品。

2、强大的数据驱动型数字营销及内容生产能力,完善的跨境供应链管理运营巩固公司在跨境电子商务中的先行者优势。

3、在识别、培养、推广及扩展具有高潜力的品牌及产品方面拥有强大的能力并取得优良业绩。

风险因素:

1、获得大部分收入的若干主要品牌合作伙伴,面临集中风险。

2、过往公司专注于日本品牌快速消费品,任何可能影响中国消费者对日本产品偏好的事宜均可能对业务产生重大不利影响。

3、若电子商务平台决定未来提供电子商务服务,公司业务及经营业绩将会受到重大不利影响。

募资款项用途:

约54.4%用于投资社交媒体营销及广告、发展自主品牌、丰富品牌组合及加强供应链管理;约15.7%用于丰富健康产品品牌及产品种类;约7%用于加强技术系统及数据分析能力;约13%用于寻求对技术公司及O2O服务提供商的战略投资;约10%用于营运资金及一般企业用途。

首次公开发售前投资:

自2015年至2017年,TCI对优趣汇供应链作出多轮投资。根据相关投资协议的主要条款,TCI投资并无禁售安排。

同行上市情况:

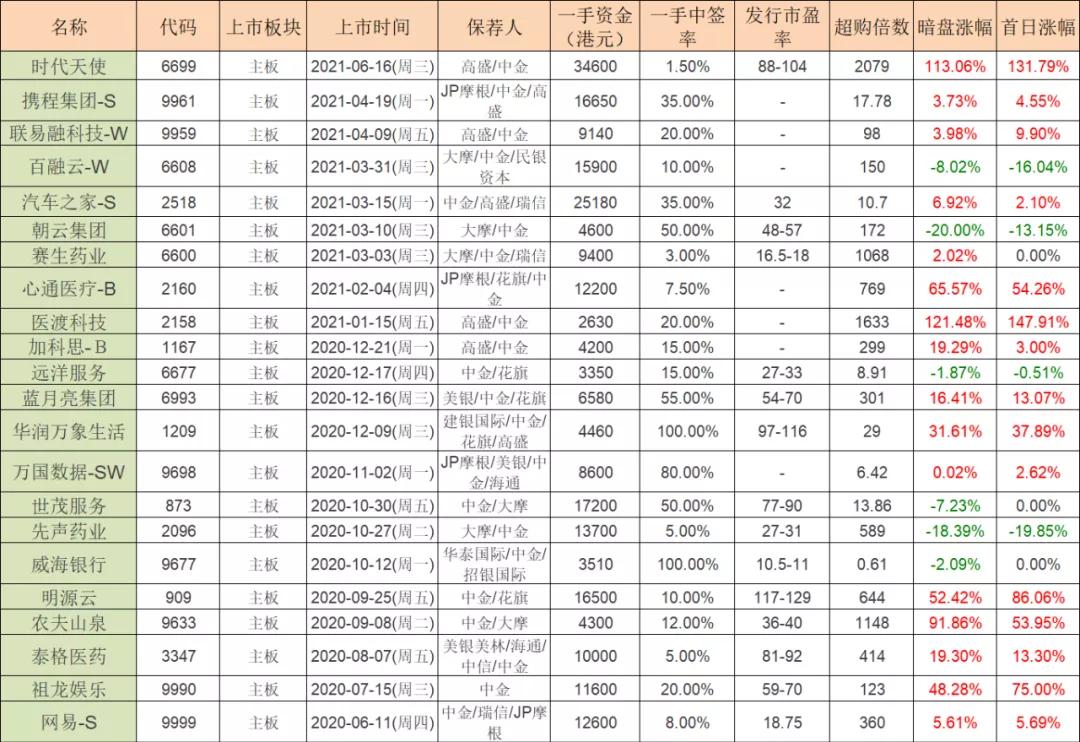

同行电子商贸及互联网服务类18-21年一共上市19只,其中暗盘16涨2跌1平,上市首日17涨1跌1平。

保荐人历史战绩:

保荐人中金20-21年一共保荐了22只,其中暗盘16涨6跌,上市首日15涨4跌3平。

中签率预估:

公开发行306.9万股,每手200股,公开发行总计15346手,当前超购10倍,预计回拨30%,甲乙组各分23019手,假设2万人申购,一手中签率60%。

综合评估:

其实我不懂为什么这种电商平台会上市,我印象中的电商有利润,利润再扩大就行了,干么老是想着融资嘛,这次基石拉来了碧桂园物业占比18%,还挺多,很好奇这俩怎么勾搭上的。

公司btc和btb都有做,最近三年的营收增速很慢,尤其去年营收基本没涨,28亿,一直在亏损。

看了下店铺,比品牌旗舰店价格便宜18%-30%左右,一般不单买,比如沐浴露和洗发水等,所以比官网价格竞争力还是有的,感觉有点像之前的日本代购。

小市值票还是谨慎点,尤其各方面都平平的。

个人操作:最多白嫖下吧~

2

喆丽控股:

基本概况:

有基石,占比36%。

公司简介:

为一间总部驻于香港的网上零售商,从事采购及销售第三方品牌及无品牌亚洲时装与生活时尚、美容及娱乐产品,并向全球客户销售有关产品。

主要业务活动可分为两个业务分部:于YesStyle及AsianBeautyWholesale平台销售时装与生活时尚及美容产品;及于YesAsia平台及透过线下B2B销售渠道销售娱乐产品。2020年度时装与生活时尚及美容产品收益占比94.2%。

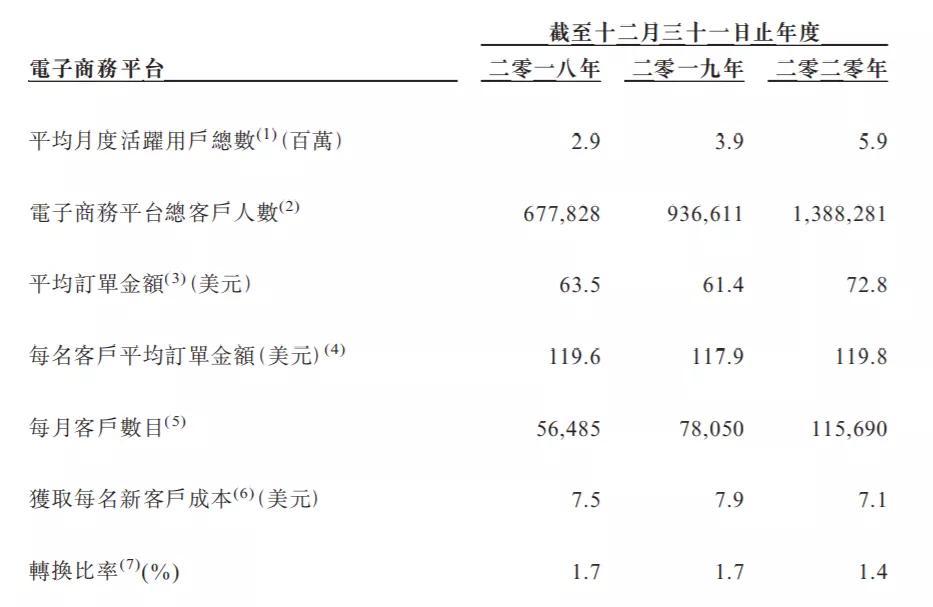

截止20年底,公司拥有平均约590万名电子商务平台月度活跃用户总数及约140万名电子商务客户,在美国、英国、法国、澳洲及加拿大拥有多元化的客户群。

行业概况:

根据弗若斯特沙利文报告,主要地区的网上时装零售市场呈现显著增长,主要由于消费力提高、时尚风气日异月更及网上购物不断打入市场。未来疫情加快转向线上消费,并产生线上购物行为的变化,预期将会有长远影响,从而导致全球市场的电子商务B2C销售于预测期间增长较快。

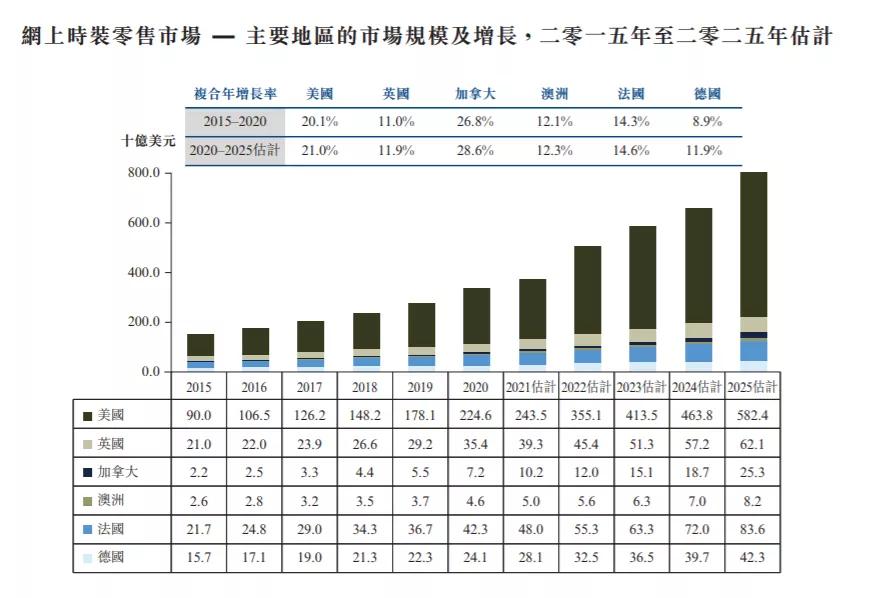

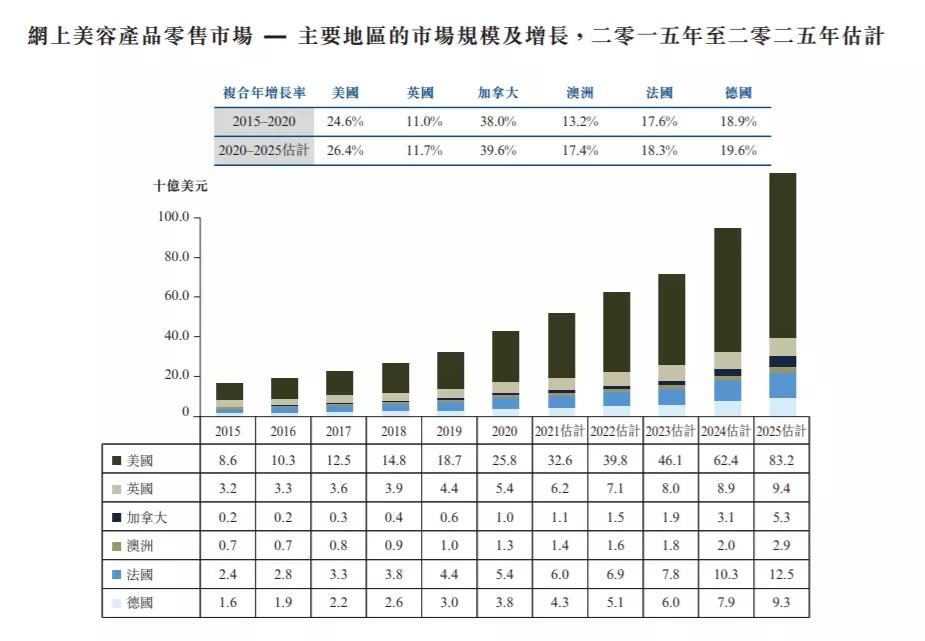

就网上购物的消费者而言,美容产品乃网上零售市场上的主要产品类别之一。主要地区的网上美容产品零售市场呈现显著增长,主要由于消费力提高、产品选择增加、护肤意识提高及网上购物不断打入市场。下图所示期间主要地区的过往及预计网上美容产品零售销售额:

财务数据:

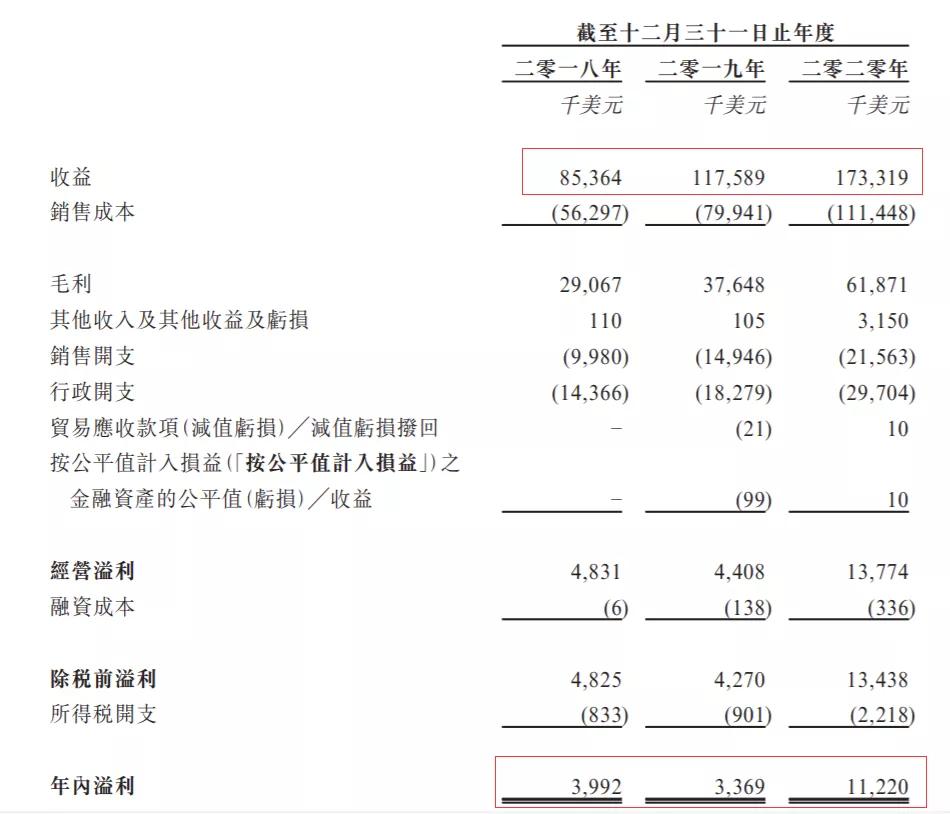

截至2020年12月31日止三个年度的收益分别约为8540万美元、1.17亿美元及1.73亿美元,复合年增长率约为42.5%;年内纯利利分别约为400万美元、340万美元及1120万美元,复合年增长率约为67.3%;纯利率分别约为4.7%、2.9%及6.5%。

2020年内纯利的增长主要由于收益增加,向中国转售商采购更多时装产品,而其成本溢价水平普遍较低,及一次性政府补贴收入约310万美元。

公司竞争优势:

1、覆盖全球的知名电子商务平台。

2、忠诚及活跃的客户群推动业务生态圈的良性循环。

3、面向亚洲产品供应商的成熟全球电子商务销售渠道。

风险因素:

1、电子商务行业竞争非常激烈。

2、业务营运增长及前景在很大程度上取决于南韩流行文化的热潮能否持续,以及能否预测、判断及回应有关趋势。

3、业务在很大程度上依赖主要人员的不懈努力,倘若无法吸引、培训及挽留合资格人员,业务或受到重大不利影响。

募资款项用途:

约54%用于加强市场营销工作,以吸纳及保留客户;约20.1%用于优化平台内容及资讯科技实力;约16.1%用于提高物流配送实力及仓库效率;约9.8%用于一般营运资金。

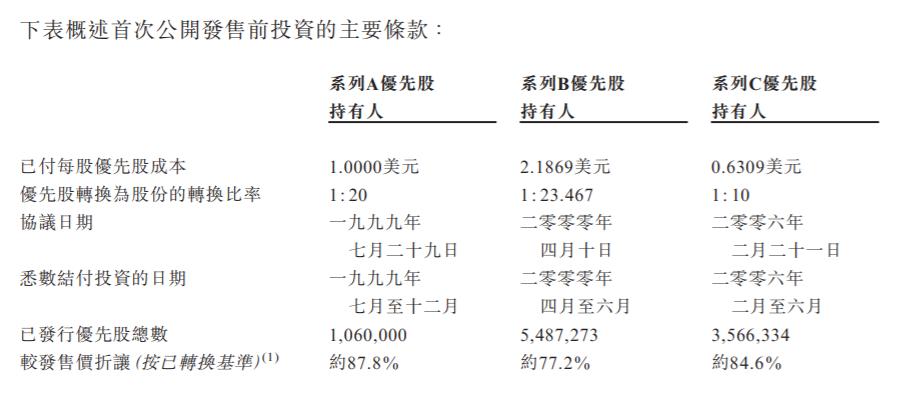

首次公开发售前投资:

已进行三轮首次公开发售前投资。

同行上市情况:

同行电子商贸及互联网服务类18-21年一共上市19只,其中暗盘16涨2跌1平,上市首日17涨1跌1平。

保荐人历史战绩:保荐人大华继显暂无历史保荐记录。

中签率预估:

公开发行395.4万股,每手1000股,公开发行总计39*4手5**,当前超购3倍,假设回拨30%,甲乙组各分5931手,2万人申购,一手中签率10%。

综合评估:

小市值票,最近几年的营收和利润增速还挺快的,市盈率14.37,保荐人初次出现,公开发售前投资无禁售,这么长久的公司终于搞上市了会套现不,有点慌,谨慎。

个人操作:中签率不高,白嫖下,搏傻了。