如果说郑州近期有哪些可以说道的事,那么宜家正式在郑州开业算是一件。

千呼万唤的“蓝盒子”——终于在8月29日开业了。

开业当天因工作没有到现场,但是同住的小伙伴早早和女伴儿过去排队了,听说过了六个限流卡点后,排了两个多小时的队,在11点多才进入商场。

说实话这种摩肩接踵的逛街滋味相信大部分人都不会觉得好受!

据统计,宜家开业当天客流量达到8万人次。

不过也是,根据宜家商业构成的特性,会有许多低价的商品可供大家陶一翻,相信这也是人流饱满的原因之一。

伙伴以上买了许多低价的东西顺带反映了一下:一元甜筒,不吃亏;五元咖啡、六元的果汁可续杯;各种灯具,真好看,等相关信息这里就不多叙说了,毕竟这不是我们今天要说的重点。

我们今天要谈的是如春笋般崛起的郑州商业市场。

如本次开业的宜家是河南省第一家宜家商场,位于郑州市惠济区长兴路和北三环交界处,南侧为北三环快速路。整体营业面积约为36,000平方米。

如今,河南的区域经济环境的良好发展态势,郑州作为新一线城市,发展活力强劲,购物中心、购物广场如“下饺子”般地接连入场,加上河南商企对全国专业人才、品牌商不断增强的“磁铁效应”,也为零售业“首店经济”的爆发添加了催化剂。

正应了那句话,偶然现象背后隐藏着必然规律,新一轮郑州商业崛起的奇迹正在发生,我们来看一下如今郑州的商业情况吧。

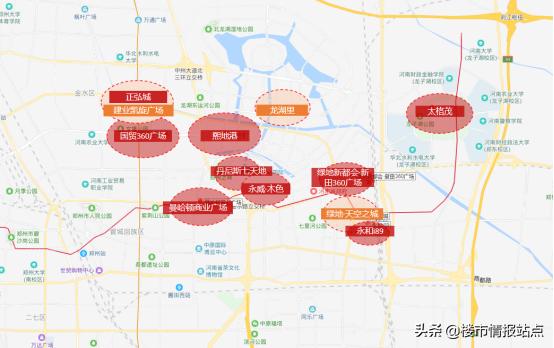

如今郑州商圈仍是以二区商圈为城市中心级商业,花园路商圈与CBD商圈担任着副中心级商圈,其他各区域板块都有形成相应的区域商圈。

前面文章已经介绍过二七中心商圈,这里不再重复。

先说一下郑州北区情况,除了近期刚刚开业的宜家,知名的万达广场和万科广场已先一步落位,之后近期计划开业仍有超10万方的YOYOPARK和被广大市民看好的瀚海海尚。

YOYOPARK购物公园总体量为18.3万㎡,其中写字楼1.87万㎡,实际商业面积16.43万㎡(MALL)。购物中心分为地上7层,地下1层。预计19年9月28日开业。

购物中心规划+百货运营理念=YoYo Park购物公园

瀚海海尚商业规划面积12万方,预计19年12月开业,在规划之初瀚海海尚便打破了传统“大盒子”思维定式,从欧美及亚太地区多个著名街区汲取灵感后,最终形成“街区+mall”的建筑形态,并规划了以音乐时尚潮流为主的知音谷、以家庭为主的其乐谷、以爱情为主的相思谷三大主题。集时尚购物、娱乐体验、艺术景观为一体。

北区之后,近期网上热议的还有花园路的建业凯旋广场。

建业凯旋广场位于东风路与农科路交汇处,与正弘城一路之隔。商业体量5万㎡,集风尚购物、精致餐饮、生活娱乐、亲子互动于一体,通过下沉式广场、主题中庭、屋顶花园、匠心独运的内部空间等设计,创造出“艺术与品位结合,文化与商业碰撞”的全新艺术购物中心,预计整体下半年开业。

永威木色可以说是被众多网红打卡的商业,别具一格的世纪风格让知道的人都忍不住去逛逛,首先永威木色楼顶采用空中花园的形式,增添了不少生机;其次外立面以木色为主,舍弃了传统的玻璃幕墙和金属外观的立面,外立面由温润木质感金属打造,充分体现以“木色”为主的主题,同时颠覆了传统购物中心的浅色系,内部色系也以木色为主。永威·木色总商业面积5万方。已于今年5月份开业。

绿地·天空之城,紧靠郑东绿地中心,将打造一个以艺术、美学为主题的购物中心,已签约的部分主力品牌有:绿地全球商品直销中心旗舰店G-Super、全息特色升级旗舰店大地影城、运动品牌集合店超继运动等,预计今年下半年开业。(可能会有延期)

龙湖里位于郑东新区九如路与龙湖中环路交汇处,整体设计是街区式商业,总面积4.5万方,该项目预计将于今年三季度初正式开业,目前小部分店面已经试营业。龙湖里从2014年拿地至今,历时四年的时间,作为当年北龙湖“地王”的龙湖里终于迎来了从平面到里面的阶段,当然现阶段还远未到其真正的高光时刻,预计19年年底开业90%以上,期待他的真正高光时刻到来。

大卫城之后,丹尼斯再造一座“新天地”新天地商业体量6万方,预计19年12月开业。根据丹尼斯官方对外公布的信息来看,作为原丹尼斯(航海店)的升级改造作品,丹尼斯新天地将聚焦五大创新亮点,即:低密度新型商业模式,单层面积3万余平方米,长度300余米,共2层;以精品百货的层高做快时尚的商业,层高6米,尽显大气;800平方米的中庭空间;河南首家集装箱式商业建筑;两条特色步行街。

恒大都市广场商业体量3万㎡,一站式社区型购物中心。这是恒大进军郑州的首个集中商业项目,据说已经签约了恒大影院、恒大儿童游乐、尚书房、麦当劳、屈臣氏、仟吉、歌迷ktv,以及经开区首家海底捞。预计今年下半年开业。

项目自持9万方阳光天地商业,内部配套有希尔顿酒店、奥斯卡影城。(规划建设中)

位于常西湖新区的CCD中央大街,将伴随着今年9月份第十一届少数民族传统运动会的开幕而迎来开业。该项目商业总面积逾5万㎡,为下沉式地下商业,截至目前奥斯卡影城、樊登书店已率先进驻。

除了这些,

百悦万达广场位于红旗路与经五路交汇处,是郑州第4座万达广场。商业体量9万㎡,涵盖五星级的万达IMAX影院、满足育婴需求的万达宝贝王、郑州本地的相声社团德乐社以及大型生活超市等等,预计今年下半年开业。

另外高新区虽然远离市区,可如今区域商业也相当成熟,已有的万科广场、正弘生活广场、谦祥万和城等商业无不说明,高新区的商业同样进入了成熟阶段。

当笼统的看过郑州的商业体之后,不得感叹郑州的变化真大,从2010年郑州没有一个成功的商业中心,到如今层出不穷的商业综合体,郑州的商业可以说时走上了成功,走上了新台阶。如今的商业一方面正在由区域集中化转向分散化;另一方面商业综合体也正逐渐向“个性化、主题化、体验式”方向发展;

但是、欣喜的同时,也一定不能骄傲过头,因为对比同样的中原城市,我们仍然有些问题。

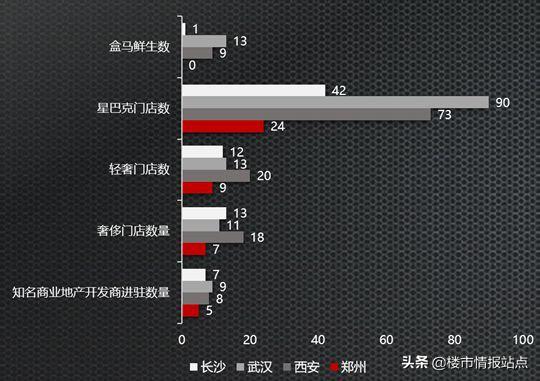

下面是截至2019年5月,RET睿意德中国商业地产研究中心统计的数据。

郑州商业“看上去”不如西安、武汉、长沙???

郑州商业之所以“看上去”不如西安、武汉、长沙丰富有趣,一方面主要在于消费人口的构成不同。西安、武汉、长沙,这些城市都有大量的旅游人口,高质量的高校人群也较多,消费更加复合多样。

西安的大雁塔和大唐芙蓉园片区,武汉的长江、黄鹤楼、光谷周边等等,都是城市级的文旅复合型商圈,长沙的五一广场商圈西邻湘江和橘子洲头,涵盖了IFS等重量级项目。

而郑州主城区缺乏有吸引力的景点及周边商业,千万人口,主要都是家庭型消费,较为单一,所以过往商业项目的定位主要以满足基本家庭消费需求为主。

在特别业态和品牌升级上,也只有大卫城、新田国贸360、正弘城等城市级商业项目才会涉及。

另一方面,郑州相当一部分客户消费能力问题。

前几天去万象城,说实话除了周边商业街及万象城一层有一定的人流,对于专卖店,品质店的人真的不多,其他商业体人流多的也是餐饮区域。

而向周边朋友了解也是,对于许多知名品牌店更多的只是逛逛,消费更多的是购物中心的餐饮,品牌消费真的是一年才有两三次,(周边朋友虽然不是高消费人群,但是也反应了一定的市场情况)。

了解更多郑州商业市场,专业人士普遍认为未来郑州商业升级有两个方向。

第一个方向主要是在核心商圈内,从家庭型标配购物中心向特色化差异性购物中心方向发展。主要锁定艺术时尚、潮流、女性等细分客群。

例如现在建业凯旋广场想走的K11艺术购物中心路线,发展规律类似上海淮海路、南京路商圈等一系列小体量商业,走差异化之路。

第二个方向则是较为大胆的突破,是从城市功能上做升级,增加城市娱乐和旅游功能型商业。

简而言之,郑州具备足够的消费人口,而且消费实力正在不断提升。旧有的商业地产土地和项目供应模式、单一的消费者类型等等,可能会制约商业的多样性和坪效提升。但随着国内知名商业地产运营商的进驻、本土商业的崛起,郑州的商业氛围正在提升。如果未来政府层面能在城市规划,与商业互动的交通、公园景观、产业导入等多方面做更好的通盘考虑,郑州商业必将迎来更加协调、快速的发展。

恒大都市广场商业体量3万㎡,一站式社区型购物中心。这是恒大进军郑州的首个集中商业项目,据说已经签约了恒大影院、恒大儿童游乐、尚书房、麦当劳、屈臣氏、仟吉、歌迷ktv,以及经开区首家海底捞。预计今年下半年开业。

项目自持9万方阳光天地商业,内部配套有希尔顿酒店、奥斯卡影城。(规划建设中)

位于常西湖新区的CCD中央大街,将伴随着今年9月份第十一届少数民族传统运动会的开幕而迎来开业。该项目商业总面积逾5万㎡,为下沉式地下商业,截至目前奥斯卡影城、樊登书店已率先进驻。

除了这些,

百悦万达广场位于红旗路与经五路交汇处,是郑州第4座万达广场。商业体量9万㎡,涵盖五星级的万达IMAX影院、满足育婴需求的万达宝贝王、郑州本地的相声社团德乐社以及大型生活超市等等,预计今年下半年开业。

另外高新区虽然远离市区,可如今区域商业也相当成熟,已有的万科广场、正弘生活广场、谦祥万和城等商业无不说明,高新区的商业同样进入了成熟阶段。

当笼统的看过郑州的商业体之后,不得感叹郑州的变化真大,从2010年郑州没有一个成功的商业中心,到如今层出不穷的商业综合体,郑州的商业可以说时走上了成功,走上了新台阶。如今的商业一方面正在由区域集中化转向分散化;另一方面商业综合体也正逐渐向“个性化、主题化、体验式”方向发展;

但是、欣喜的同时,也一定不能骄傲过头,因为对比同样的中原城市,我们仍然有些问题。

下面是截至2019年5月,RET睿意德中国商业地产研究中心统计的数据。

郑州商业“看上去”不如西安、武汉、长沙???

郑州商业之所以“看上去”不如西安、武汉、长沙丰富有趣,一方面主要在于消费人口的构成不同。西安、武汉、长沙,这些城市都有大量的旅游人口,高质量的高校人群也较多,消费更加复合多样。

西安的大雁塔和大唐芙蓉园片区,武汉的长江、黄鹤楼、光谷周边等等,都是城市级的文旅复合型商圈,长沙的五一广场商圈西邻湘江和橘子洲头,涵盖了IFS等重量级项目。

而郑州主城区缺乏有吸引力的景点及周边商业,千万人口,主要都是家庭型消费,较为单一,所以过往商业项目的定位主要以满足基本家庭消费需求为主。

在特别业态和品牌升级上,也只有大卫城、新田国贸360、正弘城等城市级商业项目才会涉及。

另一方面,郑州相当一部分客户消费能力问题。

前几天去万象城,说实话除了周边商业街及万象城一层有一定的人流,对于专卖店,品质店的人真的不多,其他商业体人流多的也是餐饮区域。

而向周边朋友了解也是,对于许多知名品牌店更多的只是逛逛,消费更多的是购物中心的餐饮,品牌消费真的是一年才有两三次,(周边朋友虽然不是高消费人群,但是也反应了一定的市场情况)。

了解更多郑州商业市场,专业人士普遍认为未来郑州商业升级有两个方向。

第一个方向主要是在核心商圈内,从家庭型标配购物中心向特色化差异性购物中心方向发展。主要锁定艺术时尚、潮流、女性等细分客群。

例如现在建业凯旋广场想走的K11艺术购物中心路线,发展规律类似上海淮海路、南京路商圈等一系列小体量商业,走差异化之路。

第二个方向则是较为大胆的突破,是从城市功能上做升级,增加城市娱乐和旅游功能型商业。

简而言之,郑州具备足够的消费人口,而且消费实力正在不断提升。旧有的商业地产土地和项目供应模式、单一的消费者类型等等,可能会制约商业的多样性和坪效提升。但随着国内知名商业地产运营商的进驻、本土商业的崛起,郑州的商业氛围正在提升。如果未来政府层面能在城市规划,与商业互动的交通、公园景观、产业导入等多方面做更好的通盘考虑,郑州商业必将迎来更加协调、快速的发展。