忽然收到一条留言提醒: 现在呢?打脸了吧。

以为是啥,原来是半年前写的一篇发在*今条头日**的文章,关于相互宝和相互宝赔审机制的文章,谈到相互宝是个不错的保障形式。

现在貌似很多人在*制抵**相互宝。

前期还看到某个团购群里也有个群主神神秘秘的给大家宣传(如图)

看到这些,忽然感觉怪怪的。

1相互宝到底是什么

简单理解相当于:

支付宝建了一个小区,小区的物业管理归支付宝,秉着相互诚信的原则,符合健康要求人都可以免费住进来。

和其他小区不同的是,如果小区里有人出现了重大疾病,可以到物业处去登记,经物业的初审,符合审核条件的,可以按照小区的人头分摊赔款,最高获得赔偿30万;

如果初审有异议,小区内的住户,有部分加入赔审团的成员,可以进行赔审投票。通过的话,就继续分摊赔钱,未通过则退回,不在允许申请理赔。

这个小区建成1年多来,已经成为最大的互助社区,超过1亿人参加。与参加人数一起同样增加的,还有逐期变大的的理赔数量和分摊金额。

2相互宝分摊的钱越来越多了

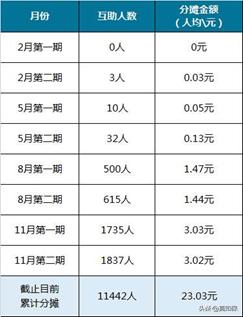

在今年上半年5月份之前,每月只有几分钱,6月份开始到5毛,此后7月份1.5元。到11月份达到近4块多(部分用户反馈),这个涨幅可谓飞快。

就拿我自己的支付宝账户,相互宝上线后,我第一时间参加的,从2月份有分摊金额开始,每三个月统计一次,对我自己支付宝账户的支出进行统计如下:

我的分摊金额稳步上涨,11月达到每月3.03元;如果一家3口,下个月一个月十几块是正常数值。

未来是否还会继续增长,每月20块、30块也不是没有可能。

3为什么会原来越多呢

赔钱的人数和金额越来越多,无非下面几个原因:

1、 小区里 越来越多的人过了等待期 ,因为加入的高峰期是在今年的上半年,人数迅速增至8000万人,之后慢慢增长。

而相互宝的等待期90天(差不多三个月),加入超过3个月的人越来越多,符合理赔条件的人越来越多。

2、 因为加入没有成本,不乏有带病加入的人,有些重大疾病是慢性的,在上亿规模的用户中,确实有存在此类现象, 这个也给蚂蚁理赔团队带来了很大的压力

3、 现在的理赔人数越来越多,其实官方的审核已经在严格收紧了,即使没有骗保;之前大多是年轻人参加,现在很多把一家老小都加进来,在这个数量级上,正常的理赔的数量只会越来越多。

预估理赔的增长高峰期是2020-2021年这两年,支付宝的压力和大家对分摊金额变化的感受会非常明显,之后应该会逐步进入平缓上升状态。

今年 2019作为首个完整的一年,相互宝的表现算是优秀了。

人均分摊金额只有几十元,享受一份30万的重疾保障。这是传统一年期重疾险价格的约八分之一。

4相互宝和众筹哪个更靠谱

如不考虑特殊情况,当然是相互宝更靠谱。

如果问相互宝们和水滴筹们哪个更像公益,哪个的基础保障性更强,我仍然会选相互宝。

不打扰别人,不麻烦别人,不放下尊严去求人捐款,不去考验别人的人性,相互宝都是符合的。

相互宝需要大家分摊,前提是加入社区的人都已经同意协约,到期正常分摊即可,如果感觉贵或者不认可协议,可以随时退出,由剩下社区成员继续分摊。

而水滴筹们,就做的比较恶心。

水滴筹们确实帮助很多人筹集到了救命钱,让很多孤立无援的人得到了帮助,体会到温暖。这点仍值得肯定。

但,虽然大家嘴上不说,各种筹款的群发和乱发,打扰、麻烦、求人、考验人性、让朋友圈为难已经是不争的事实。

而且, 很多筹款是没有监控的,甚至是恶意的 。

相互宝提升了人与人之间的信任,水滴筹一定程度上,消耗了人与人之间的信任

更深层一点,他们两类的 商业底蕴是不一样的。

就从最近一年多次出现诈捐、骗捐、扫楼帮助造假筹钱等行为,可以看出来。

驱动水滴筹前期不赚钱也要去疯狂地推、指导患者筹钱、甚至造假的原因,是其背后的商业驱动,虽然被广为诟病,但是必须要做。

没办法啊!就得做,不做不行,有风险也要做。要给疯狂的资本一个交代。

上周刚捐了100块钱水滴筹,也是,人家发了,该捐的还是要捐的。

上图为水滴筹在百度上投放的广告,上面红框里写着:筹款需谨慎。

有一种骗钱需谨慎的既视感。

这难道不应该写捐款需谨慎吗?

5分摊金额高涨,还能加入吗?要退出吗

给我一个退出的理由,是价格高了还是赔不上了?

1、 价格高?价格并不高,30万保障,一年目前不到100元,即使未来高了,也可以随时退出。

2、 理赔难,存在不确定性?如果不存在隐瞒告知,出险重疾的话,理赔的难度是不大的,和传统保险持平吧。

唯一一点是保险有通融赔付,相互宝的赔审团限制,这个投票机制导致,很难做到通融赔付。

当然,以上两点既是优点也是缺点。

作为非保险产品来讲,缴费和保障的灵活度是其优点,同时也是缺点。

但是我认为,这并不是退出的理由。而是,不能把相互宝当成你唯一保障的理由。

6只有相互宝就够了?

相互宝不是保险,算是类保险产品,有着保险的意义和功用。

在没有买保险之前,可以先以相互宝给自己和家人有个保障;或者有了保险,也可以将相互宝作为补充

作为普通家庭,最基本的保障包含重疾、意外、医疗和寿险四大类。

而相互宝仅仅包含重疾,是远远不够的。

再者,从保障的 持续性和稳定性 上来讲,保险的稳定性远远大于互助和众筹,签订合同后,在保障期内,不用担心被调整。

但是,无论怎么说,劝大家推出相互宝是的理由目前是占不着脚的。

要劝,还是劝劝把众筹弄弄好,别让捐款的人心寒,我捐了的钱还不知道真不真,然后水滴筹你们就开始打电话通知我买你们的保险了。

这份爱的代价,太高。你们真不厚道啊。

7生活不易,好好打算

- 众筹 是无奈之举

- 互助 是基本操作

- 保险 是未雨绸缪

在人生的幸福需要一个兜底的保障,其实三者的做法,都是希望我们有一个比较好的结果,可以帮我们抵御风险。

所以,相互宝能参加还是要参加,保障,也要提早准备。

前期给大家做了家庭的保障方案,可以参考。

原文链接:三口之家这样配置保险,保得全、更省钱