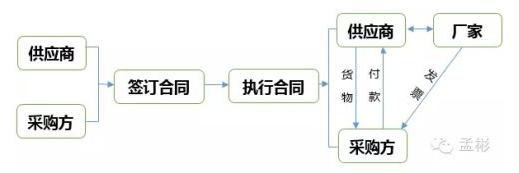

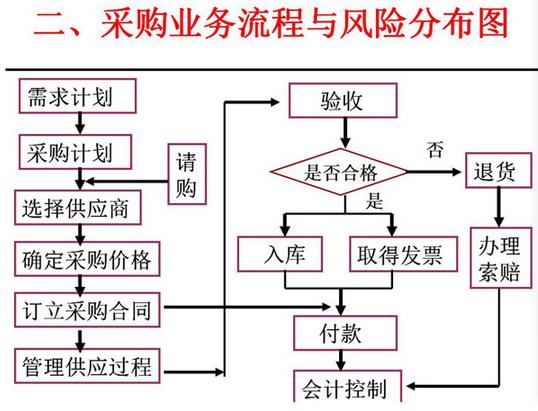

⒈采购中的涉税风险及控制

⑴“对开发票”是指销货方在发生“销售退回”时,为了规避开红字发票的麻烦,由退货企业再开一份销售专用发票视同购进后又销售给了原生产企业的行为。

⑵企业取得失控增值税专用发票

⑶供应商不开具发票

⑷多开发票

⒉企业生产、服务过程中的涉税风险及成本控制

由于企业所处的行业不同,其经常性业务迥异,如零售行业经常发生的促销行为,如送赠品、打折、返券等,建筑业经常发生的“甲供材”和总包分包业务,如果未按税法规定进行,将面临涉税风险。

三个方面的涉税风险:

一是购物卡买卖环节发票开具的税务风险;

*票开**项目和消费商品不一致

二是购物卡买卖双方纳税申报环节中的税务风险;

不以*票开**金额报税,以实际销售金额报税,延期申报;

购卡者本应在“业务招待费”、“职工福利费”中列支的部分,却在“管理费用—办公用品(劳保用品)”科目上核算,挤占了企业利润,减少应纳税所得额

三是购物卡最终消费者个税扣缴的税务风险。

职工福利应当缴纳个人所得税,赠送客户等应扣缴个人所得税

⒊企业销售阶段的涉税风险及控制

⑴销售合同的涉税风险控制

赊销和分期收款结算方式下要约定收款日期。

向商业企业销售应当选择委托代销结算方式

⑵价外费用的涉税风险控制

价外费用要并入销售额计算增值税、消费税、营业税