车变多了,而买车的方式也变多了,除了4S店的正规渠道外,还有许多网络信贷平台、租车行业有这样的服务,但这其中也暗藏着不少陷阱,如0首付、低首付等看似有人的宣传,其实像带刺的玫瑰一样让人取之不得弃之不舍。今天就来说说关于买车的一些*局骗**吧。

主要针对无法通过正常渠道购车的消费者

这些第三方网络平台、租车行的卖车业务其实都有高利贷性质在里头,其针对的人群也是哪些无法通过正规渠道的人,比如说信用问题、无法*款贷**。而对于信用问题的,也会收取一定的费用来“摆平”,小编曾经去咨询过,该平台表示:信用问题首先续费500元起,若比较严重、或者有前科的可能要再加。

那接下来就说说几种很诱惑人的陷阱吧。

以租代购

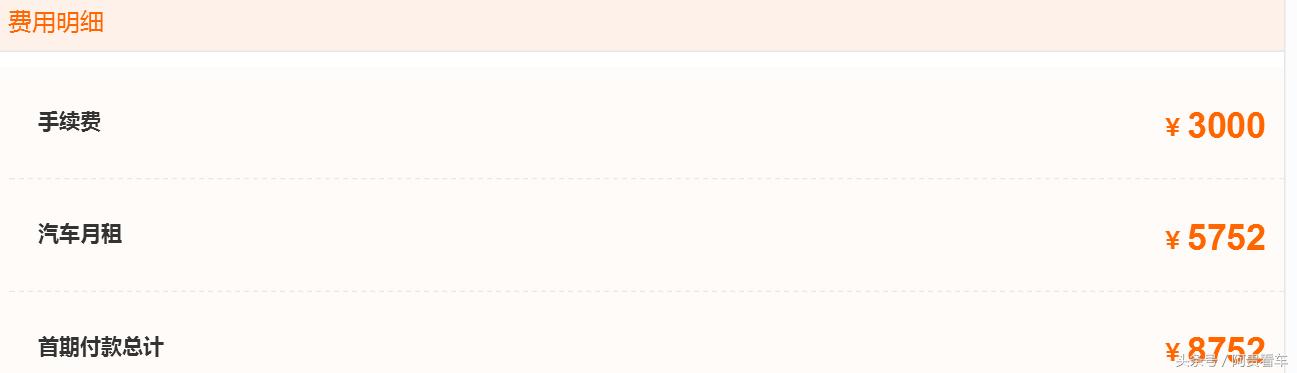

首先我们要知道,,以租代购会有个合同期间,然后将车辆过户给用户。而这其中会出现比较多的问题,价格高就是其中之一。因为以租代购是一种变相的长租方式,租车的价格是日租金+不计免赔+手续费+保险组成。也就是说花冠这样的车按照3年期每个月租金要达到5752元!

一般以租代购月供计算公式:(车身价+购置税+车船税+过桥费+保险+挂牌费等所有发生的杂费-客户所愿承担的首付款项)/分期月份*134%(34%为两年期的综合利息)=每月所付款项。以小编当时咨询的帝豪GS 1.3T自动领先型为例,在4S店中只需11.25万就能落地,而到了以租代购模式下,全部提车就要达到14万元左右。

不仅如此,以租代购的车源难以保证,有的是车主挂靠,随时可能被原车主收回,有的可能是车行的事故车,翻新后再卖。

低首付/0首付

这两种概念多见于第三方网络信贷平台,0首付和低首付不是其广告宣传的那样,不付钱或者少付钱就把车开走,平台会根据车型类型,收取对应的手续费,根本享受不到市面上的终端优惠,就是说原价买车。与此同时,这些平台的月供和利息均远高于4S店,并不会划算多少。

一般零首付的车都是被抵押在了按揭公司处,在分期款项未支付完毕前,这辆车实际上并不属于自己所有,而作为该车的驾驶者,你不但要为这辆车的日常维护加油保养进行消费,还得按月偿还一比不少的*款贷**。以极光 2.0T SE PLUS 智享版为例,在终端优惠后,首付30%、分期四年的落地价为39万左右,而走第三方平台,如果选择尾款再分期三年的话,最后的价格为57万左右。

与此同时,低首付/0首付第一年的养车费不高,的确很吸引人,但是尾款就是陷阱所在了,巨额的尾款普通人很难还清,要是选择退车的话,那第一年所缴纳的费用就变成租车的租金,和以租代购有点相似,而且你在车上的加装也是不退的,车辆的损伤、折旧费很可能还要你掏钱。此外,在缴纳尾款期间,如果延期了很有可能支付同样巨额的违约金,具体多少由平台说的算。

销售顾问推荐的*款贷**方式

由于买车的方式众多,所以销售顾问也会推荐一些*款贷**方式作为参考,而这其中也是有猫腻的存在。在消费者犹豫不决的时候,有部分销售顾问还会介绍所谓的某某银行“业务经理”,来帮助其做*款贷**。

但是在实际还贷过程中,消费者会发现实际还贷的费用比买车时签合同的费用要高出许多,而和所谓某某银行的业务经理其实是某个第三方信贷平台的业务员,这多出的费用为该平台的担保费以及违约金。与此同时,当东窗事发的时候,对应的业务员和销售顾问多会就此“离职”以逃避责任,4S店和第三方平台也会以“对应人员离职”为由拒绝负责,以至于难以维权。

以上三个就是较为常见的购车陷阱内幕,当然,买车的时候还是去正规渠道购买,不要相信什么低首付、0首付之类的诱惑,羊毛出在羊身上,免掉的首付其实都会在后面爆发出来。