近年来智慧卫浴产品不断升级迭代,正不断改变着人们的家居消费习惯,我们认为智慧卫浴行业是引领家居智慧化升级的重要推动力,当前渗透率仅个位数,预计未来将持续保持快速渗透,行业龙头将持续受益于行业升级的红利,同时我们认为国货龙头亦在迅速崛起,有望通过智慧卫浴产品布局打破海外品牌在高端市场的垄断地位,实现弯道超车。本文为我们智慧家居系列报告的第三篇,将着重针对智慧卫浴行业进行分析。

摘要

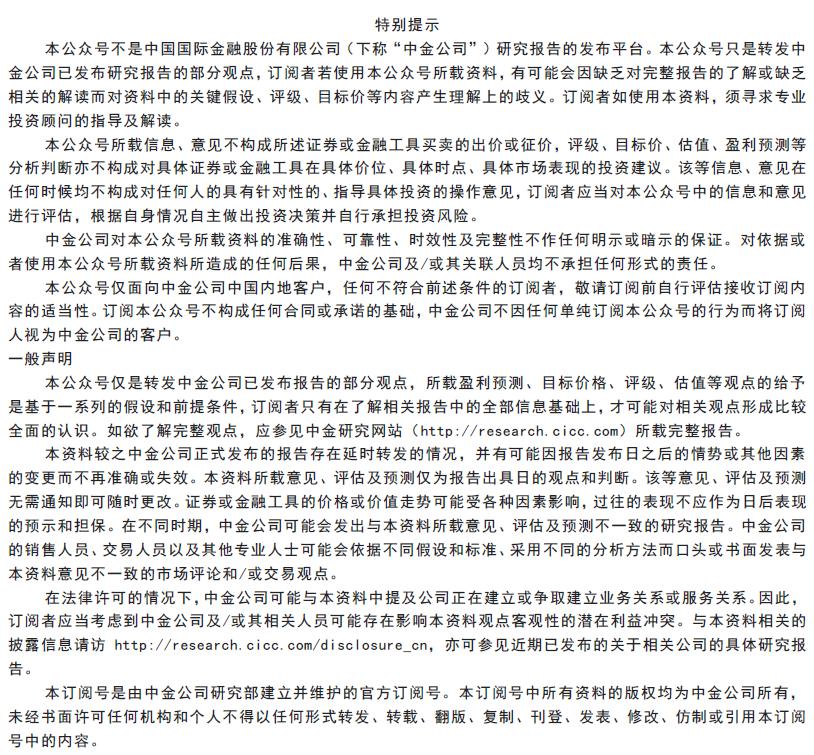

1、海外智慧卫浴产品渗透率较高,国内成长空间大。 1)据Transparency Market Research数据,2021年全球智慧卫浴市场规模为83亿美元,预计2031年将达到219亿美元,2022-2031年CAGR为10.3%,市场处于快速成长阶段。2)以智慧坐便器为例,日本渗透率超80%,美国渗透率达60%,而国内渗透率仅4-5%,未来成长空间较大;同时参考日本智慧坐便器行业发展历程,我们认为当前国内消费力、老龄化以及城镇化率稳步提升的背景下,智慧卫浴产品渗透率有望进入快速增长通道。

2、智慧坐便器有望推动卫浴行业升级,未来有望持续快速成长。 我们预计随着渗透率快速提升下,同时考虑到智慧坐便器价格也较传统坐便器价格有明显提升,卫浴行业可能将迎来结构性升级;若进一步考虑智慧坐便器渗透蹲便器,以及卫浴空间内其他品类不断推进智慧化,则有望不断打破卫浴行业成长天花板。

3、他山之石:产品升级+渠道灵活布局,有望造就百年老店。1)产品创新: TOTO不断推出新产品,满足消费者更高需求,甚至为消费者创造需求,其产品和方案能够与时代背景契合; 2)渠道布局: TOTO在地产增量时代主打新房业务,在地产增速放缓后迅速改变公司渠道布局思路,切入存量改造市场,并拓展海外业务,形成新的增长点; 3)国货品牌有望持续崛起: 我们认为当前卫浴国货龙头品牌在产品品质上不断提升,不断加强智慧卫浴产品布局,同时借助国内渠道优势以及产品性价比有望打破海外品牌在高端市场的垄断,实现弯道超车。

我们认为卫浴智慧化将是行业的大势所趋,以智慧坐便器为主的产品将拉动行业结构升级,随着智慧卫浴渗透率持续提升,行业将持续扩容,发展空间广阔。

风险

地产销售不及预期,技术发展不及预期。

正文

综述:智慧卫浴快速成长,未来增长可期

我们在2023年3月6日发布《智慧家居系列报告一:智慧生活,悦享未来》,其中我们提出:近年来伴随科技进步及品质生活趋势,智慧家居产品正快速发展,并深刻改变家居的产品生态与居民的生活体验,我们认为智慧家居未来将成为家居产业发展的确定性趋势与改变行业格局的重要变量,当前我国的智慧家居渗透率仍较低,细分赛道龙头有望借助行业红利快速成长,并借助渠道、性价比等优势实现对海外品牌的弯道超车。

海外智慧卫浴产品渗透率较高,国内成长空间大。 1)据Transparency Market Research数据,2021年全球智慧卫浴市场规模为83亿美元,预计2031年将达到219亿美元,2022-2031年CAGR为10.3%,市场处于快速成长阶段。2)以智慧坐便器为例,日本渗透率超80%,美国渗透率达60%,而国内渗透率仅4-5%,未来成长空间较大;同时参考日本智慧坐便器行业发展历程,我们认为当前国内消费力、老龄化以及城镇化率稳步提升的背景下,智慧卫浴产品渗透率有望进入快速增长通道。

智慧坐便器有望推动卫浴行业升级,未来有望持续快速成长。 我们预计随着渗透率快速提升下,同时考虑到智慧坐便器价格也较传统坐便器价格有明显提升,卫浴行业可能将迎来结构性升级;若进一步考虑智慧坐便器渗透蹲便器,以及卫浴空间内其他品类不断推进智慧化,则有望不断打破卫浴行业成长天花板。

产品升级+渠道灵活布局,有望造就TOTO百年老店。1)产品创新: TOTO不断推出新产品,满足消费者更高需求,甚至为消费者创造需求,其产品和方案能够与时代背景契合; 2)渠道布局: TOTO在地产增量时代主打新房业务,在地产增速放缓后迅速改变公司渠道布局思路,切入存量改造市场,并拓展海外业务,形成新的增长点。

国货品牌有望持续崛起,借助智慧产品实现弯道超车。 我们认为当前卫浴国货龙头品牌在产品品质上不断提升,不断加强智慧卫浴产品布局,同时借助国内渠道优势以及产品性价比有望打破海外品牌在高端市场的垄断,实现弯道超车。

本篇报告中,我们系统梳理了中国智慧卫浴行业的发展现状及未来空间,各环节主要参与方及竞争格局,并解析未来中国智慧卫浴行业发展方向,同时通过复盘海外市场发展历程以及龙头公司崛起路径,解析行业发展关键竞争要素,最终为投资机会梳理提供借鉴。

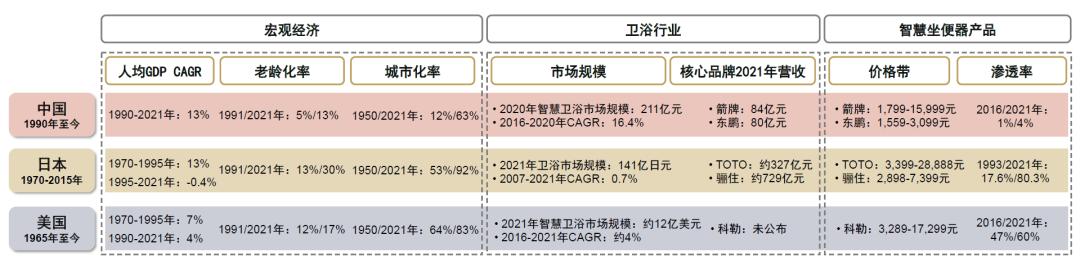

图表1:一图看懂智慧卫浴

资料来源:天猫,京东,观研天下,奥维云网,中金公司研究部;注:1)价格为到手价;2)价格参照天猫、京东主流产品价格,统计时间为2023年3月9日;3)智慧坐便器均价参照奥维云网2021年智慧坐便器线上零售均价数据

智慧卫浴:产品升级迭代,深入满足舒适体验

智慧卫浴搭载电控、数码、自动化等技术,使卫浴体验更加健康、舒适、便利。 智慧卫浴的主要品类包括智慧马桶、智慧浴缸、智慧淋浴房、智慧浴室柜、智慧水龙头等,其共同特点是在满足传统卫浴基本功能的基础上,更大程度提升消费者的使用体验。

图表2:智慧卫浴空间示意图

资料来源:ELLEDECO家居廊公众号,中金公司研究部

图表3:智慧卫浴主要品类及功能

资料来源:观研天下,中金公司研究部

智慧卫浴起源于美国、日本,近年来在中国市场逐步发展壮大。 智慧马桶是智慧卫浴最早萌芽的品类,起源于美国,最初用于医疗和老年保健,但受文化影响,起初未在美国获得推广,随后日本逐步深入发展智慧马桶核心技术,渗透率迅速提升。90年代初伊奈成功研发自动感应水龙头,同时智慧马桶开始引进中国。00年代后,越来越多品牌切入智慧卫浴领域。2015年“去日本购买智慧马桶盖”引发热议,随着“生产企业要升级”被强调,智慧坐便器呈现快速增长势头,制造商从2015年的68家增长至2021年的300多家,智慧卫浴也逐步拓宽至智慧淋浴房、智慧浴缸、智慧浴室柜等品类。

图表4:智慧卫浴发展历程

资料来源:华夏陶瓷网,伊奈官网,TOTO官网,九牧官网,箭牌官网,中金公司研究部

海外:智慧卫浴行业保持快速成长

全球:市场快速增长,民用需求持续增加

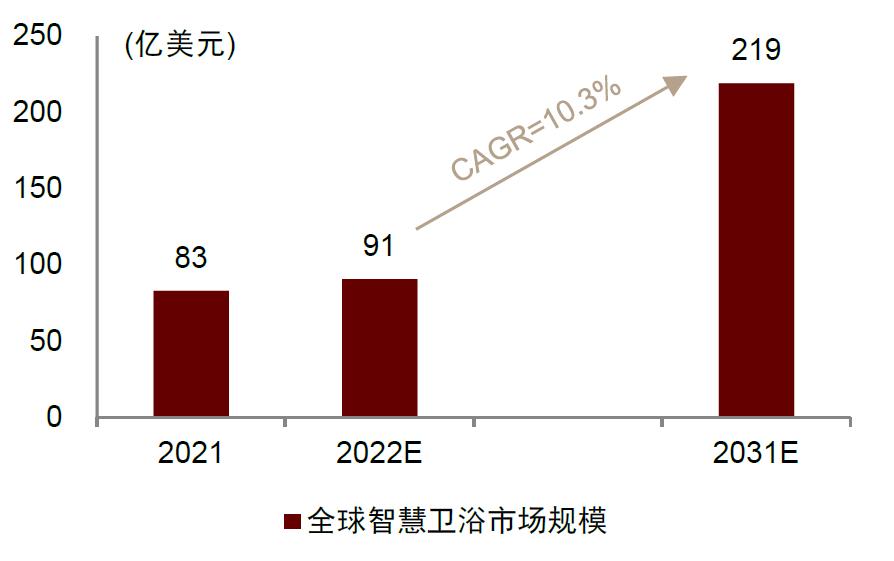

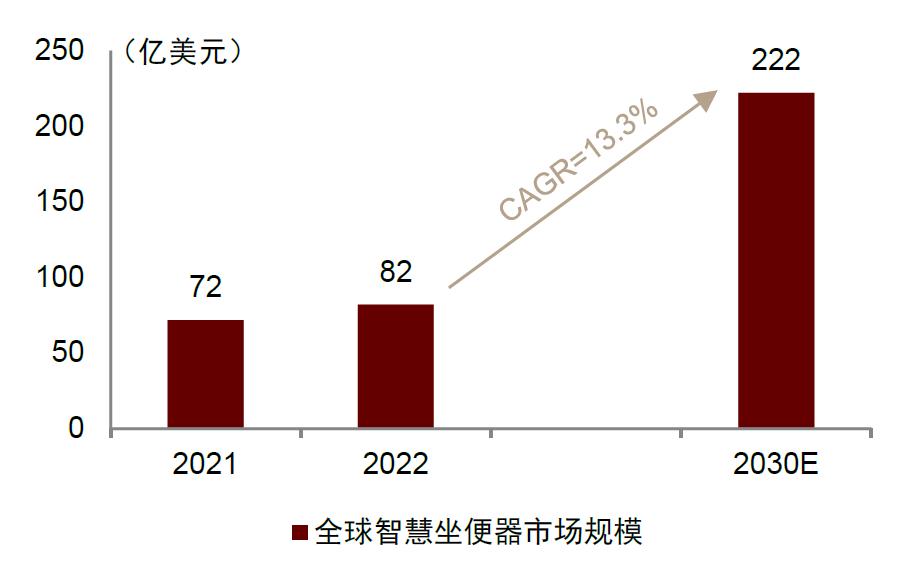

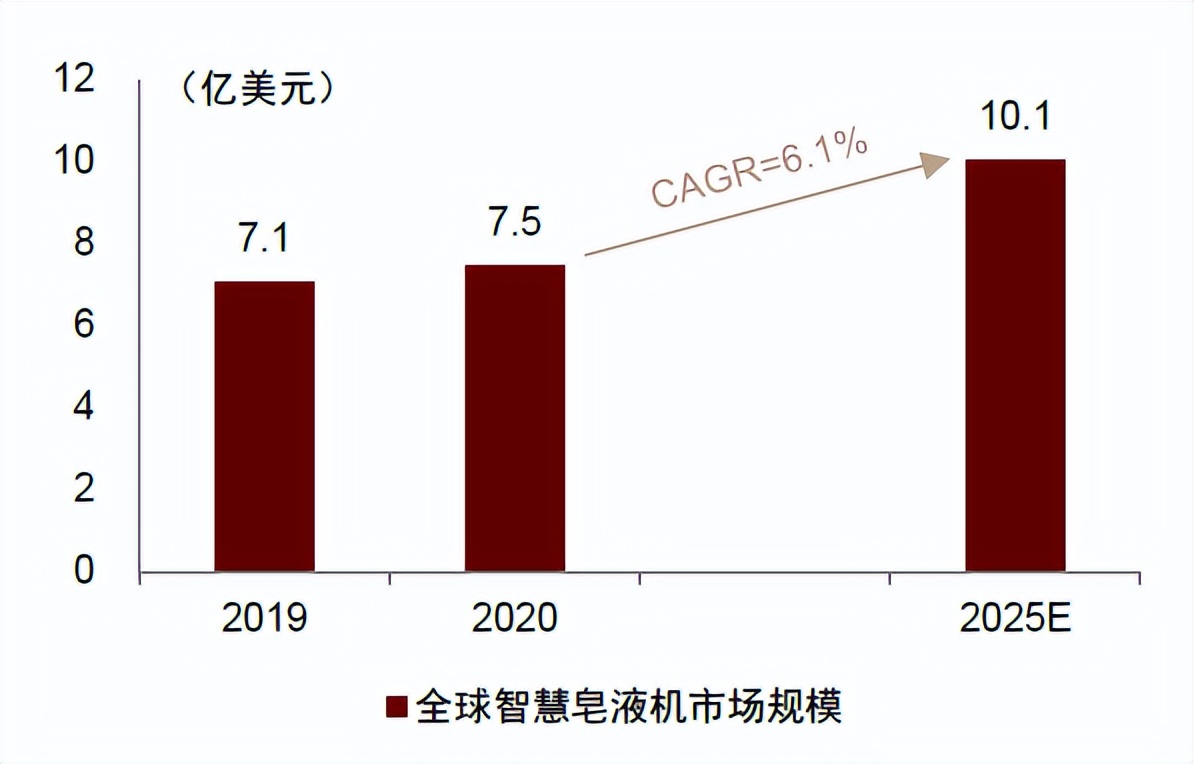

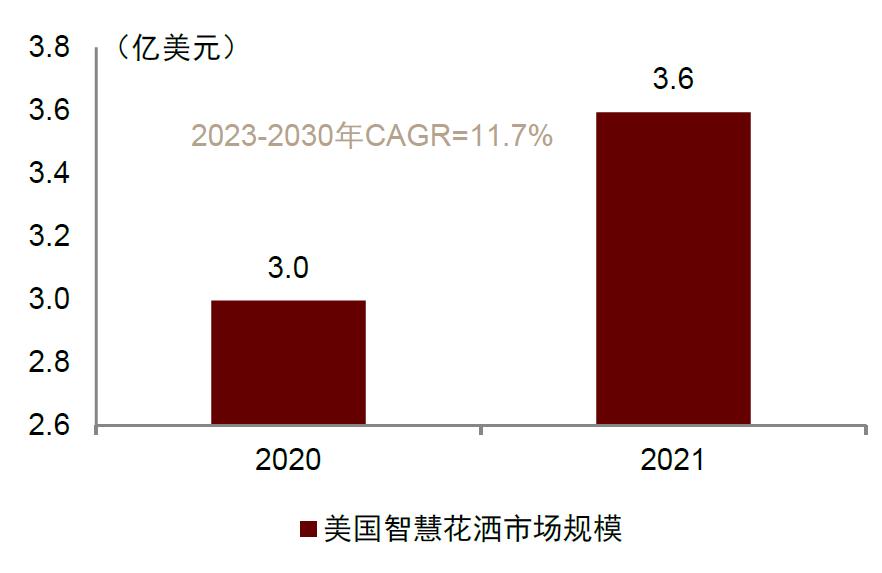

2022年全球智慧卫浴市场规模预计为91亿美元,未来九年复合增速超10%。 据Transparency Market Research数据,2021年全球智慧卫浴市场规模为83亿美元,预计2031年将达到219亿美元,2022-2031年CAGR为10.3%,市场处于快速成长阶段。分产品看,智慧坐便器市场规模最大,根据Market Research Future,2022年全球智慧坐便器市场规模达82亿美元,预计2022-2030年CAGR为13.3%,继续保持高速增长。根据Grand View Research,2022年全球智慧花洒市场规模为11.1亿美元,预计2023-2030年CAGR为11.8%;2020年全球智慧皂液机市场规模为7.5亿美元,预计2020-2025年CAGR为6.1%;2020年全球智慧水龙头市场规模为3.8亿美元,预计2020-2025年CAGR为12.1%。

图表5:2022-2031E全球智慧卫浴市场复合增速超10%

资料来源:Transparency Market Research,中金公司研究部;注:由于数据统计口径问题,与后文分产品市场规模相加不完全相同

图表6:2022-2030E年全球智慧坐便器市场复合增速约为13%

资料来源:Market Research Future,中金公司研究部

图表7:全球智慧花洒市场规模

资料来源:Grand View Research,中金公司研究部

图表8:全球智慧皂液机市场规模

资料来源:Grand View Research,中金公司研究部

图表9:全球智慧水龙头市场规模

资料来源:Grand View Research,中金公司研究部

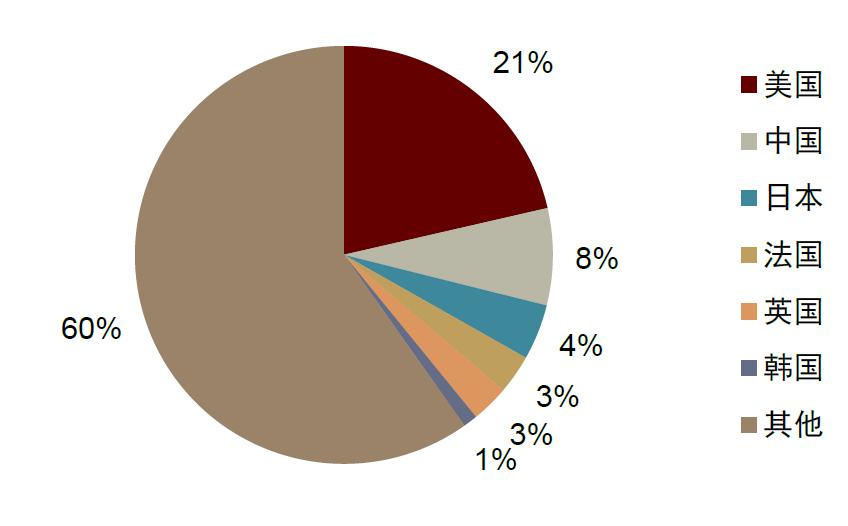

全球卫浴市场整体格局较为分散,2021年CR3为21%。 分地区看,美国在全球卫浴市场中占比最大,根据Euromonitor数据,2021年美国市场份额为21%,中国/日本/法国/英国/韩国分别为8%/4%/3%/3%/1%,整体格局较为分散。从主要竞争者看,全球卫浴市场竞争者主要为美国(科勒等)、日本(骊住、TOTO等)、欧洲(吉博力等)和中国(箭牌等),据Euromonitor数据,2021年全球卫浴市场CR3为21%,近年来保持相对稳定。

图表10:2021年全球卫浴市场拆分

资料来源:Euromonitor,中金公司研究部

图表11:2021年全球卫浴市场CR3为21%

资料来源:Euromonitor,中金公司研究部;注:曲线上方数据为CR3

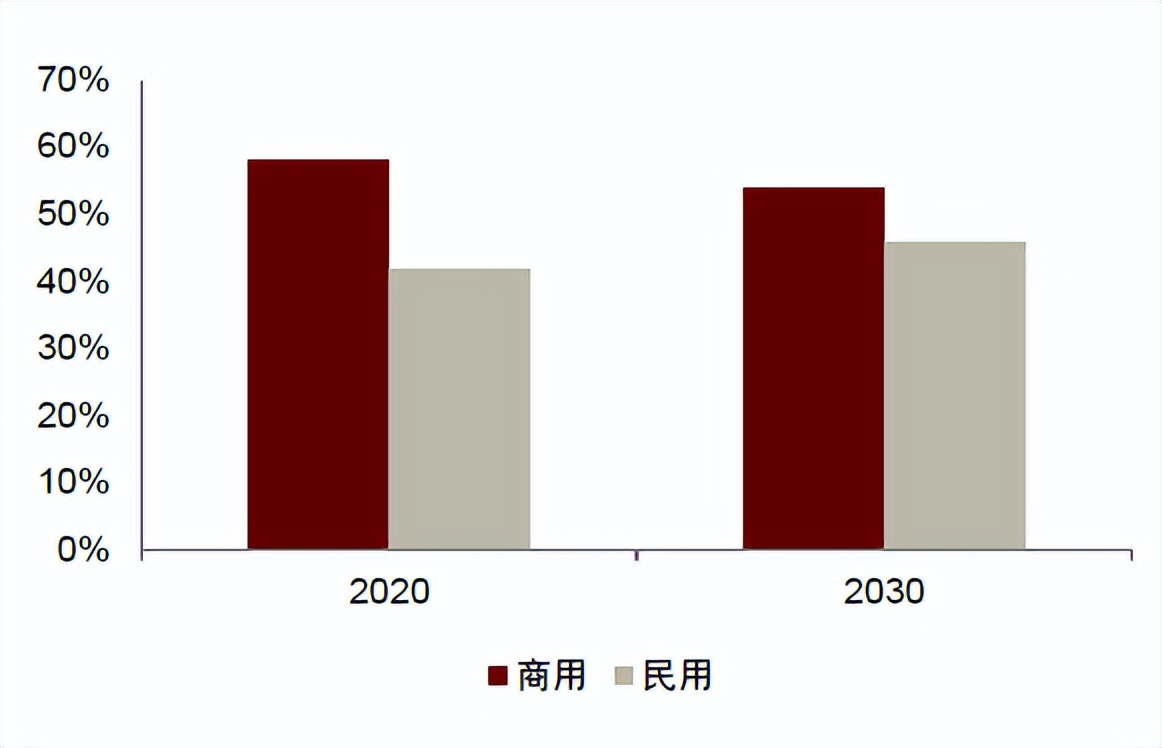

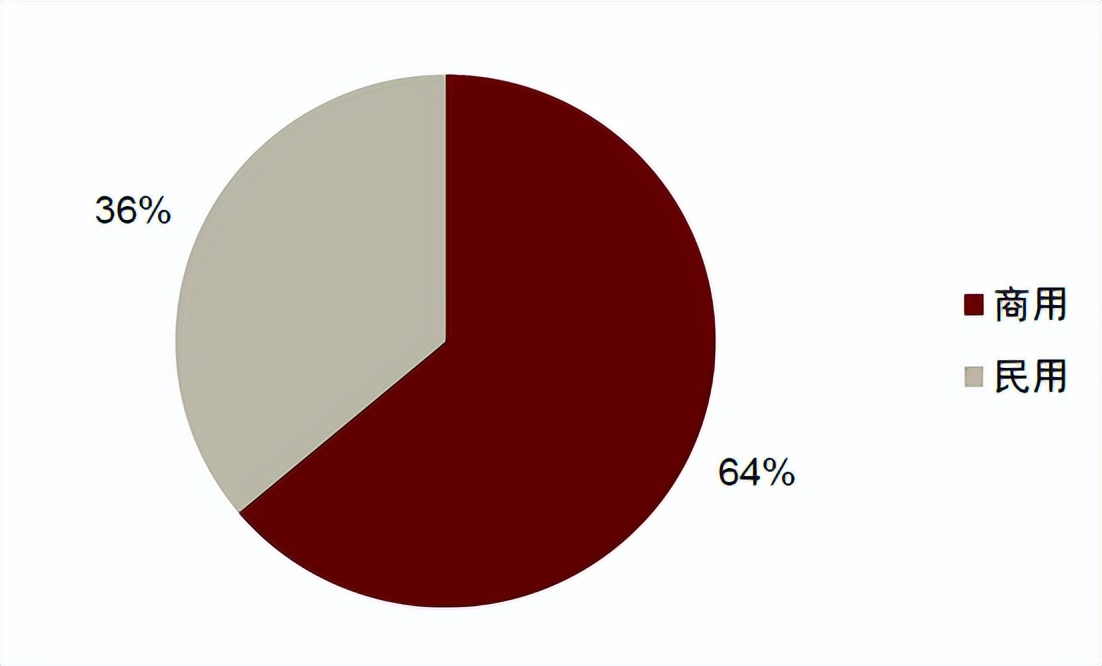

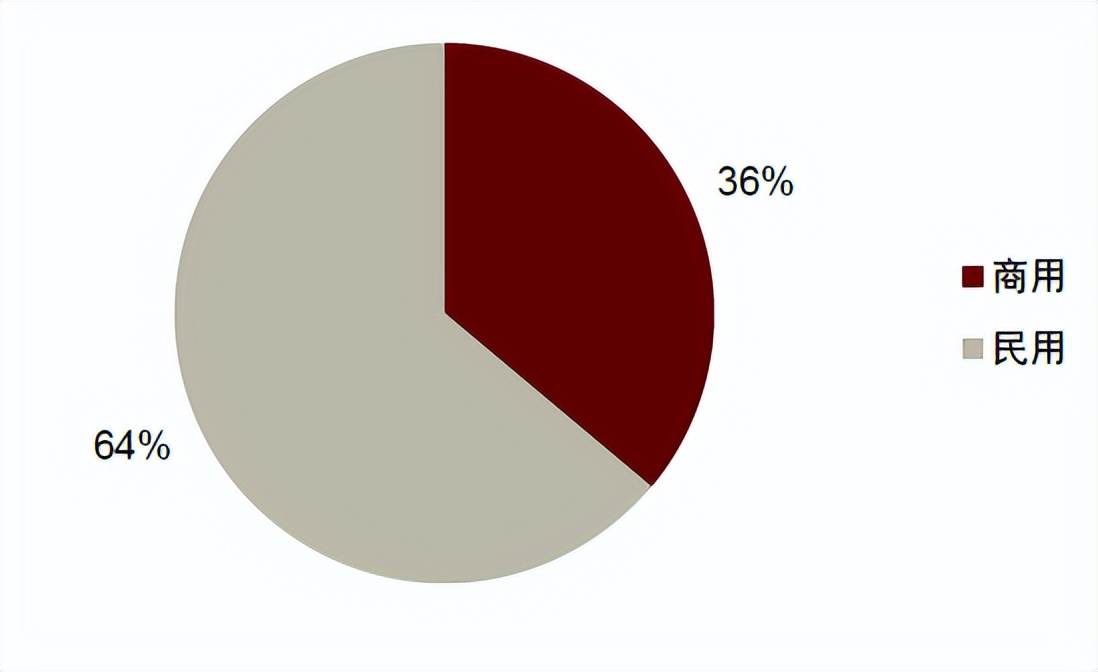

全球智慧卫浴市场民用渠道占比将持续提升。 据Allied Market Research数据,2020年全球智慧卫浴市场民用渠道占比约为42%。其中,根据Market Research Future,2021年全球智慧坐便器市场民用渠道占比约36%,根据Grand View Research,2022年全球智慧花洒市场民用渠道占比约为64%。随着智慧家居日益普及,消费者认知度不断提升,Allied Market Research预计到2030年全球智慧卫浴市场民用渠道占比将提升至46%左右。

图表12:全球智慧卫浴市场商用民用渠道拆分

资料来源:Allied Market Research,中金公司研究部

图表13:全球智慧坐便器市场商用民用渠道拆分(2021年)

资料来源:Market Research Future,中金公司研究部

图表14:全球智慧花洒商用民用渠道拆分(2022年)

资料来源:Grand View Research,中金公司研究部

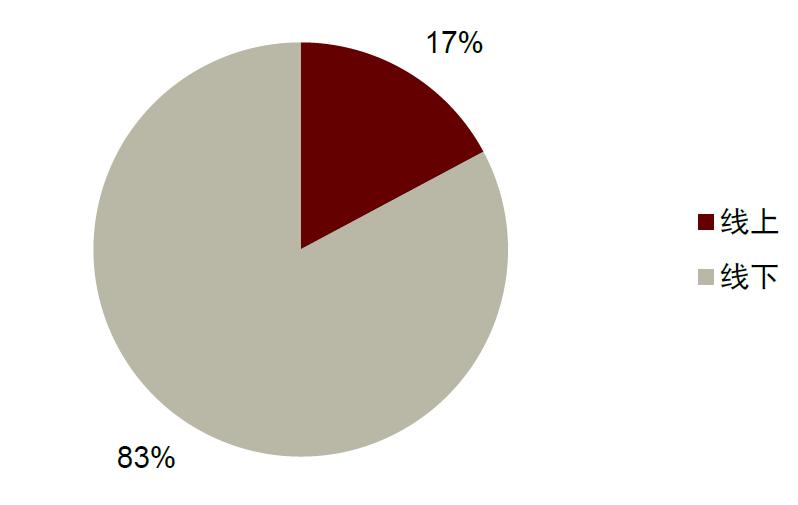

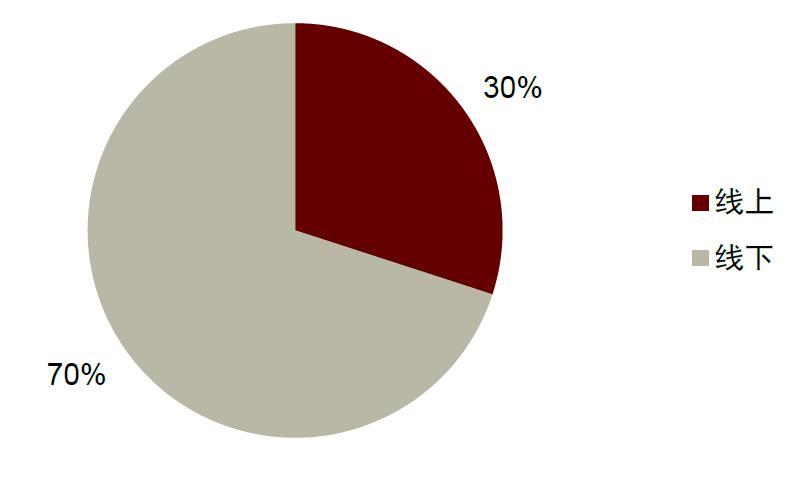

线上渠道增长潜力较大。 按销售渠道拆分,线下仍为主要渠道,据Grand View Research,2018年全球智慧马桶线下销售额占比约83%,全球智慧水龙头线下销售额占比约70%,但Grand View Research预计线上渠道将保持更快增速,其中全球智慧马桶线上渠道2019-2025年CAGR预计为10.8%,全球智慧水龙头线上渠道2018-2025年CAGR预计为12.7%。

图表15:全球智慧马桶销售渠道拆分(2018年)

资料来源:Grand View Research,中金公司研究部

图表16:全球智慧水龙头销售渠道拆分(2018年)

资料来源:Grand View Research,中金公司研究部

美国:市场处于上升发展期,保持快速成长

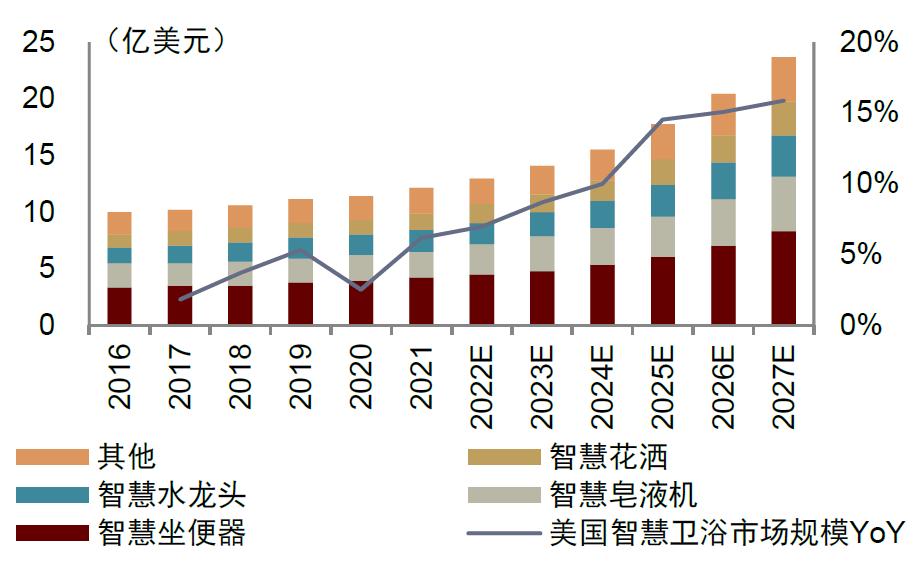

美国智慧卫浴市场规模提速增长,2022-2027年CAGR预计约13%。 据Grand View Research数据,2021年美国智慧卫浴市场规模约为12亿美元,预计2027年将达到24亿美元左右,2022-2027年CAGR约为13%,市场处于上升发展期。Grand View Research认为美国家庭浴室装修需求以及酒店业的快速发展推动了对智慧卫浴的需求,HOUZZ公布的2021年美国浴室趋势报告显示,在过去一年进行浴室装修的美国业主中,有36%的人安装了智慧坐便器,37%的人安装了智慧水龙头,这与细分市场表现相符,据Grand View Research的数据,美国智慧水龙头/智慧坐便器增速较高,2022-2027年CAGR分别达到约15%/13%,智慧花洒2023-2030年CAGR也达到约12%。

图表17:美国智慧卫浴市场规模及产品分拆

资料来源:Grand View Research,中金公司研究部

图表18:美国智慧花洒市场规模

资料来源:Grand View Research,中金公司研究部

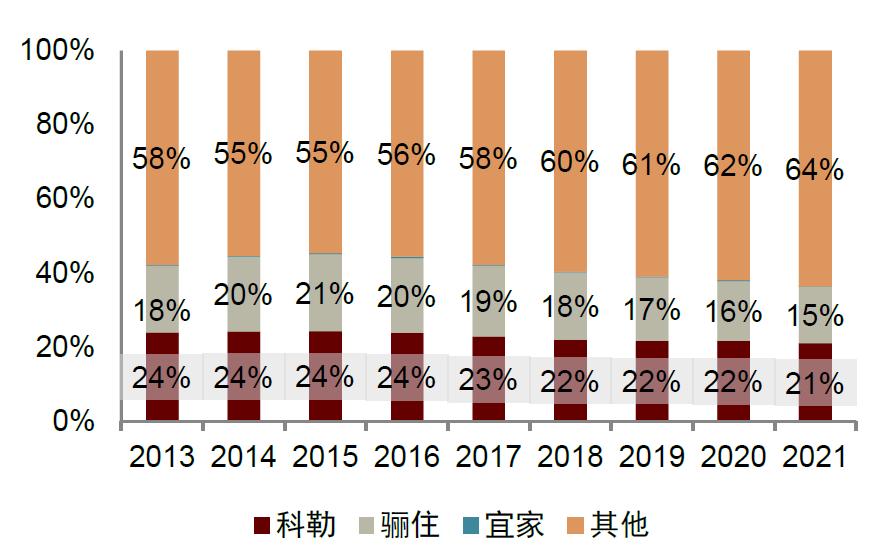

美国卫浴市场集中度逐渐下降,2021年CR2约为36%。 据Euromonitor数据,美国卫浴市场主要竞争者包括科勒、骊住、宜家等公司,其中科勒和骊住市场份额较高,2021年分别为21.1%、15.2%,美国卫浴市场CR2达到36.3%。Grand View Research认为美国卫浴市场竞争激烈,越来越多的公司进入智慧卫浴行业,例如日经新闻网2023年2月24号披露,TOTO计划大力开拓在其海外销售额中占比25%的美国市场,长期目标是美国和中国在海外销售额中所占的比例相同,反映到卫浴市场上,2015年后美国市场集中度呈下降趋势。

图表19:美国卫浴市场集中度逐渐下降

资料来源:Euromonitor,中金公司研究部

图表20:美洲地区逐步成为TOTO重点布局市场

资料来源:TOTO公告,中金公司研究部

日本:市场步入成熟期,智慧坐便器普及率较高

卫浴市场步入成熟期,智慧坐便器普及率维持稳定。 据Euromonitor的数据计算,2007-2021年日本卫浴市场规模CAGR仅0.7%,市场步入成熟期。伴随人口老龄化及城镇化的不断推进,日本居民家庭的健康意识增强,传统坐便器向更加方便卫生的智慧坐便器迭代升级,根据日本内阁府编制的消费趋势调查,日本智慧坐便器普及率自1993的17.6%提升至2021年的80.3%,近五年维持相对稳定。

图表21:日本卫浴市场步入成熟期,2007-2021年CAGR仅0.7%

资料来源:Euromonitor,中金公司研究部

图表22:近30年间日本智慧坐便器普及率迅速提升

资料来源:日本内阁府,中金公司研究部

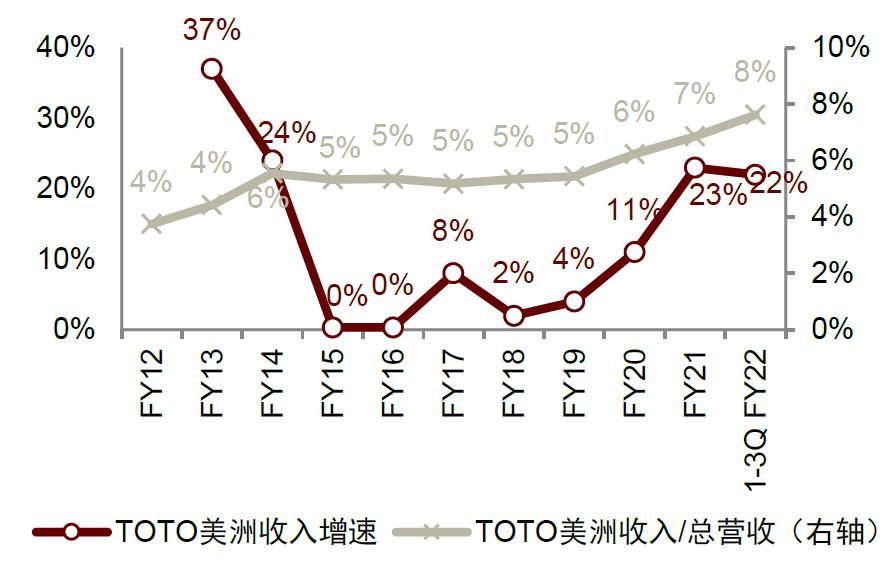

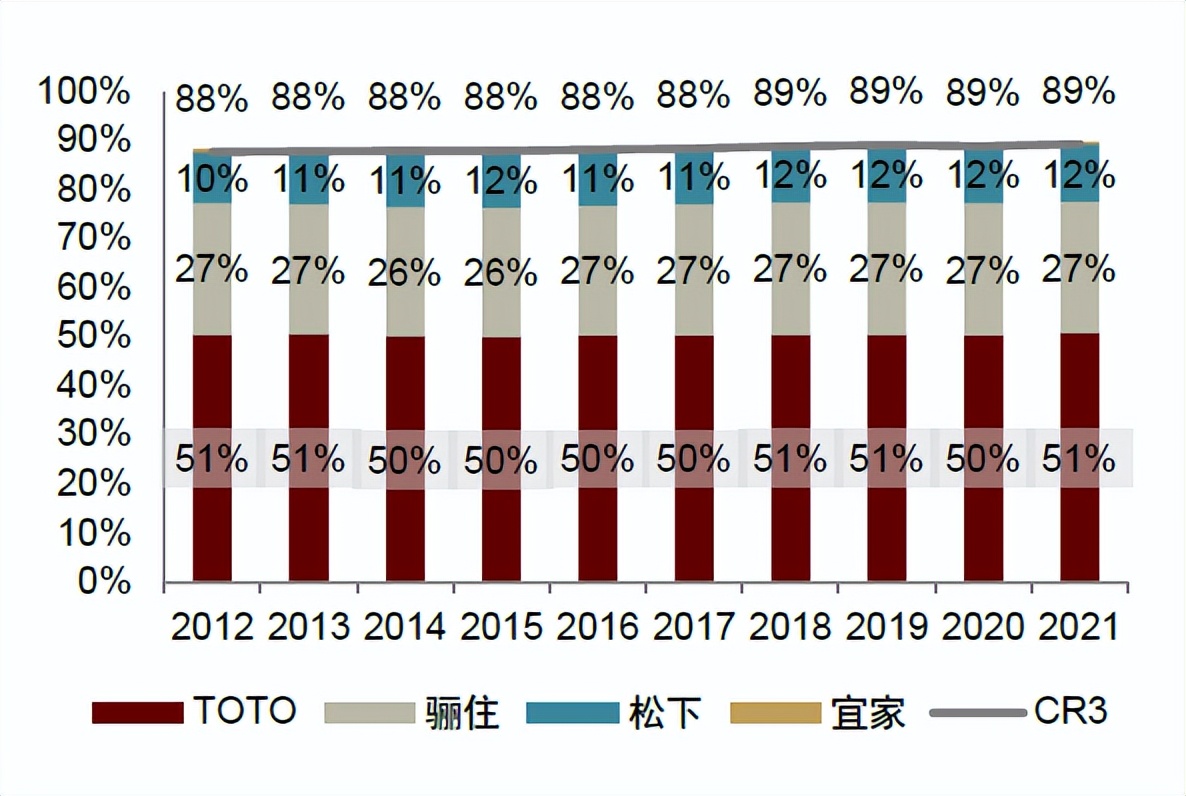

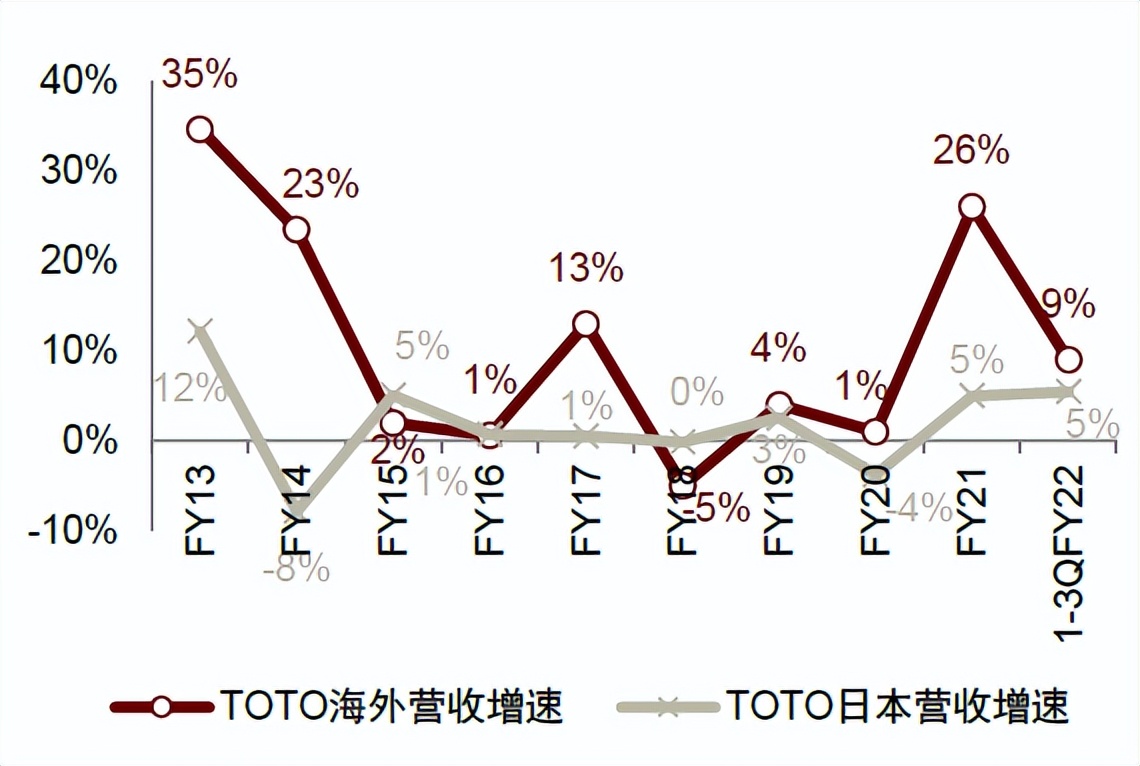

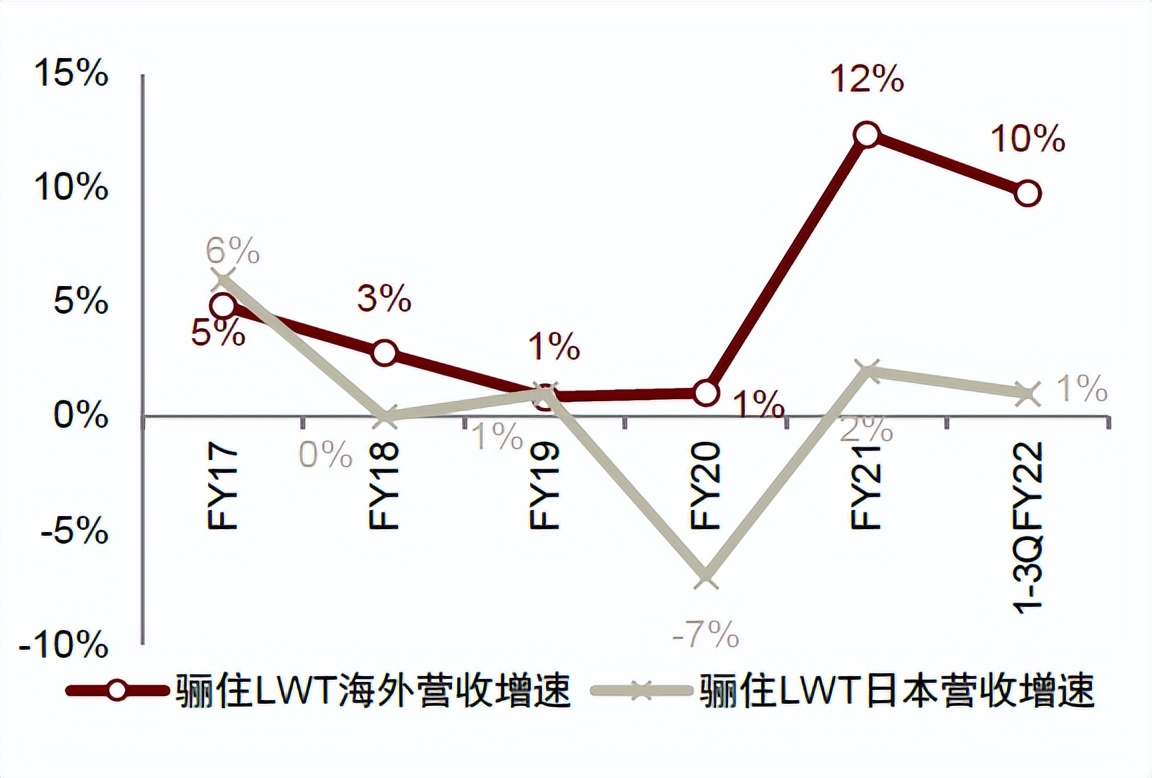

日本卫浴市场高度集中,2021年CR3达到89%,海外市场成为日本龙头企业新增长点。 据Euromonitor数据,2021年日本卫浴三大巨头TOTO、骊住与松下合计占据89.3%的市场份额,市场高度集中。从1-3QFY22营收情况看,TOTO和骊住水科技集团总营收分别为5,271亿日元和6,832亿日元,同比增长9.8%、5.6%,其中在日本地区营收分别为3,494亿日元和3,155亿日元,同比增长5.5%、1.0%。近年来,TOTO和骊住在日本地区营收增速普遍低于海外营收增速,在日本卫浴市场高度集中背景下,海外市场成为日本卫浴市场龙头新的增长点。

图表23:日本卫浴市场2021年CR3达到约90%

资料来源:Euromonitor,中金公司研究部

图表24:TOTO海外营收增速普遍高于日本营收增速

资料来源:TOTO公告,中金公司研究部

图表25:骊住LWT海外营收增速普遍高于日本营收增速

资料来源:骊住公告,中金公司研究部;注:骊住分为水科技集团(LWT)和住宅科技集团(LHT),其中LWT负责卫浴及厨房业务

国内:处于发展初期,渗透率提升空间大

卫浴空间中包含坐便器/蹲便器、浴霸、浴缸、淋浴房、浴室柜、水龙头等多个品类,其中坐便器品类升级最为领先,在智慧卫浴中占比较高,智慧坐便器渗透率有望快速提升,我们下文将重点探讨国内智慧坐便器的发展空间,同时我们认为其他卫浴品类也将不断智慧升级,打开品类成长空间。

智慧坐便器:国内渗透率不断提升,行业有望翻倍成长

产品:智慧坐便器优势明显,国货品牌不断崛起

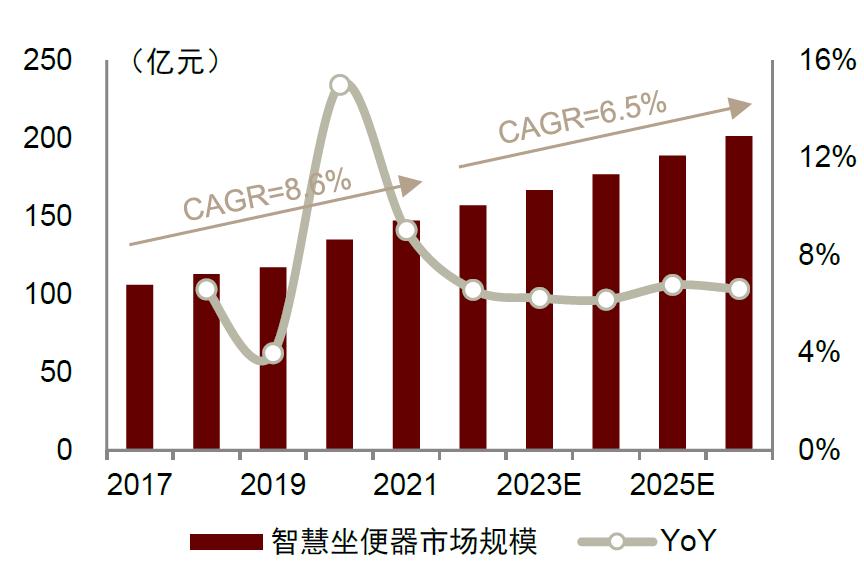

智慧坐便器为智慧卫浴主要品类,市场规模快速提升。 根据华经产业研究院预测,2022年中国智慧坐便器市场规模为156.9亿元,同比增长6.6%。从销量看,根据观研天下预测,2022年中国智慧坐便器销量为1,006万台,同比增长10.5%。

图表26:2017-2026E年智慧坐便器市场规模

资料来源:华经产业研究院,中金公司研究部

图表27:2016-2022年智慧坐便器销量

资料来源:观研天下,中金公司研究部

对比传统马桶、智慧马桶一体机与智慧马桶盖,三者优缺点突出:

►功能性:智慧马桶一体机围绕卫生健康和使用体验进行全方面功能升级,智慧马桶盖具备清洁、烘干、加热等基础功能。1)卫生健康: 智慧马桶一体机与智慧马桶盖均具备移动清洁、暖风烘干等基础功能,并且一体机还配备喷杆自洁、除臭、净水过滤、紫外线杀菌等升级功能,在卫生健康方面为消费者保驾护航;而传统马桶可能因为冲洗和清洁不净,造成细菌滋生等问题,影响消费者身体健康。 2)使用体验: 智慧马桶一体机与智慧马桶盖均可实现座圈加热,并且一体机还配备光感夜灯、遥控器、自动冲水、智慧翻盖、智慧互联等功能,除满足如厕需求外,也能为消费者提供更个性化、更便捷的舒适体验;而传统马桶只能满足基本如厕功能。

►价格:智慧马桶产品价格带持续下沉,性价比逐渐凸显。 传统坐便器价格较低,具备一定价格优势;近五年智慧马桶产品价格呈现下滑趋势,不断降低体验门槛,从线上销售均价看,2022年智慧马桶一体机单价约为2,933元,同比下滑5.4%,智慧马桶盖单价约为1,396元,同比下滑5. 2%,性价比逐渐凸显。

►安装便捷性:传统马桶与智慧马桶盖安装较为容易。 传统马桶无需通电,在装修前后均可安装,安装较为方便;智慧马桶盖可在装修后直接更换,但需要与原有马桶尺寸匹配;智慧马桶一体机由于需要通电,一般在房屋装修时进行安装或者提前预留电路,并且部分产品对水压有一定要求,如果家中水压达不到最低要求,可能导致产品无法正常工作,安装便捷性较弱。

►安全性:传统马桶卫生性差,低端智慧马桶产品可能存在漏电等安全隐患。 传统马桶卫生性较差,不仅容易挂污、有异味,使用者还容易感染细菌病毒;智慧马桶盖具备基础清洁功能,但仍需手动冲水和清理;智慧马桶一体机具备杀菌抑菌和自动清理功能,能够有效抑制病菌,并且无需手动清理,但是部分低端、质量较差的智慧马桶产品防水性差,可能造成漏电、短路问题,存在一定安全隐患。

图表28:传统马桶、智慧马桶一体机与智慧马桶盖对比

资料来源:中怡康,奥维云网,各品牌天猫旗舰店,中金公司研究部;注:1)智慧马桶一体机和智慧马桶盖均价数据来源于奥维云网;2)价格带数据来源于各品牌天猫旗舰店,统计日期为2023年3月8日,价格为到手价

外资坐便器产品价格带较高,高品牌价值带来高定价。

►1)从功能来看,内外资品牌产品差距有限。 随着国内企业的技术研发积累与产品迭代升级,其智慧坐便器的各项核心功能已具备对标海外高端产品的实力。

►2)从价格来看,内外资坐便器产品价格带存在较大差异。 外资品牌价格带上下限均高于内资品牌,TOTO、科勒、美标智慧坐便器一体机产品最低价格均超过3,000元,最高价接近3万元,相比外资品牌,内资品牌坐便器产品定价亲民,性价比突出,同时箭牌、九牧等内资品牌发力高端智慧坐便器,价格上限达到15,999元。

►我们认为外资产品的高价格源于其品牌价值。 根据买购网公布的十大卫浴洁具品牌排行榜,TOTO、科勒和九牧位列前三,恒洁、箭牌和东鹏也在前十的行列中,高端智慧坐便器产品目标人群的价格敏感度较低,更在意品牌的知名度和口碑,因此TOTO、科勒等外资品牌和九牧、箭牌等内资知名品牌能够实现产品高定价。

图表29:内外资品牌传统马桶/智慧马桶盖/智慧马桶一体机价格一览

资料来源:各品牌天猫旗舰店,中金公司研究部;注:1)统计日期为2023年3月8日;2)价格为到手价

图表30:十大卫浴洁具品牌排行榜

资料来源:买购网,中金公司研究部

渠道:线上渠道快速增长,精装渗透率逐步提升

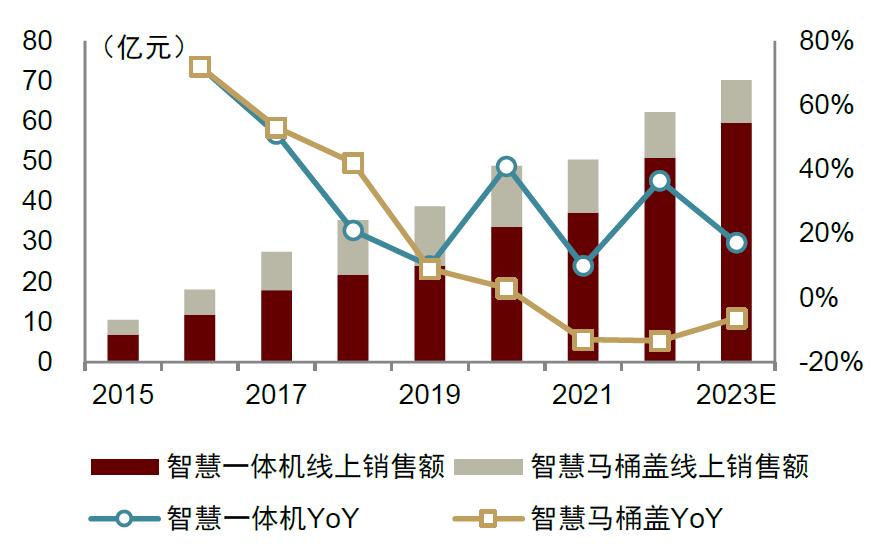

从线上渠道看:智慧坐便器增速亮眼,单价呈现下滑趋势。 根据奥维云网数据,2015-2022年智慧坐便器线上销售规模从10.5亿元增长至62.3亿元,CAGR为29.0%,预计2023年线上销售规模为70.2亿元,同比增长12.7%,继续维持较高增速。从线上销售单价看,2022年智慧一体机单价约为2,933元,智慧马桶盖单价约为1,396元,近五年价格呈现下滑趋势,我们认为随着供给侧不断提升,价格带有望逐步下滑,将进一步带来规模效应的释放,推动智慧坐便器市场规模增长。

图表31:2015-2023E年智慧坐便器线上销售额

资料来源:奥维云网,中金公司研究部

图表32:智慧一体机/马桶盖线上单价

资料来源:奥维云网,中金公司研究部

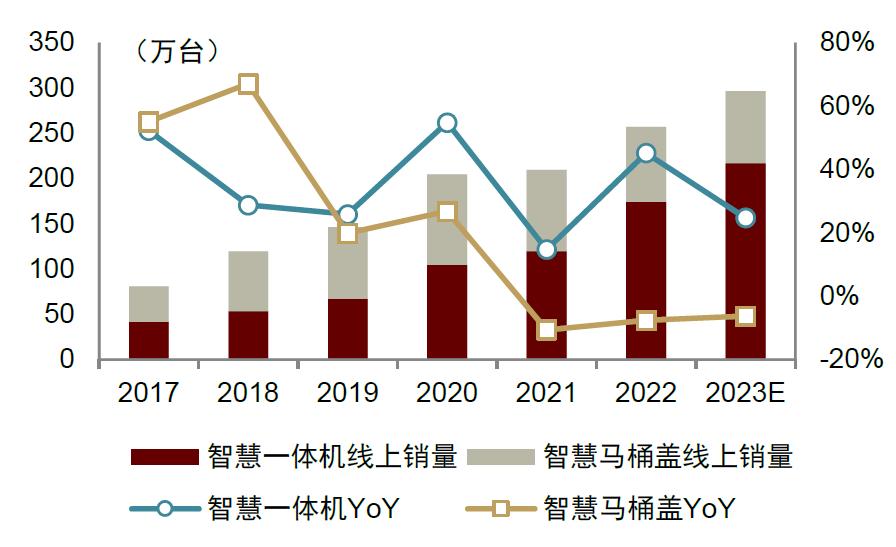

分拆线上渠道:智慧一体机增速高于智慧马桶盖。 智慧坐便器可分为一体机和马桶盖,一体机较马桶盖功能更全面、外形更美观,但价格相对高、安装难度大。近年来消费者对智慧一体机的关注度逐渐提升,根据奥维云网数据,2022年智慧一体机/马桶盖的线上销售额分别为50.8亿元/11.5亿元,分别同比增长36.5%/下滑13.4%,线上销量分别为174.3万台/82.6万台,分别增长45.2%/下滑7.6%。从占比情况看,近年来智慧一体机比重逐年上升,根据奥维云网数据,2022年智慧一体机线上销售额/销量分别占比81.5%/67.8%,2023年占比预计进一步上升,分别为84.8%/73.3%。

图表33:智慧一体机/马桶盖线上销售额

资料来源:奥维云网,中金公司研究部

图表34:智慧一体机/马桶盖线上销量

资料来源:奥维云网,中金公司研究部

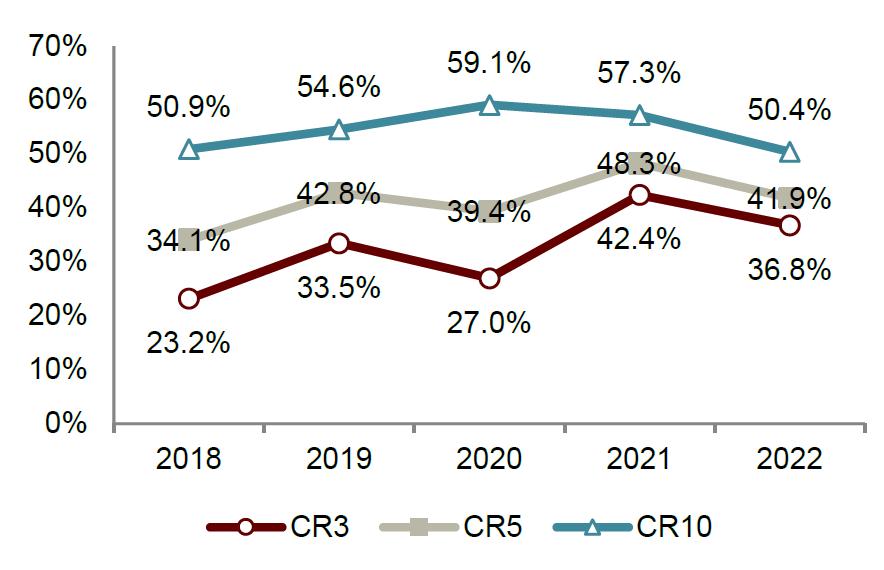

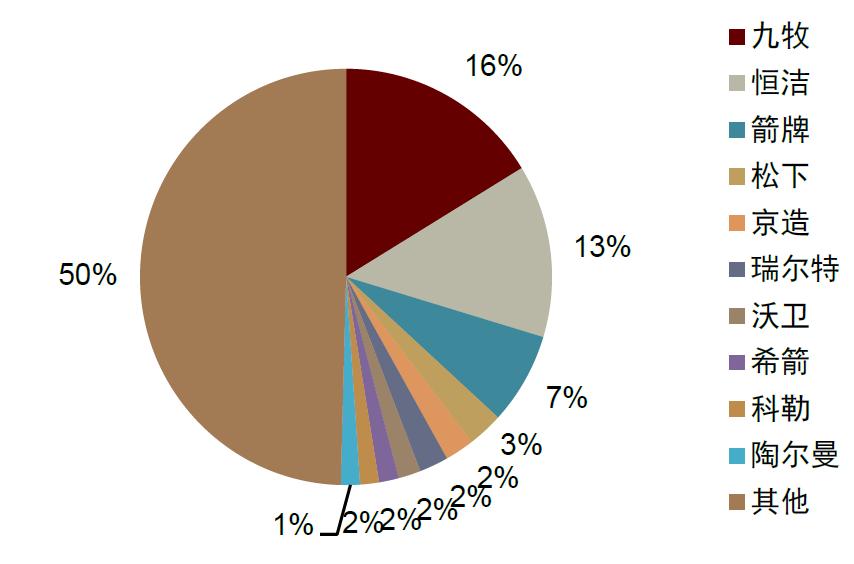

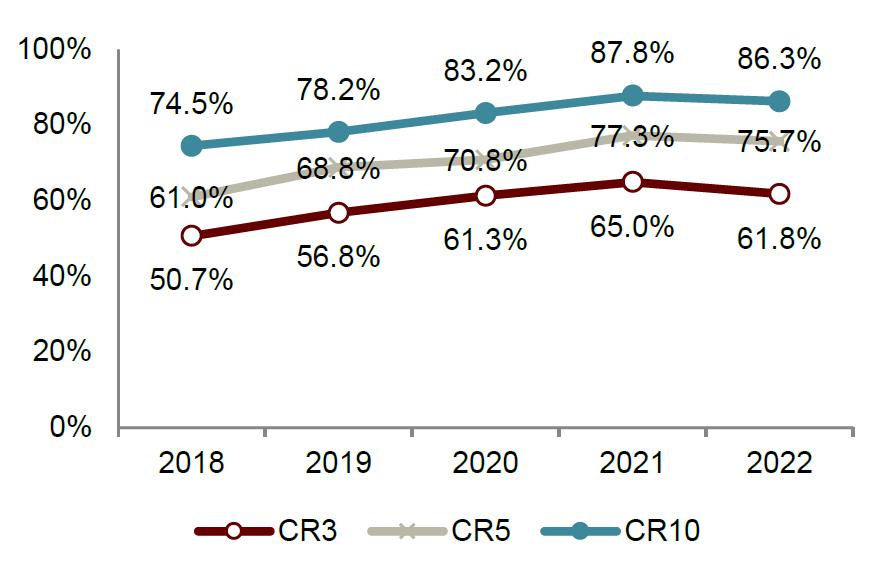

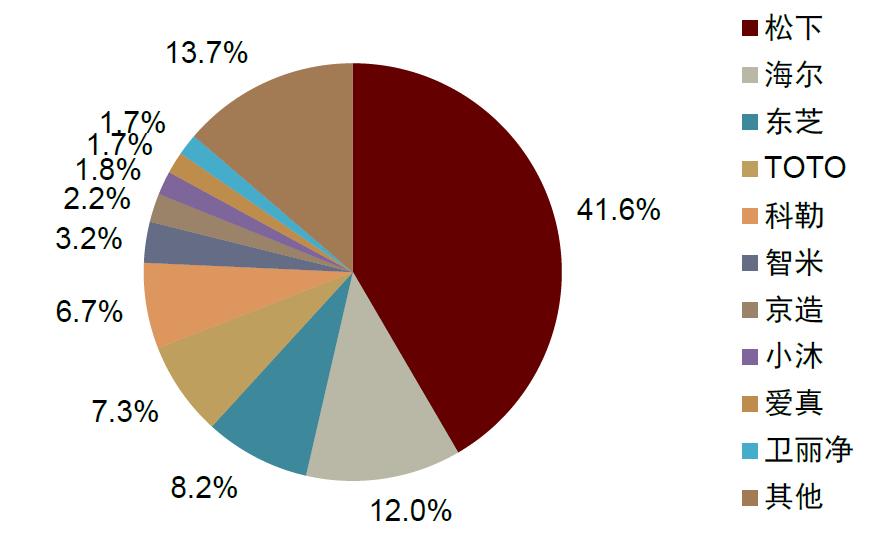

线上市场集中度有所下降,一体机国产品牌占主导地位,马桶盖松下占比最高。 从线上市场集中度看,据奥维云网数据,2022年智慧马桶一体机线上市场CR3、CR5、CR10分别为36.8%、41.9%、50.4%,2022年智慧马桶盖线上市场CR3、CR5、CR10分别为61.8%、75.7%、86.3%,均较2021年有所下滑。分品牌看,智慧马桶一体机国产品牌市场份额排名靠前,根据奥维云网数据,2022年线上智慧马桶一体机市占率排名前三的九牧、恒洁和箭牌均为国产品牌,市占率分别为16%、13%、7%。智慧马桶盖方面,松下在线上市场的市占率最高,达41.6%。

图表35:智慧马桶一体机线上市场集中度

资料来源:奥维云网,中金公司研究部

图表36:2022年线上智慧马桶一体机品牌市占率

资料来源:奥维云网,中金公司研究部

图表37:智慧马桶盖线上集中度

资料来源:奥维云网,中金公司研究部

图表38:2022年线上智慧马桶盖品牌市占率

资料来源:奥维云网,中金公司研究部

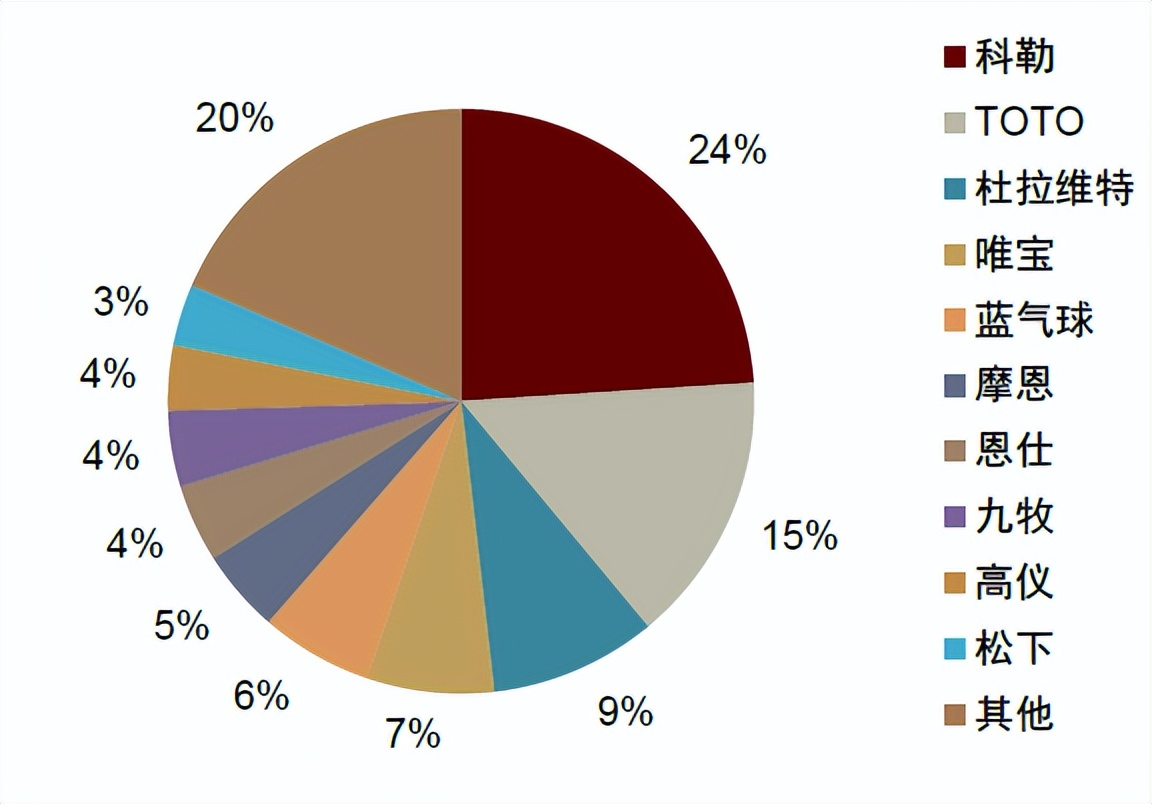

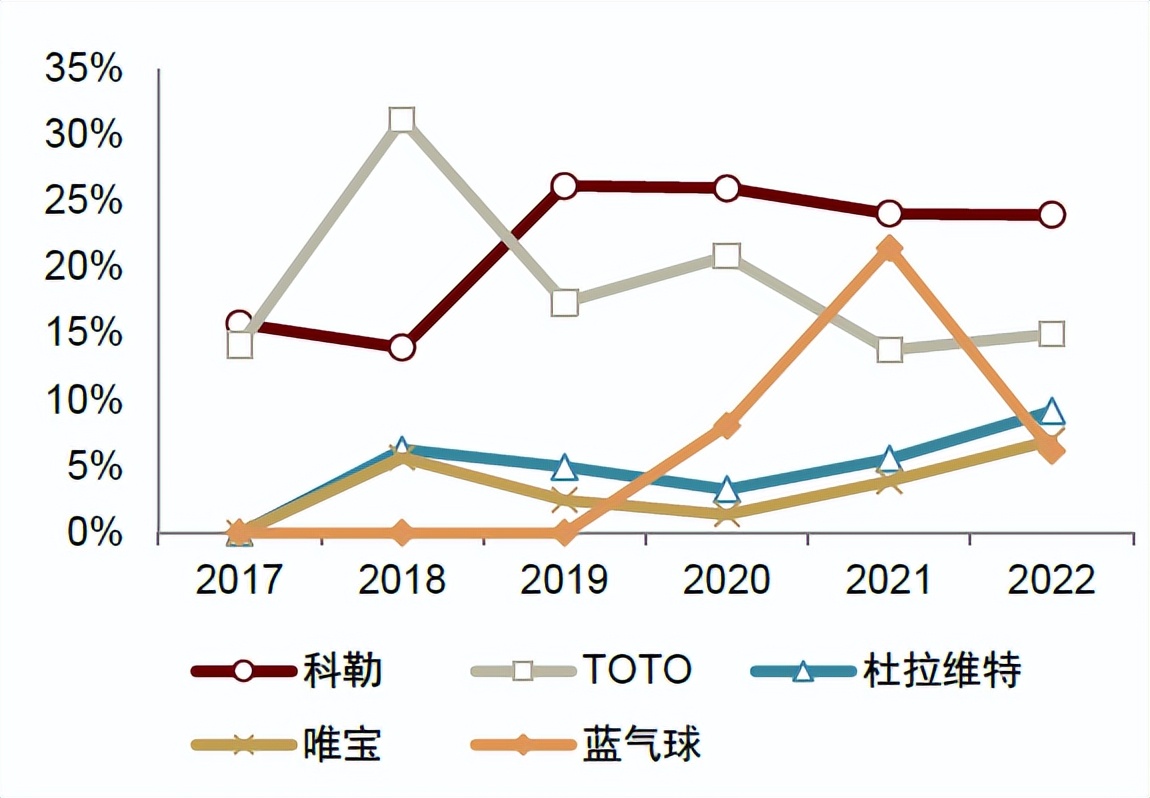

从工程端看:智慧坐便器精装修配套率稳步提升,外资品牌占据主要份额。 根据奥维云网数据,2022年智慧坐便器精装修配套率同比增长3.0ppt至28.5%,对比来看,2022年普通坐便器精装修配套率同比下降0.9ppt至91.1%,我们预计未来智慧坐便器有望进一步取代普通坐便器,提高配套率。根据奥维云网数据,2022年智慧坐便器精装修配套份额排名前三的科勒、TOTO、杜拉维特均为外资品牌,分别占据24%/15%/9%的市场份额。其中科勒和TOTO近六年基本稳定在前二,在精装修渠道的统治力较强。

图表39:2017-2022年智慧/普通坐便器精装修配套率

资料来源:奥维云网,中金公司研究部

图表40:2022年智慧坐便器品牌精装修配套份额

资料来源:奥维云网,中金公司研究部

图表41:2017-2022年主要品牌精装修配套份额变化

资料来源:奥维云网,中金公司研究部

参考美日发展历程,我国智慧卫浴产品渗透率将持续增长

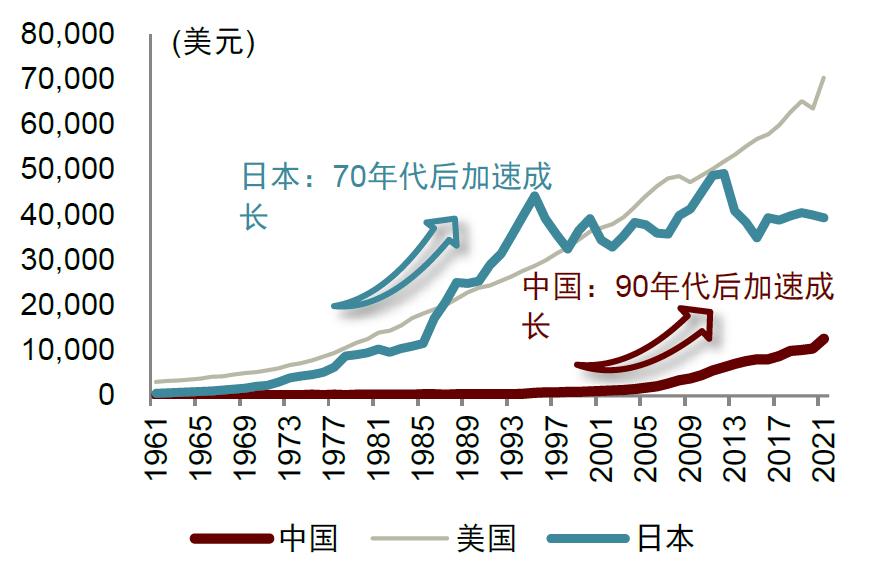

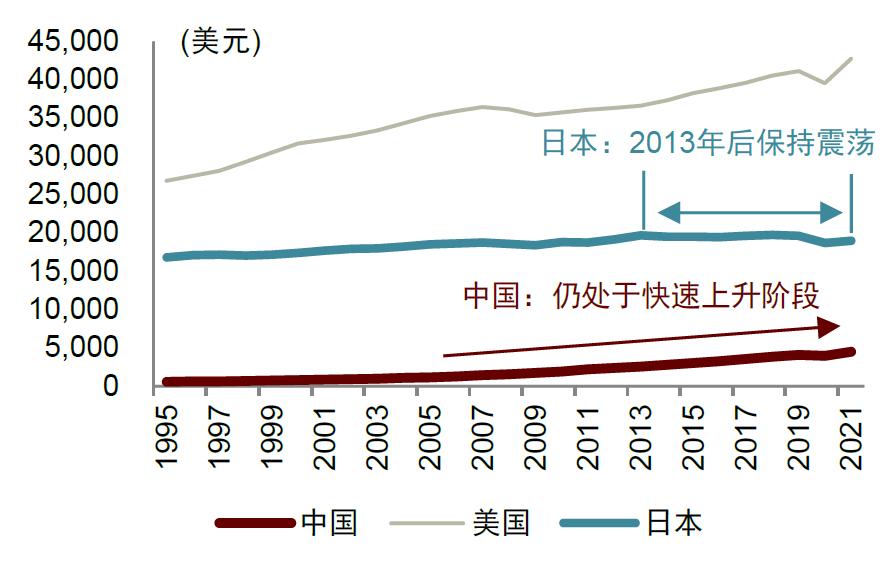

参考日本发展情况,未来10-15年我国智慧坐便器渗透率将持续增长。 据世界银行数据,日本人均GDP自上世纪70年代后加速成长,人均居民最终消费支出自2013年后保持震荡趋势,而智慧坐便器普及率自90年代起快速提升,到2016年达到峰值81.2%,上升阶段长达25年左右;我国人均GDP自上世纪90年代后加速成长,当前人均居民最终消费支出仍处于快速上升阶段,智慧坐便器自2015年起加速渗透,当前处于发展初期,参考日本经验,我们认为未来10-15年我国智慧坐便器渗透率将持续增长。

图表42:2021年我国人均GDP提升至12,556美元

资料来源:世界银行,中金公司研究部

图表43:当前我国人均居民最终消费支出快速上升

资料来源:世界银行,中金公司研究部

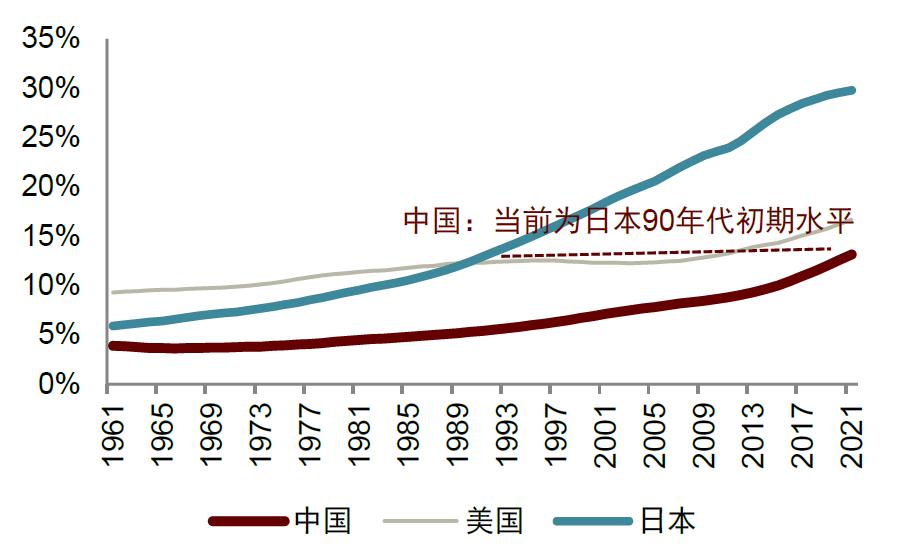

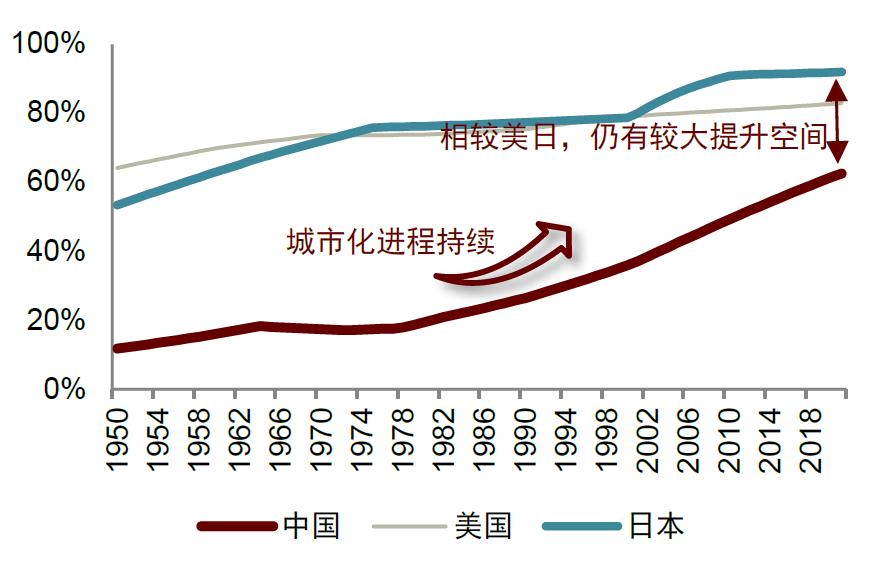

我国人口老龄化和城市化进程持续,智慧卫浴产品需求将进一步扩大。 据世界银行数据,2021年我国65岁及以上人口占总人口比重为13.1%,达到日本90年代初期水平,近年来我国人口老龄化进程加快,而智慧坐便器等智慧卫浴产品能够改善老年人的卫生问题,人口老龄化扩大了智慧卫浴产品需求。根据联合国的数据,80年代后我国城市化率快速提高,但相对美国和日本仍有较大提升空间,2021年我国一线城市智慧坐便器渗透率最高,达到5%-10%,而三四线城市和乡镇市场几乎处于空白阶段,参照美日,我们认为随着我国城市化进程的不断推进,智慧卫浴产品需求预计提升。

图表44:2021年我国65岁及以上人口占总人口比重达到日本90年代初期水平

资料来源:世界银行,中金公司研究部

图表45:80年代后我国城市化率快速提高,2021年为62.5%

资料来源:联合国,中金公司研究部

未来展望:智慧卫浴产品渗透率有望进入快速增长通道

►智慧卫浴产品渗透率提升空间较大,有望进入快速增长通道: 目前我国智慧卫浴产品渗透率较低,以智慧坐便器为例,日本渗透率超80%,美国渗透率达60%,而国内渗透率仅4-5%,我们认为未来渗透率提升空间较大。

►存量房翻新需求持续增加,助推智慧卫浴市场增长。 从工程端看,我国第一批商品房于80年代建成,按照房屋翻新周期10-15年计算,目前大量存量房已达到翻新年限,存在大量旧房翻新需求,随着消费者对于智慧卫浴产品认知度的不断提升,旧房卫浴空间改造需求持续增加,将助推智慧卫浴市场增长。

►智慧卫浴产品契合老龄化需求,银发经济或将升温。 近年来我国人口老龄化进程加快,22年8月国务院发布《关于加强和推进老龄工作进展情况的报告》[1] ,提出要持续扩大智能辅具、智能家居、健康监测、养老照护等适老化智能终端产品供给。智慧卫浴产品具有便捷、舒适、人性化特点,能够契合老年人生活习惯与行动特点。参考日本智慧坐便器行业发展历程,我们认为在当前国内消费力、老龄化及城镇化率稳步提升的背景下,智慧卫浴产品有望进入快速增长通道。

►国货品牌崛起,国产替代有望加速。 当前我国卫浴行业处于精细化发展阶段,国内卫浴品牌注重产品力提升、品牌渠道建设与消费者体验,与具备先发优势的外资品牌之间差距逐渐缩小。以箭牌为代表的国内卫浴企业开发出众多品质化的智慧卫浴产品,逐步获得消费者认同,在C端市场的市占率逐步提升,我们认为未来有望进一步达到国产替代。

图表46:对标美日,我国正处于智慧卫浴加速渗透阶段

资料来源:世界银行,联合国,中经智盛,Grand View Research,Euromonitor,公司公告,各品牌天猫旗舰店,中国家电网《中国智慧坐便器行业发展白皮书》(2021),日本内阁府,中金公司研究部;注:1)老龄化率口径为65岁及以上人口占总人口比重;2)价格带数据来源于各品牌天猫旗舰店,统计日期为2023年3月8日,价格为到手价

风险提示

地产销售不及预期: 房地产为智慧家居上游,若地产销售不及预期,则可能导致智慧家居需求不及预期。

技术发展不及预期: 智慧家居对技术基础和产品升级有较高要求,若技术发展速度不及预期,则可能导致智慧家居无法实现理想功能,陷入发展瓶颈。

[1]http://www.npc.gov.cn/npc/c30834/202208/889a7e67a7794176b3a718f972447cac.shtml

文章来源

本文摘自:2023年3月20日已经发布的《智慧家居系列报告三:卫浴空间智慧化升级,打破行业成长天花板》

戎姜斌 分析员 SAC 执证编号:S0080521010003

樊俊豪 分析员 SAC 执证编号:S0080513080004 SFC CE Ref:BDO986

柳政甫 分析员 SAC 执证编号:S0080521120007 SFC CE Ref:BTC661

法律声明